Бух и налоговый учет лизинга у лизингополучателя: Бухгалтерский и налоговый учёт лизинга в 2022 году

как вести бухгалтерский и налоговый учет операций

☆ 13 лет успешной работы

пн-пт: с 9:00 до 17:00

Перезвоните мне- О нас

- Бухгалтерские услуги

- Электронная отчетность

- Цифровая подпись (ЭЦП)

- ЭДО Диадок

- Регистрация ИП

- Юридические услуги

- Кадровый учет

- Инвестиции

- Полезная информация

- Контакты

С 2022 года правила бухгалтерского и налогового учета лизинга претерпели кардинальные изменения. В данной статье мы рассмотрим применяемый с 2022 года порядок бухгалтерского и налогового учета лизинговых операций с точки зрения лизингополучателя.

Бухгалтерский учет лизинговых операций

С 2022 года необходимо применять ФСБУ 25/2018 «Бухгалтерский учет аренды». Отметим, что применять ФСБУ обязаны все без исключения компании, являющиеся стороной договора лизинга, включая малые и микропредприятия. Однако есть нюансы, которые зависят от параметров договора лизинга и от статуса лизингополучателя. Мы рассмотрели возможные варианты способов ведения бухучета лизинговых операций в таблице.

Однако есть нюансы, которые зависят от параметров договора лизинга и от статуса лизингополучателя. Мы рассмотрели возможные варианты способов ведения бухучета лизинговых операций в таблице.

Дата заключения договора лизинга | Дата завершения лизинга по условиям договора | Статус лизингополучателя | Порядок бухучета лизинговых операций |

Договор лизинга заключен до 01.01.2022 | Не имеет значения | Лизингополучатель имеет право применять упрощенные способы ведения бухучета | Лизингополучатель имеет право не применять к такому договору лизинга ФСБУ 25/2018, т. е. продолжать учитывать операции по договору до его окончания по правилам, действовавшим до 01. |

Не имеет значения | Не позднее 31.12.2022 | Не имеет значения | Лизингополучатель имеет право не применять к такому договору лизинга ФСБУ 25/2018, т. е. продолжать учитывать операции по договору до его окончания по правилам, действовавшим до 01.01.2022 |

Договор лизинга заключен в 2022 году | В 2023 году и позднее | Лизингополучатель имеет право применять упрощенные способы ведения бухучета | Лизингополучатель обязан применять ФСБУ 25/2018, однако возможен упрощенный порядок применения ФСБУ |

Договор лизинга заключен в 2022 году | В 2023 году и позднее | Лизингополучатель не имеет права применять упрощенные способы ведения бухучета | Лизингополучатель обязан применять ФСБУ 25/2018 в полном объеме. |

При этом нужно выбрать порядок перехода на применение ФСБУ 25/2018: ретроспективный или альтернативный варианты

При этом нужно выбрать порядок перехода на применение ФСБУ 25/2018: ретроспективный или альтернативный вариантыНалоговый учет лизинговых операций — налог на прибыль

С 2022 года предмет лизинга учитывается в налоговом учете только у лизингодателя. Однако по договорам лизинга, заключенным до 01.01.2022, нужно продолжать применение старых правил налогового учета лизинговых операций. Мы рассмотрели возможные варианты налогового учета лизинговых операций в таблице.

Дата заключения договора лизинга | Балансодержатель предмета лизинга по условиям договора | Порядок налогового учета лизинговых операций |

Договор лизинга заключен до 01.01.2022 | Лизингодатель | Лизингополучатель учитывает операции по договору лизинга в налоговом учете до окончания договора в том же порядке, что и до 01. |

Договор лизинга заключен до 01.01.2022 | Лизингополучатель | Лизингополучатель учитывает операции по договору лизинга в налоговом учете до окончания договора в том же порядке, что и до 01.01.2022: — в состав расходов включается налоговая амортизация предмета лизинга; — в состав расходов, связанных с производством и реализацией, включаются суммы начисленных лизинговых платежей без НДС, уменьшенные на суммы начисленной за аналогичные месяца налоговой амортизации предмета лизинга |

Договор лизинга заключен в 2022 году | Не имеет значения | Лизингополучатель учитывает операции по договору лизинга в налоговом учете до окончания договора по новым правилам: в состав расходов, связанных с производством и реализацией, включаются суммы начисленных лизинговых платежей без НДС |

01.2022: в состав расходов, связанных с производством и реализацией, включаются суммы начисленных лизинговых платежей без НДС

01.2022: в состав расходов, связанных с производством и реализацией, включаются суммы начисленных лизинговых платежей без НДСНДС по лизинговым операциям

В 2022 году порядок применения лизингополучателем вычетов НДС по лизинговым операциям не поменялся. Для удобства мы рассмотрели наиболее распространенные ситуации с вычетом НДС по лизингу в таблице.

Для удобства мы рассмотрели наиболее распространенные ситуации с вычетом НДС по лизингу в таблице.

| Вид платежа | Порядок вычета (восстановления вычета) НДС |

Авансовый (первоначальный) платеж | Вычет применяется при условии, что соответствующий авансовый (первоначальный) платеж предусмотрен договором лизинга, в периоде его оплаты и получения счета-фактуры лизингодателя. Переносить на будущие периоды такой вычет опасно Вычет, примененный по авансовому (первоначальному) платежу, восстанавливается по мере зачета такого платежа в счет оплаты лизинговых услуг (лизинговых платежей) по условиям договора лизинга |

Лизинговый платеж | Вычет применяется по сумме начисленного за соответствующий период лизингового платежа независимо от даты и факта его оплаты на основании счета-фактуры лизингодателя. |

Лизингополучатель может перенести такой вычет на будущее, но не более чем на 3 года

Лизингополучатель может перенести такой вычет на будущее, но не более чем на 3 годаВ 2022 году учет лизинговых операций при применении спецрежимов не поменялся. Мы рассмотрели в таблице порядок налогового учета лизинговых операций лицами, применяющими спецрежимы.

Применяемый спецрежим | Порядок налогового учета лизинговых операций |

УСН с объектом налогообложения «доходы» | Расходы по лизингу не учитываются |

УСН с объектом налогообложения «доходы минус расходы» | Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

«Автоматизированная» УСН с объектом налогообложения «доходы» | Расходы по лизингу не учитываются |

«Автоматизированная» УСН с объектом налогообложения «доходы минус расходы» | Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их оплаты, в т. |

ПСН | Расходы по лизингу не учитываются |

ЕСХН без НДС | Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

ЕСХН с НДС | Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи без НДС по мере их начисления и оплаты |

ч. авансом

ч. авансомНалог на имущество и лизинг

В 2022 году поменялось налогообложение лизинговой недвижимости, облагаемой налогом по среднегодовой стоимости. В таблице мы рассмотрели порядок налогообложения лизингового имущества налогом на имущество в случае, если предмет лизинга учитывается на балансе лизингополучателя.

Предмет лизинга | Налогообложение налогом на имущество до 01.01.2022 | Налогообложение налогом на имущество с 01.01.2022 |

Движимое имущество | Не облагается налогом на имущество | Не облагается налогом на имущество |

Недвижимое имущество, облагаемое налогом на имущество по кадастровой стоимости | Облагается налогом на имущество у лизингодателя | Облагается налогом на имущество у лизингодателя |

Недвижимое имущество, облагаемое налогом на имущество по среднегодовой стоимости | Облагается налогом на имущество у лизингополучателя | Облагается налогом на имущество у лизингодателя, в т. |

ч. по договорам лизинга, заключенным до 01.01.2022

ч. по договорам лизинга, заключенным до 01.01.2022

– сохраните, чтобы не забыть

Design by Adaptivethemes.com

Бухгалтерский учет лизинговых операций | КонсультантПлюс

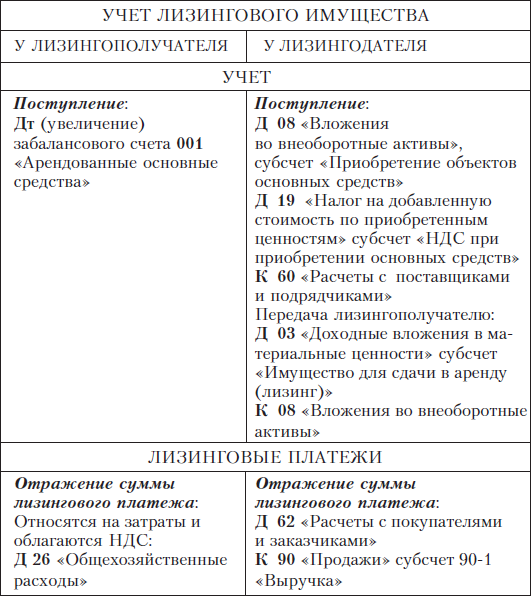

Предмет договора лизинга в течение срока лизинга состоит на бухгалтерском учете как у лизингодателя, так и у лизингополучателя. В зависимости от того, на балансе у какой из сторон договора числится предмет лизинга, вторая сторона осуществляет бухгалтерский учет предмета лизинга. Инструкция 75 о порядке бухгалтерского учета лизинговых операций утратила силу, на смену ее пришел Национальный стандарт по лизингу, утвержденный 10.08.2018 года Постановлением Минфина №58. Так же 05.01.2019 года вступили в силу Правила осуществления лизинговой деятельности. За последние годы законодательство в сфере бухгалтерского учета значительно изменилось, поэтому при применении Национального стандарта по лизингу, Правил осуществления лизинговой деятельности, необходимо учитывать так же и общие изменения законодательства по бухучету. В связи с этим у многих бухгалтеров возникают вопросы о том, как отражаются в бухгалтерском учете лизинговые операции на сегодняшний день? Что изменилось в проведении валютных операций согласно постановлению Нацбанка №612, подписанному 19.12.2018 года? Как в 2019 году производить учет и списание курсовых разниц с учетом вступления в силу изменений в этой сфере? Кроме бухгалтерских существуют и актуальные налоговые вопросы, связанные с осуществлением лизинговых операций. Ответы на них слушатели получат в рамках поведения данного семинара.

В связи с этим у многих бухгалтеров возникают вопросы о том, как отражаются в бухгалтерском учете лизинговые операции на сегодняшний день? Что изменилось в проведении валютных операций согласно постановлению Нацбанка №612, подписанному 19.12.2018 года? Как в 2019 году производить учет и списание курсовых разниц с учетом вступления в силу изменений в этой сфере? Кроме бухгалтерских существуют и актуальные налоговые вопросы, связанные с осуществлением лизинговых операций. Ответы на них слушатели получат в рамках поведения данного семинара.

Целевая аудитория: главные бухгалтеры и бухгалтеры лизинговых компаний, а также бухгалтеры организаций, берущих имущество в лизинг.

Содержание:

1. Бухгалтерский учет лизинговых операций с учетом законодательства 2020 года.

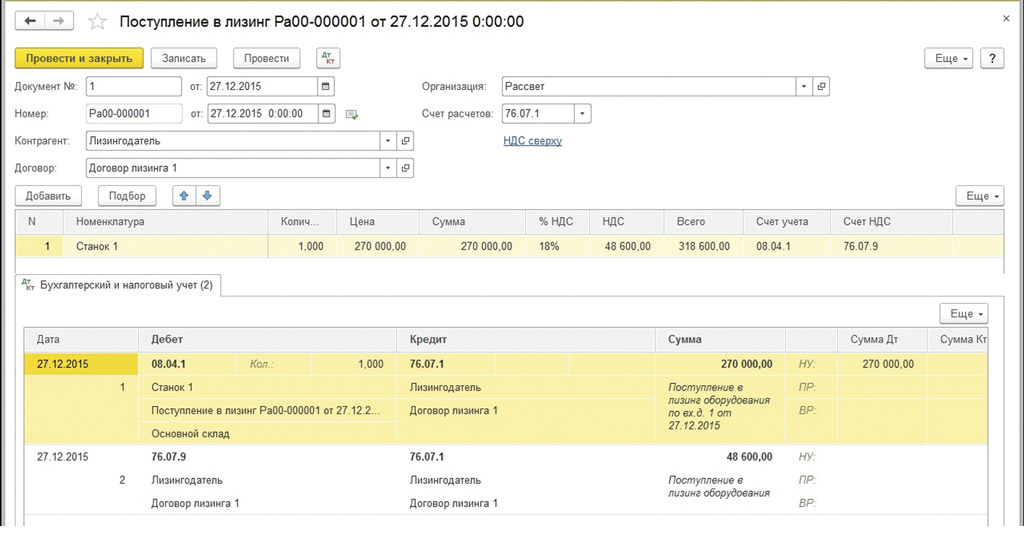

1.1. Отражение в учете получения авансового платежа по договору лизинга, приобретения предмета лизинга лизингодателем, в том числе с привлечением кредитных средств.

1.2. Документальное оформление и бухгалтерский учет передачи предмета лизинга лизингополучателю. Определение балансодержателя предмета лизинга и влияние этого на бухгалтерский учет каждой из сторон договора лизинга.

Определение балансодержателя предмета лизинга и влияние этого на бухгалтерский учет каждой из сторон договора лизинга.

1.3. Текущие лизинговые платежи: отражение у лизингодателя и лизингополучателя.

1.4. Лизинг в валюте. Правильно отражаем курсовые разницы. Вопросы бухгалтерского и налогового учета курсовых разниц.

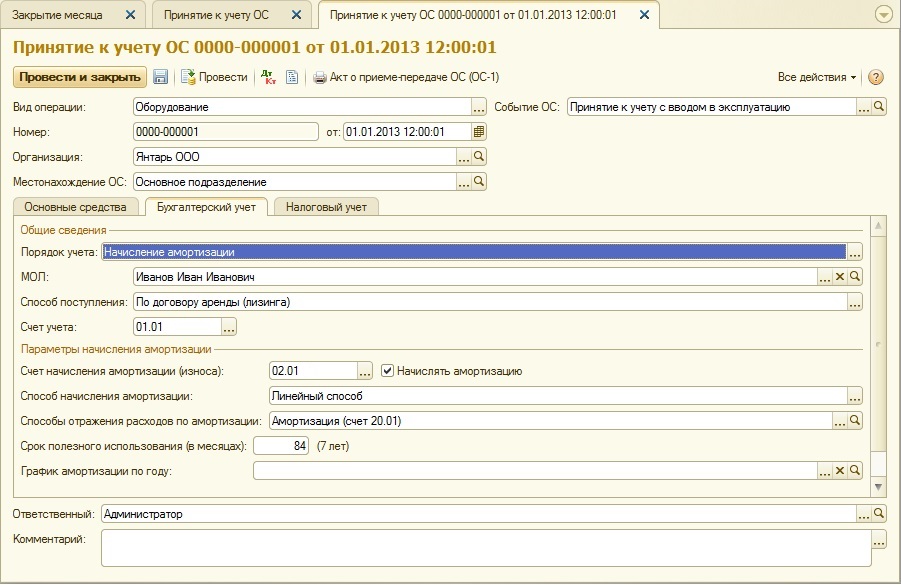

1.5. Особенности начисления амортизации на имущество, находящееся в лизинге.

1.6. Учет возмещаемых расходов при лизинге у лизингодателя и лизингополучателя.

1.7. Распределение обязанностей по ремонту и возмещению стоимости неотделимых улучшений предмета лизинга. Их влияние на бухгалтерский учет каждой из сторон. Амортизация неотделимых улучшений.

1.8. Возврат предмета лизинга лизингодателю. Возможность возврата уплаченных лизинговых платежей в свете Правил осуществления лизинговой деятельности. Документальное оформление, отражение операций по возврату предмета лизина в учете лизингодателя и лизингополучателя. Особенности дальнейшего учета и начисления амортизации на возвращенный предмет лизинга у лизингодателя.

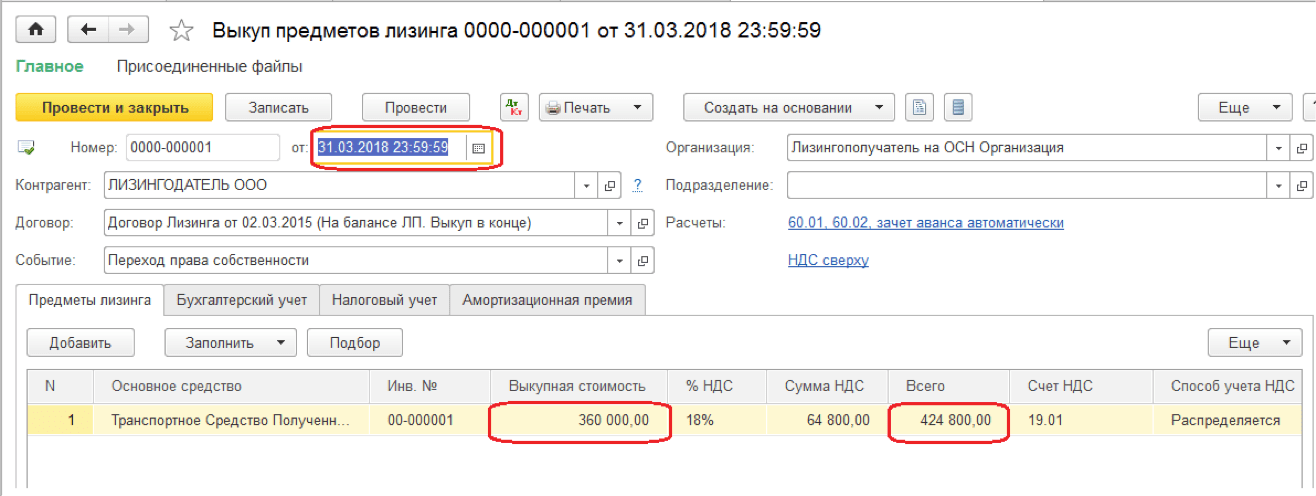

1.9. Выкуп предмета лизинга: особенности документального оформления и бухгалтерского учета в том числе и начисления амортизации на выкупленный предмет лизинга.

Лектор: Бурдюк Олег Алексеевич, аудитор, налоговый консультант, заместитель председателя Палаты налоговых консультантов.

Лектором могут быть внесены изменения в программу семинара в случае изменения законодательства Республики Беларусь.

|

Время проведения онлайн- семинара: |

14.30 – 17.00 |

← Возврат к списку

Лизинг оборудования Учет и налоговый режим

Как лизинг оборудования соответствует принципам налогообложения и бухгалтерского учета? Давай выясним.

Когда дело доходит до приобретения оборудования, лизинг может быть невероятно полезным бизнес-инструментом для компаний любого размера.

Основным преимуществом лизинга оборудования является предоставляемая им гибкость: если вы хотите арендовать оборудование, но по-прежнему претендовать на вычет по разделу 179 или использовать другие налоговые преимущества «права собственности», лизинг для вас. И наоборот, если вы хотите, чтобы оборудование не учитывалось на вашем балансе и не учитывало платежи, для вас также есть лизинг.

1. «Бухгалтерский учет» с использованием Общепринятых принципов бухгалтерского учета (GAAP), которые были опубликованы Советом по стандартам финансового учета (FASB). «Бухгалтерский учет» предоставляет владельцам бизнеса и другим заинтересованным сторонам (например, кредиторам) точные и соответствующие финансовые данные, чтобы понять, насколько хорошо на самом деле работает бизнес.

2. «Налоговый учет» с использованием Налогового кодекса (IRC), опубликованного Налоговой службой (IRS). «Налоговый учет» предоставляет IRS и другим налоговым органам (например, штатов) налогооблагаемый доход и вычитаемые расходы, чтобы определить, сколько налогов следует взимать с бизнеса.

Итак, теперь, когда мы знаем, что существует два типа учета, давайте посмотрим, как каждый из них рассматривает лизинг, начиная с наших друзей из IRS:

Как IRS (налоговый учет) рассматривает лизинг?

Правила IRS в отношении аренды довольно просты: они считают, что все договоры аренды подпадают под один из двух типов: Настоящая налоговая аренда (или «Настоящая аренда») и Неналоговая аренда .

В чем разница между настоящей арендой и арендой без налогообложения ?

По договору True Lease арендодатель (организация, получающая арендные платежи) является владельцем оборудования и получает налоговые льготы от права собственности, включая амортизацию и налоговые льготы.

При неналоговой аренде арендатор (предприятие, использующее оборудование и производящее арендные платежи) получает налоговые льготы, связанные с правом собственности, включая требование о вычете амортизации и процентных расходов (но не самого арендного платежа). -Налоговая аренда может воспользоваться разделом 179, что является очень привлекательным преимуществом.

-Налоговая аренда может воспользоваться разделом 179, что является очень привлекательным преимуществом.

Как IRS определяет разницу между реальной арендой и неналоговой арендой?

Аренда НЕ считается Налоговым управлением США настоящей арендой, если выполняется ЛЮБОЕ из следующих утверждений:

- Любая часть арендного платежа применяется к долевому участию в сдаваемом в аренду активе.

- Арендатор по умолчанию приобретает право собственности (право собственности) на оборудование после уплаты определенной суммы «арендных платежей», которые он или она делает.

- В течение короткого периода времени, когда оборудование используется, общая сумма, которую платит арендатор, составляет чрезвычайно большую долю от общей суммы, необходимой для прямой покупки оборудования.

- Согласованные платежи превышают текущую справедливую стоимость аренды.

- В то время, когда любой опцион может быть реализован, право собственности на оборудование может быть приобретено по чрезвычайно низкой цене опциона по сравнению с фактической стоимостью оборудования.

- Любая часть арендных платежей специально обозначена как проценты (или их эквиваленты).

Как бухгалтерский учет / GAAP рассматривает лизинг?

В соответствии с правилами Совета по стандартам финансового учета (FASB), аренда по бухгалтерскому учету / GAAP классифицируется либо как Операционная аренда , либо как Капитальная аренда для целей финансовой отчетности.

В чем разница между операционной арендой и капитальной арендой?

Операционная аренда обычно рассматривается как аренда. Арендованное оборудование не отображается ни как обязательство, ни как актив на балансе арендатора (компании, осуществляющей арендные платежи), и арендатор не может воспользоваться амортизацией и т.п. Важно отметить, что иногда термин «Аренда FMV» (Аренда по справедливой рыночной стоимости) может использоваться взаимозаменяемо с Операционной арендой.

Капитальная аренда рассматривается как покупка для целей налогообложения и амортизации. Арендованное оборудование отображается как актив и/или обязательство на балансе арендатора, и могут быть реализованы налоговые льготы владения, включая раздел 179.вычеты.

Как FASB определяет разницу между операционной арендой и капитальной арендой?

Аренда НЕ считается операционной арендой ССФУ, если ЛЮБОЙ из следующих пунктов верны:

- Право собственности на арендованное оборудование автоматически переходит к арендатору по истечении срока аренды.

- Договор аренды содержит возможность выгодной покупки оборудования.

- Срок аренды равен (или превышает) 75% предполагаемого срока экономической службы арендованного оборудования.

- Текущая стоимость минимальных арендных платежей – на начало срока аренды – равна или превышает 90% первоначальной справедливой рыночной стоимости оборудования.

Теперь, когда мы объяснили, как принципы бухгалтерского учета относятся к аренде оборудования, давайте ответим на несколько общих вопросов:

Является ли настоящая аренда и операционная аренда одним и тем же?

Обычно, но не всегда. Настоящая аренда (условие IRS) не всегда квалифицируется как операционная аренда (условие бухгалтерского учета), но операционная аренда всегда квалифицирует как True Lease.

Каковы налоговые преимущества лизинга?

Большинство малых предприятий хотят минимизировать подоходный налог, поэтому малые предприятия, как правило, сосредотачиваются на налоговых вопросах при рассмотрении лизинга, используя Неналоговый лизинг / капитальный лизинг

Основное преимущество этого типа лизинга связано с разделом 179. Это означает, что вся стоимость оборудования обычно может быть списана в год его приобретения и ввода в эксплуатацию. Соглашение об аренде также предусматривает выгодную покупку в конце срока, что позволяет предприятию владеть оборудованием после истечения срока аренды (и пожинать плоды этого, либо продолжая использовать его, либо, возможно, даже продавая его) 9. 0005

0005

Каковы балансовые преимущества лизинга?

Большинство крупных предприятий больше заботятся о балансовых отчетах и отчетах о прибылях и убытках и обычно ищут Настоящую аренду / Операционную аренду .

Основным преимуществом здесь является то, что это позволяет бизнесу избежать перечисления оборудования в качестве актива и обеспечивает большую гибкость в сопоставлении сроков расходов с выгодой. Это также позволяет удерживать платежи за оборудование в качестве операционных расходов (что часто не требует утверждения советом директоров), а не капитальных затрат (что часто требуется) 9.0005

Поиск правильной структуры аренды оборудования :

Если вы добавляете оборудование и вам нужна структура аренды, подходящая для вашего бизнеса, у нас есть несколько вариантов для вас. Вот различные типы лизинга, которые предлагает Crest Capital (примечание: мы предлагаем лизинг, который удовлетворяет обоим типам принципов бухгалтерского учета — если вам нужна аренда для налоговых льгот и льгот по Разделу 179, у нас есть несколько хороших вариантов. Если вам нужно оборудование вне баланса , мы также предлагаем операционную аренду.)

Если вам нужно оборудование вне баланса , мы также предлагаем операционную аренду.)

Здесь вы можете легко и быстро проверить свое право на участие. Это займет две минуты и может дать вам хорошее представление о том, имеете ли вы право на аренду оборудования.

Учет прекращения аренды | ФБЛГ

- Дом

- Банковская библиотека

- Учет затрат на прекращение аренды

Об авторе

Джозеф М. Пресс, CPA, CFE

Банк нередко арендует помещения, особенно для филиалов. Что произойдет, если банк придет к выводу, что арендованная площадь больше не служит его потребностям или экономически нецелесообразна до окончания срока аренды, а затем действует на основании этого вывода? Каковы соответствующие рекомендации по бухгалтерскому учету и что происходит с точки зрения налога на прибыль?

Руководство по бухгалтерскому учету для этой ситуации можно найти в Разделе 420 ASC «Обязательства по расходам на выбытие или ликвидацию» . Следует отметить, что это руководство применяется только к операционной аренде, а не к капитальной аренде. Кроме того, в этой статье не рассматриваются вопросы учета любых улучшений арендованного имущества, от которых можно отказаться в связи с прекращением аренды.

Следует отметить, что это руководство применяется только к операционной аренде, а не к капитальной аренде. Кроме того, в этой статье не рассматриваются вопросы учета любых улучшений арендованного имущества, от которых можно отказаться в связи с прекращением аренды.

Руководство можно разбить на две категории:

Затраты на прекращение аренды до истечения срока ее действия

Обязательство по затратам, связанным с прекращением аренды до истечения срока ее действия, должно признаваться, когда банк прекращает аренду в соответствии с условиями аренды (например, после направления письменного уведомления) или иным образом договорился о прекращении. Это обязательство должно оцениваться по справедливой стоимости на момент прекращения аренды. Расчет справедливой стоимости обязательства, по сути, представляет собой упражнение по дисконтированию денежного потока по соответствующей ставке дисконтирования. На практике период времени между прекращением аренды и любым платежом при прекращении аренды будет коротким, а сумма платежа будет приблизительно равна справедливой стоимости.

Как правило, платежи, сделанные для прекращения аренды, как описано выше, подлежат вычету для целей налогообложения при уплате.

Затраты, которые будут понесены по аренде в течение оставшегося срока без экономической выгоды для арендатора

Этот сценарий может иметь место, если арендодатель не заинтересован в переговорах о прекращении аренды и настаивает на том, чтобы арендатор действовал в соответствии с договоренностью. В этом случае справедливая стоимость обязательства на «дату прекращения использования» должна отражаться. Это обязательство будет основано на оставшихся арендных платежах, уменьшенных на расчетную сумму арендной платы за субаренду (если разрешено), которая может быть разумно получена за имущество, даже если арендатор не намеревается заключать договор субаренды. Предполагаемые платежи по субаренде не могут уменьшить оставшиеся арендные платежи ниже нуля. Дата прекращения использования наступает, когда арендатор прекращает использование арендованного имущества.

Добавить комментарий