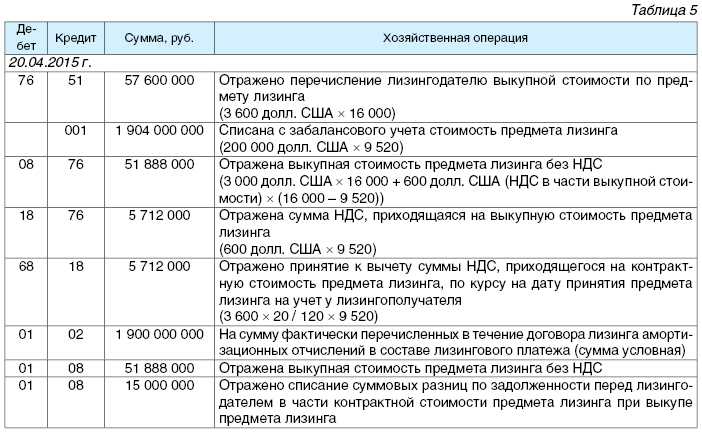

Автомобиль в лизинге на балансе лизингодателя проводки: Проводки по лизингу автомобиля у лизингополучателя

Машина в лизинге: можно ли отнести ОСАГО и каско на расходы по прибыли?

Л.М. Золина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

У организации в лизинг оформлен автомобиль, находится он на балансе лизингодателя. На сегодняшний день все лизинговые платежи и выкупная стоимость организацией оплачены, но не оформлен и не подписан договор купли-продажи и акт приемки-передачи имущества.

Самостоятельно оплачены ОСАГО и каско (ранее это делал согласно договору лизингодатель), какие проводки? Уменьшают ли расходы на ОСАГО и каско прибыль при условии, что акт приемки-передачи на дату оплаты ОСАГО и каско не подписан?

ОТВЕТ

Расходы по оплате страхования до постановки автомобиля на баланс не могут быть признаны в качестве актива в бухгалтерском учете и учтены для целей налогообложения прибыли. Они могут учитываться на счете 97, либо по Дт 76.

После постановки автомобиля на учет в бухгалтерском учете расходы на страхование списываются либо единовременно, либо в течение действия полисов в зависимости от уровня существенности, установленного в Положении по учетной политике.

Для целей налогообложения прибыли страховая премия учитывается частями в пределах действия договора страхования.

ОБОСНОВАНИЕ

Как разъяснено в Письме Минфина России от 24.01.2011 N 07-02-18/01, решение вопроса о том, является ли показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. То есть существенность показателя определяется в каждом конкретном случае по совокупности качественных и количественных факторов.

Суммы страховых премий по совокупности указанных факторов в данном случае существенными не признаются и затраты в виде страховых премий по договорам на ОСАГО и каско отражаются как расходы того отчетного периода, в котором у организации возникло обязательство по выплате страховых премий (п. п. 8.6.3, 8.2 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997, п. п.

В этом случае в учете на полные суммы страховых премий по договорам страхования производится запись по дебету счета 26 “Общехозяйственные расходы” или на счет 44 “Расходы на продажу” и кредиту счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет 76-1 “Расчеты по имущественному и личному страхованию” (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Если расходы признаются существенными, они списываются на указанные счета со счета 97 «Расходы будущих периодов».

В силу п. 1 ст. 263 НК РФ расходы организации по договорам на ОСАГО и каско учитываются в целях налогообложения.

Данные расходы включаются в состав прочих расходов в пределах страховых тарифов и в размере фактических затрат соответственно (п. п. 2, 3 ст. 263 НК РФ).

2, 3 ст. 263 НК РФ).

Если договоры страхования заключены на срок более одного отчетного периода, суммы страховых премий, уплачиваемых разовым платежом, распределяются пропорционально количеству календарных дней действия договоров страхования в каждом отчетном периоде и учитываются в целях налогообложения равномерно (п. 6 ст. 272 НК РФ).

#Бухгалтер

В избранное Поделиться PDF 4446 Написать редактору

Лизинг | bartleby

Что такое лизинг?

Лизинг – это договорное соглашение, по которому кто-то (арендатор) платит владельцу (или арендодателю) здания, земли, транспортного средства или другого актива за использование этого актива. Аренда – это договор между арендатором и арендодателем.

Лизинг очень популярен среди владельцев бизнеса, потому что аренда зданий, земли, новых автомобилей или новых транспортных средств зачастую более выгодна, чем владение ими. Это также выгодно арендодателю, владеющему зданием, землей или транспортным средством, поскольку многие организации ведут свой бизнес на арендованном имуществе, тем самым принося прибыль арендодателю.

Это также выгодно арендодателю, владеющему зданием, землей или транспортным средством, поскольку многие организации ведут свой бизнес на арендованном имуществе, тем самым принося прибыль арендодателю.

При лизинге лизингополучатель может пользоваться имуществом в течение определенного периода времени, за что арендодатель получает от лизингополучателя арендную плату, оговоренную в договоре лизинга (аренды). В каждом договоре аренды должен быть указан срок аренды (период, в течение которого арендатор может использовать имущество), когда и как платить арендную плату, расходы на содержание, за которые будет нести ответственность каждая сторона, плата за продление, налоговая информация и т. д.

Важные условия в лизинге

- Арендатор: Арендатор – это лицо, которое имеет право пользоваться имуществом арендодателя в течение определенного периода времени, выплачивая арендную плату, оговоренную в договоре аренды.

- Арендодатель: Арендодатель – это лицо, владеющее имуществом и предоставляющее арендатору права на использование этого имущества в обмен на арендную плату.

- Срок аренды: Срок аренды, также известный как период аренды, представляет собой период времени, охватываемый договором аренды. Как правило, срок аренды является фиксированным, что означает, что он не может быть отменен или продлен.

- Справедливая стоимость: Сумма, по которой имущество может быть обменено, называется справедливой стоимостью.

- Срок полезного использования: Период, в течение которого арендатор может использовать имущество.

- Минимальный арендный платеж: Общая сумма платежа, который арендатор уплачивает арендодателю, за исключением налогов, страховки и эксплуатационных расходов.

Содержание договора аренды

В договорах аренды условия договора четко определены, чтобы избежать каких-либо проблем в будущем. Договор подписывается как арендатором, так и арендодателем, соглашающимся с условиями аренды. Это соглашение должно содержать следующие сведения:

О сторонах: В договоре аренды должны быть четко указаны имена и адреса обеих сторон. Если есть третья сторона, ее информация также должна быть включена в соглашение.

Если есть третья сторона, ее информация также должна быть включена в соглашение.

Об имуществе: Необходимо указать сведения об имуществе, сдаваемом в аренду арендатором. Например, в договоре аренды должно быть четко указано название техники, название транспортного средства, состояние транспортного средства, покупная цена транспортного средства и т. д.

Срок и продление аренды: Срок, на который актив передается арендатору, должен быть указан в соглашении.

Страховая премия

Право собственности : При долгосрочной аренде право собственности переходит к арендатору. Но это не обязательно, так как это зависит от арендодателя и арендатора в соглашении.

Просрочка платежа : В случае неуплаты арендатором авансового платежа в течение указанного периода арендодатель предпримет действия, связанные со сборами, штрафами и т. д.

Передача актива : Если арендодатель хочет прервать срок аренды, то размер штрафа, который арендодатель должен наложить на арендатора, должен быть особо указан.

Состояние актива: Необходимо указать состояние оборудования, которое передается арендатору, например, дату изготовления оборудования, возраст актива, ограничение пробега в случае аренды автомобиля и т. д.

Преимущества Лизинг

Лизинг имеет различные преимущества. Вот некоторые из них:

- Меньше первоначальных инвестиций: Когда человек решает начать бизнес, ему часто нужно найти подходящее место для открытия магазина или офиса. Для этой цели подходящим вариантом будет аренда, так как она требует гораздо меньших вложений, чем покупка и владение недвижимостью.

- Меньшие ежемесячные платежи: Лизинг часто предполагает более низкие ежемесячные платежи. Это опять-таки выгода для арендатора.

- Предотвращение технологического устаревания: Из-за быстрого изменения технологий некоторые активы очень быстро устаревают. Следовательно, покупка активов снова и снова может увеличить расходы компании. Таким образом, может быть выгодно арендовать актив, чтобы компания могла легко заменить актив, когда он устареет.

- Финансирование с фиксированной процентной ставкой: Лизинг является разовым соглашением. Следовательно, любое увеличение стоимости актива не повлияет на арендатора в течение срока аренды, так как ему необходимо заплатить только сумму, указанную в договоре.

Таким образом, может быть выгодно арендовать актив, чтобы компания могла легко заменить актив, когда он устареет.

Таким образом, может быть выгодно арендовать актив, чтобы компания могла легко заменить актив, когда он устареет.Недостатки лизинга

Есть также некоторые недостатки лизинга по сравнению с владением недвижимостью. Например:

- Нет права собственности: При лизинге лизингополучатель получает только право пользования имуществом, но не имеет права собственности на имущество. Это означает, что имущество может быть изъято у арендатора при определенных обстоятельствах.

- Ограничение доступа к льготам: Арендатор недвижимости может не иметь права на налоговые льготы или другие льготы, предлагаемые государством владельцам недвижимости. Точно так же арендатор не может пользоваться такими льготами, как амортизация и инвестиционная надбавка.

- Упущенная инвестиционная возможность: Иногда стоимость актива может вырасти, и в таких случаях выгоднее купить актив, чем брать его в аренду.

- Ограничения на использование: Арендатор не может вносить какие-либо изменения в актив, поскольку он не является собственником актива.

Точно так же арендатор не может пользоваться такими льготами, как амортизация и инвестиционная надбавка.

Точно так же арендатор не может пользоваться такими льготами, как амортизация и инвестиционная надбавка.Классификация аренды

Аренда может быть разделена на две категории: операционная аренда и финансовая аренда.

Операционная аренда

Операционная аренда – это соглашение между арендодателем и арендатором, по которому арендодатель (арендодатель) разрешает арендатору использовать имущество в течение определенного периода времени. Как правило, срок аренды короче, чем срок службы актива. При операционной аренде арендатор не получает права собственности на имущество; они получают право пользования имуществом только в течение определенного периода времени, оговоренного в договоре лизинга.

Бухгалтерский учет

В книге арендодателя: Имущество отражено как основное средство в балансе. Доходы от лизинга должны отражаться в отчете о прибылях и убытках. С другой стороны, амортизация имущества рассматривается как расход; поэтому он списывается со счета прибылей и убытков.

В книге арендатора: Арендные платежи, произведенные арендатором, отражаются как расход в отчете о прибылях и убытках.

Финансовая аренда

При финансовой аренде финансовая компания владеет активом в течение срока аренды, но весь риск, связанный с активом, передается арендатору арендодателем, и арендатор также получает право собственности на актива на срок аренды.

Порядок учета

В бухгалтерских книгах арендодателя: стоимость инвестиций и доход, получаемый арендодателем, будут учитываться в балансе как дебиторская задолженность. Прямые расходы списываются напрямую из отчета о прибылях и убытках за год, в котором они были понесены, или они могут быть отложены до срока аренды.

В книгах арендатора: Первоначальные прямые затраты учитываются как актив, поэтому они показаны в балансе. Справедливая стоимость актива считается как активом, так и обязательством в случае финансовой аренды. Обязательства должны отражаться в балансе отдельно.

Права и обязанности арендодателя и арендатора

Теперь проанализируем права и обязанности каждой стороны в договоре аренды.

Права арендодателя:

- Первым и главным правом арендодателя является взимание арендной платы с арендатора в соответствии с условиями, указанными в договоре аренды.

- По окончании срока аренды арендодатель имеет право на возврат переданного ему от арендатора права собственности.

Ответственность арендодателя:

- Арендодатель обязан сообщить арендатору о любых дефектах актива. Есть два типа дефектов актива, а именно скрытые и явные дефекты. Явный дефект — это то, что можно обнаружить при осмотре, в то время как скрытый дефект обнаружить невозможно.

- Арендодатель должен передать актив арендатору в соответствии с условиями договора аренды.

- Арендодатель должен обеспечить, чтобы они не прерывали арендатора в течение срока аренды.

Права арендатора:

- Арендатор имеет право пользоваться преимуществами арендованного актива в течение срока аренды.

- Арендатор имеет право производить любые платежи и вычитать их в момент выплаты арендной платы.

- Арендатор также может расторгнуть договор аренды в случае повреждения имущества по разным причинам, таким как пожар, наводнение или по другим причинам.

Обязательства Арендатора:

- Арендатор обязан ежемесячно выплачивать арендную плату в обязательном порядке арендодателю или агенту.

- Арендатор должен убедиться, что он не вносит никаких изменений в имущество без согласия арендодателя.

- Если арендатору стало известно, что кто-либо пытался подвергнуть арендодателя или имущество опасности, арендатор обязан сообщить об этом арендодателю.

Аренда автомобилей

Аренда автомобилей — это тип автофинансирования, при котором человек арендует автомобиль у дилера на определенный период времени. При аренде автомобиля лицо или фирма, которые берут автомобиль в лизинг, должны вносить ежемесячную плату за автомобиль, а взамен дилер разрешает использовать автомобиль. По истечении срока аренды актив должен быть возвращен обратно дилеру.

Распространенные ошибки и подводные камни

- Неправильная идентификация арендаторов

- Отсутствие исследований преобладающих арендных ставок на рынке

- Не установление срока аренды. В соглашении должно быть упомянуто о дате начала и окончания арендованного имущества

- Не персонализируя Соглашение

Контекст и заявки

Эта тема важна для профессиональных экзаменов как для бакалавров, так и для выпускников, особенно для

- B.A.

- M.B.A

Учет аренды – The Marquee Group

С 1 января 2019 года вступили в силу новые стандарты учета аренды. Это одно из крупнейших изменений в правилах бухгалтерского учета за последние десятилетия. Как сказал Горд Дауни: «Это было давно…» Но стоило ли это ожидание?

Это одно из крупнейших изменений в правилах бухгалтерского учета за последние десятилетия. Как сказал Горд Дауни: «Это было давно…» Но стоило ли это ожидание?

Что послужило причиной изменения?

Начиная с 2019 года МСФО и ОПБУ США требуют, чтобы большинство договоров аренды отражалось в балансе арендатора. Это был совместный проект по конвергенции между МСФО и ОПБУ США, который начался в 2005 году и не закончился конвергенцией (одна модель учета аренды). Если вы когда-либо изучали бухгалтерский учет и запоминали тесты, позволяющие отличить капитальную аренду от операционной аренды, я знаю, что у вас на уме: вы боитесь, что все это было потрачено впустую.

Зачем компании что-то сдавать в аренду?

Компания может либо купить, либо арендовать (сдать в аренду) актив. Почему компания предпочитает арендовать, а не владеть? Есть много причин, но главной из них будет меньший требуемый авансовый капитал и гибкость для изменений с технологией. Лизинг широко распространен в сфере авиаперевозок, розничной торговли и проката автомобилей. Подумайте, сколько будет стоить Lululemon владение всей недвижимостью, лежащей в основе всех их магазинов.

Лизинг широко распространен в сфере авиаперевозок, розничной торговли и проката автомобилей. Подумайте, сколько будет стоить Lululemon владение всей недвижимостью, лежащей в основе всех их магазинов.

В чем проблема?

В зависимости от условий аренды, некоторые договоры аренды отражались в балансе как обязательство (капитальная или финансовая аренда), а некоторые договоры аренды были забалансовыми (операционная аренда).

Таким образом, операционная аренда была формой внебалансового финансирования. Финансовая отчетность не отражала должным образом обязательство, заложенное в операционной аренде. Плата по операционной аренде представляет собой договорное обязательство, аналогичное выплате основного долга и процентов по долгу.

Почему это важно?

Предыдущая классификация аренды оказала значительное влияние на финансовые показатели. Компании аналогичного размера в аналогичном бизнесе могли иметь очень разные расчеты маржи EBITDA, рентабельности активов / инвестированного капитала или долга к капитализации в зависимости от их сочетания капитальной аренды и операционной аренды.

В финансах мы учитываем тот факт, что компания использовала операционную аренду, корректируя две вещи:

- Добавляя расходы по аренде обратно к операционному доходу

- Корректировка долга путем умножения расходов по аренде на коэффициент ИЛИ дисконтирования будущих платежей по операционной аренде на стоимость долга до налогообложения.

Должен ли я выбросить свои конспекты из курсов бухгалтерского учета в университете?

Еще не совсем. Вот краткое изложение обоих правил бухгалтерского учета:

| МСФО 16 | ОПБУ США |

| · Нет различия между капитальной и операционной арендой: аренда есть аренда! | · По-прежнему различать между капитальной арендой и операционной арендой · Хотя явных тестов больше не существует, как правило, проверяйте, используете ли вы актив на протяжении большей части срока службы актива |

Напомним, что капитальная аренда соответствует одному из следующих критериев:

- Выгодная покупка

- Право собственности на арендованный актив переходит к арендатору в конце срока аренды

- Срок аренды превышает 75% срока полезного использования актива

- PV арендных платежей превышает 90% FMV актива

Рассмотрим пример с использованием МСФО и ОПБУ США…

Компания (арендатор) заключает договор аренды сроком на пять лет со следующими арендными платежами:

Ставка дополнительного заимствования арендатора составляет 8%. Ставка дополнительного заимствования арендатора определяется в МСФО (IFRS) 16 как «процентная ставка, которую арендатор должен был бы заплатить, чтобы занять на аналогичный срок и с аналогичным обеспечением средства, необходимые для приобретения актива аналогичной стоимости с актив, используемый в аналогичной экономической среде».

Ставка дополнительного заимствования арендатора определяется в МСФО (IFRS) 16 как «процентная ставка, которую арендатор должен был бы заплатить, чтобы занять на аналогичный срок и с аналогичным обеспечением средства, необходимые для приобретения актива аналогичной стоимости с актив, используемый в аналогичной экономической среде».

Пример МСФО: Учет аренды (ранее «Операционная аренда»)

- Предположим, что используется единая модель учета аренды (т. е. отсутствует различие между капитальной/финансовой арендой и операционной арендой)

- Дисконтируйте арендные платежи до настоящего времени, используя либо процентную ставку, используемую арендодателем, ЛИБО ставку дополнительного заимствования арендатора (в 99% случаев вы никогда не узнаете ставку арендодателя)

Влияние на баланс

Текущая стоимость дисконтированных платежей отражается в балансе арендатора как актив (Актив в форме права пользования) и как обязательство (Обязательство по аренде).

Влияние отчета о прибылях и убытках

Используйте ставку дополнительного заимствования для расчета процентных расходов. Амортизируйте «Актив в форме права пользования» в течение срока аренды. В нашем примере мы будем использовать прямолинейную амортизацию. В соответствии с прежними правилами аренды МСФО (МСФО 17) расходы по операционной аренде признавались бы в качестве расходов линейным методом в течение срока аренды.

Влияние отчета о движении денежных средств

Добавьте амортизацию к денежному потоку от операционной деятельности и вычтите основные платежи (арендные платежи за вычетом компонента процентов) из денежного потока от финансирования.

Влияние прибылей и убытков

Общая сумма расходов, отраженных в отчете о прибылях и убытках в течение срока аренды, одинакова. Разница только во времени.

Пример ОПБУ США: учет операционной аренды

- Различие между капитальной и операционной арендой: большинство договоров аренды (как операционной, так и капитальной) отражаются в балансе как право пользования Актив и обязательство по аренде

- В случае операционной аренды расходы по аренде представляют собой одну строку операционных расходов линейным методом (общие расходы по аренде в течение срока аренды, разделенные на количество лет).

- Дисконтируйте арендные платежи до настоящего момента, используя либо процентную ставку, используемую арендодателем, ЛИБО ставку привлечения дополнительных заемных средств арендатором (тот же метод, что и в МСФО)

- «Актив в форме права пользования» амортизируется на число, которое «подкреплено» путем вычитания расчетных процентных расходов из прямолинейных расходов по аренде

Влияние на баланс

Текущая стоимость дисконтированных платежей отражается в балансе арендатора как актив (актив в форме права пользования) и как обязательство (обязательство по аренде).

Влияние отчета о прибылях и убытках

Расходы по аренде представляют собой одну строку в операционных расходах, рассчитанных линейным методом. Это все еще выше EBITDA! Обратите внимание, что мы вычисляем амортизацию, беря прямолинейные расходы по аренде и вычитая процентный компонент. Кроме того, амортизация или актив в форме права пользования увеличивается с начала аренды до конца аренды.

Кроме того, амортизация или актив в форме права пользования увеличивается с начала аренды до конца аренды.

Влияние отчета о движении денежных средств

Единственным влиянием является денежный поток от операционной деятельности. Добавьте прямолинейные расходы по аренде из отчета о прибылях и убытках и вычтите фактические расходы по аренде за период.

Влияние прибылей и убытков

Общая сумма расходов, отраженных в отчете о прибылях и убытках в течение срока аренды, одинакова.

Пример в соответствии с ОПБУ США: учет капитальной аренды

- Различие между капитальной арендой и операционной арендой: арендованный актив и обязательство отражаются в балансе как актив в форме права пользования и обязательство по аренде

- Влияние на баланс, отчет о прибылях и убытках и отчет о движении денежных средств не изменилось

- Дисконтируйте арендные платежи до настоящего момента, используя либо процентную ставку, используемую арендодателем, ЛИБО ставку привлечения дополнительных заемных средств арендатором (тот же метод, что и в МСФО)

- «Актив в форме права пользования» амортизируется в течение срока аренды

Влияние на баланс

Текущая стоимость дисконтированных платежей отражается в балансе арендатора как актив (актив в форме права пользования) и как обязательство (обязательство по аренде).

Влияние отчета о прибылях и убытках

Используйте ставку дополнительного заимствования для расчета процентных расходов. Амортизируйте «Актив в форме права пользования» в течение срока аренды. В этом примере используйте линейную амортизацию.

Влияние отчета о движении денежных средств

Добавьте амортизацию к денежному потоку от операционной деятельности и вычтите основные платежи (арендные платежи за вычетом компонента процентов) из денежного потока от финансирования.

Влияние на финансовый анализ

Маржа EBITDA: Если вы сравниваете маржу EBITDA между компаниями, добавьте расходы по обратной аренде, если одна из компаний имеет операционную аренду и готовит свою финансовую отчетность в соответствии с US GAAP.

Долг к EBITDA : См. выше. Скорректировать EBITDA.

Задолженность до потолка: Никаких корректировок не требуется.

Добавить комментарий