Авансовый платеж по лизингу проводки на балансе у лизингодателя: Полная информация для работы бухгалтера

Как в учете отразить лизинговые платежи и возмещение стоимости предмета лизинга?

- Учёт.kz

- Консультации

- Консультации по бухучету

- Как в учете отразить лизинговые платежи и возмещение стоимости предмета лизинга?

8 октября, 2018

11040

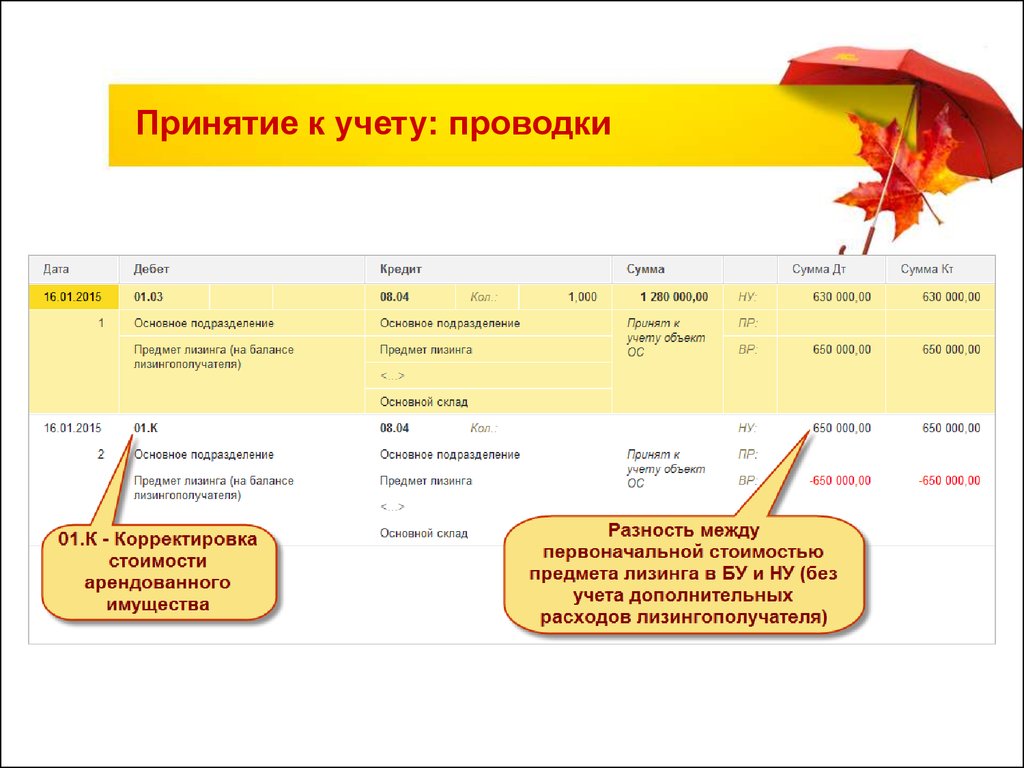

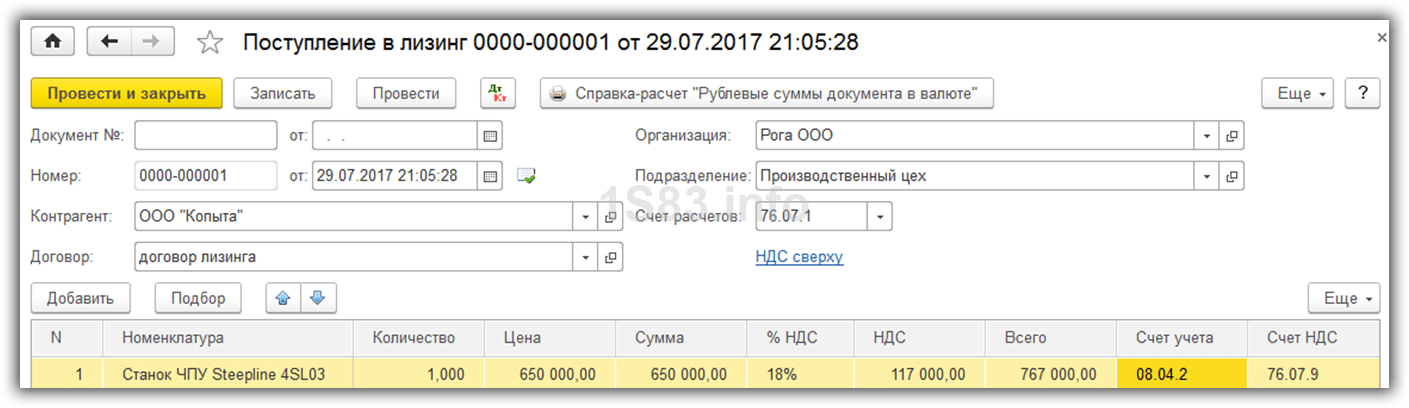

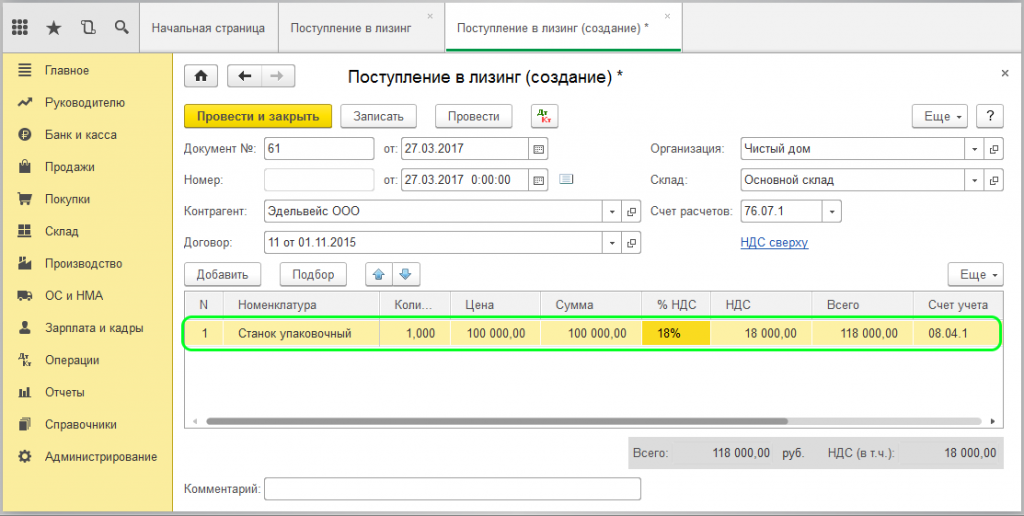

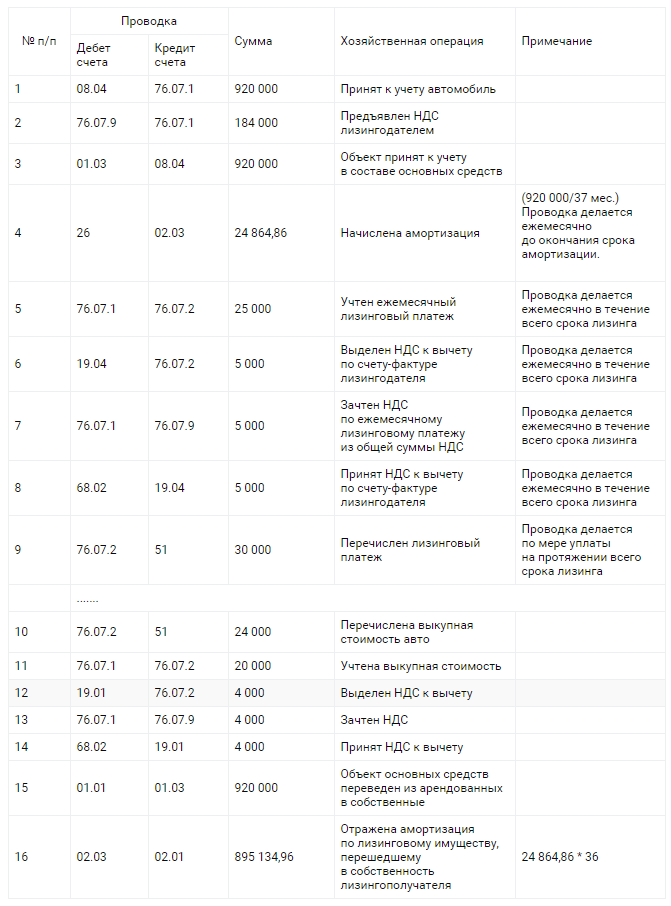

ТОО, лизингополучатель, приобрело автомобиль у ТОО лизингодателя на условиях финансового лизина, стоимость предмета лизинга составляет 30 000 000, авансовый платеж, единовременный платеж был 6 000 000. ТОО лизингодатель выставило ЭСФ на сумму 6 000 000 и накладную к этому ЭСФ на сумму 30 000 000. Ежемесячно ТОО лизингополучатель выплачивает лизинговые платежи и проводит в также возмещение стоимости предмета лизинга. Какими проводками в 1С будут отражаться данные операции, можем ли взять на вычет возмещение стоимости предмета лизинга? Когда ТОО А может поставить на баланс автомашину, приобретенную по договору лизинга? НДС, указанный при возмещении стоимости предмета лизинга, можно брать в зачет?

Какими проводками в 1С будут отражаться данные операции, можем ли взять на вычет возмещение стоимости предмета лизинга? Когда ТОО А может поставить на баланс автомашину, приобретенную по договору лизинга? НДС, указанный при возмещении стоимости предмета лизинга, можно брать в зачет?

Ответ:

К учету приобретенную в лизинг спецтехнику Вы должны были принять на момент ее фактической передачи.

На основании п. 1 ст. 5 Закона РК «О финансовом лизинге» право собственности на предмет лизинга, переданного во временное владение и пользование лизингополучателю, сохраняется за лизингодателем в течение всего срока действия договора лизинга, за исключением случаев перехода предмета…

Пожалуйста, авторизуйтесь:

Запомнить меня

Документ показан не полностью!

Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской

по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

Информация о тарифах

А так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Запросить Демо-доступ

Оформить подписку

Теги: НДС лизинг проводки статья 400 НК РК МСФО лизингополучатель лизингодатель

Возврат к списку

Тема месяца

Главные новости

Учёт.Подписка – первый помощник бухгалтера: сервисы, консультации, вебинары16.05.2021

Главные новости

Учет на Упрощенке в 2023 году10. 02.2023

02.2023

Главное

Главные новости

Боевая выписка СНТ с 10 февраля 2023 года. По каким товарам надо выписывать?09.02.2023

Главные новости

Единый платеж с заработной платы 2023. Правила начисления, перечисления, возврата02.02.2023

United Funding

Когда арендованное оборудование доставлено и установлено, Арендатор обычно письменно уполномочивает Арендодателя оплатить его. Полномочия Арендатора произвести оплату поставщику указаны в форме Акта приемки оборудования.

Авансовые платежи по аренде:

Многие лизинговые сделки требуют внесения одного (1), двух (2) или более авансовых платежей. Как правило, когда авансовые платежи требуются не только для первого периодического платежа, дополнительные авансовые платежи применяются к платежам, подлежащим оплате в конце срока аренды. Например, если платежи производятся ежемесячно, один авансовый платеж будет применяться к платежу за первый месяц, а любые дополнительные авансовые платежи будут применяться к платежам, подлежащим оплате в конце срока аренды. Авансовые платежи подлежат уплате в момент или до начала аренды.

Авансовые платежи подлежат уплате в момент или до начала аренды.

Форма заявки:

Большинство арендодателей используют форму заявки на аренду для перечисления информации, необходимой для оценки кредитного состояния и истории потенциального арендатора. Формы заявок требуют предоставления конкретной информации о заявителе, такой как, помимо прочего: название компании, адрес, номер телефона и факса; лет вы владеете бизнесом; банковская и торговая информация; домашний адрес и номер социального обеспечения директоров.

Дополнительная информация о заявлении об аренде:

Для оборудования стоимостью более 75 000 долларов США обычно требуются подготовленные бухгалтером финансовые отчеты или декларации по федеральному подоходному налогу. Иногда также может потребоваться личный финансовый отчет владельца, налоговые декларации или банковская справка. Критерии кредитоспособности и требования к финансовой информации различаются и устанавливаются Арендодателями по своему усмотрению

“Только для приложения” Кредитный обзор:

Некоторые Арендодатели предоставляют кредит, используя только информацию, предоставленную им в Заявках на аренду. Эти данные, наряду с входными данными из банковских и торговых справок и отчетов независимых кредитных бюро, используются для проверки кредита до определенных пределов размера транзакции (обычно менее 75 000 долларов США). Для этих Арендодателей от заявителя не требуется письменная финансовая отчетность.

Эти данные, наряду с входными данными из банковских и торговых справок и отчетов независимых кредитных бюро, используются для проверки кредита до определенных пределов размера транзакции (обычно менее 75 000 долларов США). Для этих Арендодателей от заявителя не требуется письменная финансовая отчетность.

Переуступка:

Договоры аренды, как правило, содержат положение, разрешающее Арендодателю или другому кредитору передавать аренду другой стороне путем «переуступки». Чаще всего; Арендодатели используют свои собственные документы, используя положения об уступке, чтобы продавать транзакции источникам финансирования. Сроки и условия уступки различаются в отношении регресса и других положений, таких как права, право собственности и интерес к финансируемому оборудованию. Переуступка аренды не влияет на условия самой аренды.

Бюджеты:

Большинство предприятий используют «Бюджеты» для прогнозирования и распределения расходов на определенные периоды времени. Как правило, капитальные бюджеты включают ассигнования на приобретение оборудования, в то время как операционные бюджеты относятся к периодическим расходам, связанным с ведением бизнеса. Часто, когда капитальные бюджеты исчерпаны или были выделены для других целей, предприятия могут использовать имеющиеся средства из операционных бюджетов для аренды необходимого оборудования. Поскольку лизинговые платежи обычно производятся ежемесячно и невелики по сравнению с полной стоимостью покупки оборудования, предприятия могут «растянуть» свои возможности по приобретению оборудования за счет лизинга.

Как правило, капитальные бюджеты включают ассигнования на приобретение оборудования, в то время как операционные бюджеты относятся к периодическим расходам, связанным с ведением бизнеса. Часто, когда капитальные бюджеты исчерпаны или были выделены для других целей, предприятия могут использовать имеющиеся средства из операционных бюджетов для аренды необходимого оборудования. Поскольку лизинговые платежи обычно производятся ежемесячно и невелики по сравнению с полной стоимостью покупки оборудования, предприятия могут «растянуть» свои возможности по приобретению оборудования за счет лизинга.

Капитальный лизинг:

Если вашей целью является долгосрочное владение оборудованием, лучшим выбором может быть капитальный лизинг. Он будет классифицирован в вашем балансе так же, как банковский кредит, с вычитаемыми процентными расходами в вашем отчете о прибылях и убытках. Но, по окончании срока аренды, вы можете приобрести оборудование за символическую сумму. Большинство вариантов покупки варьируется от 1 доллара до 10% от стоимости оборудования.

Денежный поток:

Денежный поток является важным показателем способности предприятия выполнять обязательства по аренде. Денежный поток рассчитывается путем добавления чистой прибыли предприятия к амортизационным расходам за определенный период (например, месяц, квартал, год) и вычитания текущей части долгосрочного долга. Оставшаяся часть этой формулы – это доступные денежные средства для «обслуживания» новых обязательств по аренде.

Контактный платеж по аренде (отложенные платежи):

Эта структура аренды предусматривает мораторий на платежи в начале срока аренды. Обычно срок ограничивается двумя или тремя месяцами, но иногда может продлеваться до шести месяцев. В течение этого периода арендатор вносит минимальные (50,00 долларов США) ежемесячные контактные платежи в качестве добросовестного жеста по отношению к Арендодателю. Предприятия получают выгоду от этих видов аренды, когда новое оборудование требует обкатки, обучения операторов или этапа настройки. Таким образом, Арендатор не обязан вносить регулярные арендные платежи на этапе начального запуска оборудования. Лизинг с оплатой также помогает, когда существующее оборудование будет вскоре заменено, но остаются некоторые лизинговые или финансовые платежи.

Таким образом, Арендатор не обязан вносить регулярные арендные платежи на этапе начального запуска оборудования. Лизинг с оплатой также помогает, когда существующее оборудование будет вскоре заменено, но остаются некоторые лизинговые или финансовые платежи.

Корпоративная резолюция/Сертификат секретаря:

Корпорация должна подтвердить, что физическое лицо, заключающее договор аренды от ее имени, имеет на это соответствующие полномочия. Полномочия подписавшего обычно подтверждаются оформлением «Корпоративной резолюции» или «Сертификата секретаря». В этой форме Корпоративный секретарь или другое уполномоченное должностное лицо подтверждает, что лицо, подписавшее договор, уполномочено по имени или титулу заключать Договоры аренды для Арендатора. К этим формам обычно также требуется прилагать «Корпоративная печать» Арендатора.

Кредитный скоринг:

Системы кредитного скоринга обычно формулируют значения, присвоенные различным кредитным критериям, для создания «Модели» оценки «Годен/Не годен». Затем баллы претендента на аренду сравниваются с соответствующими моделями для определения приемлемости кредита. Модели оценки кредитоспособности, как правило, основаны на исторических показателях работы портфеля конкретного Арендодателя с Арендаторами аналогичного типа, организационной структуры, кредитной истории, размера, возраста и рейтинга кредитного бюро, а также других критериев, которые может включить отдельный Арендодатель. Предпочтения Арендодателя в отношении оборудования обычно обусловлены его конкретным опытом или отсутствием опыта работы с различными типами оборудования. Критерии оценки варьируются в зависимости от размера сделки, типа бизнеса и конкретных предпочтений отдельного арендодателя.

Затем баллы претендента на аренду сравниваются с соответствующими моделями для определения приемлемости кредита. Модели оценки кредитоспособности, как правило, основаны на исторических показателях работы портфеля конкретного Арендодателя с Арендаторами аналогичного типа, организационной структуры, кредитной истории, размера, возраста и рейтинга кредитного бюро, а также других критериев, которые может включить отдельный Арендодатель. Предпочтения Арендодателя в отношении оборудования обычно обусловлены его конкретным опытом или отсутствием опыта работы с различными типами оборудования. Критерии оценки варьируются в зависимости от размера сделки, типа бизнеса и конкретных предпочтений отдельного арендодателя.

По умолчанию:

Дефолт — это невыполнение Арендатором обязательства (обязательств), предусмотренного в Арендном договоре, чаще всего просроченного платежа. В соглашении об аренде будет указано, какие события могут вызвать дефолт.

Документация:

Условия аренды изложены в письменных договорах аренды, иногда состоящих из нескольких различных форм. Требования к документации различаются в зависимости от типа аренды, оборудования, стоимости оборудования, количества арендованных единиц, конфигурации оборудования, дополнительных положений (если таковые имеются) и конкретных договорных политик отдельных Арендодателей. Например, арендодатели недорогого оборудования сегодня обычно используют одностраничные автономные формы договора аренды, в то время как более дорогое оборудование обычно требует более обширных контрактов.

Требования к документации различаются в зависимости от типа аренды, оборудования, стоимости оборудования, количества арендованных единиц, конфигурации оборудования, дополнительных положений (если таковые имеются) и конкретных договорных политик отдельных Арендодателей. Например, арендодатели недорогого оборудования сегодня обычно используют одностраничные автономные формы договора аренды, в то время как более дорогое оборудование обычно требует более обширных контрактов.

Первоначальный взнос:

Аренда обычно не требует авансового платежа. Банковские кредиты и другие виды финансирования под залог оборудования часто требуют от заемщика первоначальной оплаты от 10 до 25 процентов от покупной цены. Арендаторы с минимальной или отрицательной кредитной историей могут предложить авансовый платеж, чтобы получить одобрение аренды.

Оборудование:

Оборудование – это конкретный предмет(ы), сдаваемый в аренду Арендатором в соответствии с конкретным Договором аренды. Хотя это и не указано в соглашении об аренде, арендаторам может быть разрешено (в зависимости от арендодателя) включать многие статьи «мягких расходов», такие как обучение, установка и фрахт

Хотя это и не указано в соглашении об аренде, арендаторам может быть разрешено (в зависимости от арендодателя) включать многие статьи «мягких расходов», такие как обучение, установка и фрахт

Поставщик оборудования (поставщик):

«Поставщик оборудования» является продавцом/производителем оборудования, сдаваемого в аренду. В случае лизинга оборудование фактически продается Арендодателю и отгружается Арендатору.

Справедливая рыночная стоимость (FMV):

Цена, по которой актив или услуга переходит от заинтересованного продавца к заинтересованному покупателю. Некоторые договоры аренды содержат варианты покупки, которые позволяют арендатору приобрести оборудование по FMV в конце срока аренды.

Финансовая аренда:

Аренда, при которой услуги, предоставляемые арендодателем арендатору, ограничиваются финансированием оборудования. Все остальные обязанности, связанные с владением оборудованием, такие как техническое обслуживание, страхование и налоги, несет арендатор. Финансовая аренда — это аренда, которая не квалифицируется как настоящая аренда (для целей налогообложения) или операционная аренда в соответствии со стандартами бухгалтерского учета FASB 13.

Финансовая аренда — это аренда, которая не квалифицируется как настоящая аренда (для целей налогообложения) или операционная аренда в соответствии со стандартами бухгалтерского учета FASB 13.

Гарантия (личная/корпоративная/другая)

Часто от владельцев бизнеса (особенно в случае собственности, товариществ, закрытых корпораций или малых предприятий) может потребоваться личная гарантия лизинговой сделки. В этих случаях соответствующая сторона (стороны) подтвердит свою Гарантию в отдельной форме Гарантии или в отдельном разделе Гарантии самого Договора аренды. В других случаях предприятие может быть дочерним предприятием или полностью или частично принадлежать другому предприятию. В зависимости от обстоятельств, Материнская компания Лизингополучателя может быть обязана гарантировать лизинговую сделку.

Страхование:

Большинство арендодателей требуют, чтобы арендатор застраховал оборудование от несчастных случаев, всех рисков, а также требует, чтобы арендатор возместил арендодателю любую ответственность, связанную с владением, эксплуатацией или использованием оборудования. Это очень похоже на страховое требование для автомобильного финансирования.

Это очень похоже на страховое требование для автомобильного финансирования.

Аренда:

Аренда – это сделка, в которой «Арендодатель» владеет определенным оборудованием и соглашается разрешить «Арендатору» использовать его. Срок аренды обычно составляет от двух до пяти и более лет, в зависимости от типа и использования конкретного оборудования. Арендодатели обычно предлагают ежемесячные платежи, но индивидуальная структура платежей часто может быть адаптирована для удовлетворения конкретных требований бухгалтерского учета, движения денежных средств или других финансовых требований арендатора. Соглашения об аренде часто могут предусматривать покупку оборудования Арендатором в конце первоначального срока аренды. Чаще всего Арендатор выбирает конкретное оборудование для аренды и выбирает Продавца, у которого это оборудование будет приобретено. Затем Арендодатель приобретет оборудование от имени Арендатора.

Договор аренды:

Договор обычно представляет собой предварительно распечатанную форму, содержащую основные положения и условия, включая местонахождение оборудования и условия использования, требования по страхованию оборудования, ответственность за уплату налогов и сборов, положения о неисполнении обязательств, положения об оплате, средства правовой защиты, права переуступки прав арендодателя, положения о возврате оборудования, возмещение убытков, право собственности на оборудование и другие или дополнительные положения, определенные арендодателем и законом. Соглашение об аренде также требует ввода точного юридического имени и адреса арендодателя и арендатора, конкретного описания сдаваемого в аренду оборудования, имени и адреса поставщика оборудования, графика с указанием срока аренды, количества и сроков. арендных платежей, сумма каждого арендного платежа, любые применимые налоги к уплате, количество требуемых авансовых арендных платежей и любые дополнительные сборы или расходы, которые должны быть оплачены Арендатором.

Соглашение об аренде также требует ввода точного юридического имени и адреса арендодателя и арендатора, конкретного описания сдаваемого в аренду оборудования, имени и адреса поставщика оборудования, графика с указанием срока аренды, количества и сроков. арендных платежей, сумма каждого арендного платежа, любые применимые налоги к уплате, количество требуемых авансовых арендных платежей и любые дополнительные сборы или расходы, которые должны быть оплачены Арендатором.

Арендные платежи:

Большинство договоров аренды предусматривают фиксированный периодический платеж в течение фиксированного периода времени. Большинство договоров аренды требуют ежемесячных платежей вперед. Арендные ставки: Для упрощения расчетов лизинговых платежей арендные ставки обычно указываются как количество долларов ($), взимаемых за тысячу долларов ($) стоимости арендованного оборудования за определенный период времени. В отличие от кредита лизинг не имеет процентной ставки. Например, при аренде на пять лет (60 месяцев), предусматривающей арендную плату в размере 24,00 долл. США за 1000 долл. США в месяц, Коэффициент ставки равен 0,024. Чтобы определить оплату за оборудование стоимостью 25 000 долларов США: умножьте 25 000 долларов США на 0,024 = 600 долларов США в месяц. Факторы арендной ставки основаны на различных критериях, таких как: текущие затраты денежного рынка, срок аренды, стоимость оборудования, альтернативные варианты покупки, тип и структура аренды, а также любые другие переменные, применимые к конкретным конфигурациям аренды.

США за 1000 долл. США в месяц, Коэффициент ставки равен 0,024. Чтобы определить оплату за оборудование стоимостью 25 000 долларов США: умножьте 25 000 долларов США на 0,024 = 600 долларов США в месяц. Факторы арендной ставки основаны на различных критериях, таких как: текущие затраты денежного рынка, срок аренды, стоимость оборудования, альтернативные варианты покупки, тип и структура аренды, а также любые другие переменные, применимые к конкретным конфигурациям аренды.

Арендатор:

Пользователь недвижимости, оборудования или других основных средств на определенный период времени в обмен на оплату. Арендодатель: поставщик/владелец оборудования или других основных средств на определенный период времени в обмен на получение платежа.

Кредитное плечо:

Кредитное плечо обычно применяется к сумме Долга бизнеса по сравнению с его Материальной чистой стоимостью или Акционерным капиталом.

Забалансовое финансирование:

Финансирование, которое не увеличивает задолженность на балансе и, таким образом, не влияет на кредитоспособность, как это было бы Операционная аренда: Если денежные потоки и сумма арендных платежей имеют решающее значение, операционная аренда может быть лучший вариант. Операционная аренда считается «забалансовым» обязательством и содержит положение о покупке оборудования в конце срока аренды по рыночной стоимости. Кроме того, этот же тип аренды может работать на пользу клиенту для целей бухгалтерского учета, при этом платежи вычитаются как операционные расходы. Настоящая аренда не обязательно является операционной арендой.

Операционная аренда считается «забалансовым» обязательством и содержит положение о покупке оборудования в конце срока аренды по рыночной стоимости. Кроме того, этот же тип аренды может работать на пользу клиенту для целей бухгалтерского учета, при этом платежи вычитаются как операционные расходы. Настоящая аренда не обязательно является операционной арендой.

Вариант покупки:

Чаще всего аренда предоставляет возможность приобрести оборудование в конце срока аренды. Большинство вариантов покупки составляются в отдельных формах. Формы опциона на покупку могут указывать конкретную цену покупки или процент от стоимости оборудования, подлежащий уплате, условия использования опциона на покупку и любые другие положения, такие как метод, используемый для определения справедливой рыночной стоимости (если применимо), установленный Арендодателем.

Наиболее распространенные варианты покупки:

$1.00 Вариант покупки:

Позволяет приобрести оборудование в конце первоначального срока аренды за $1. 00.

00.

Вариант фиксированной покупки:

Разрешает покупку оборудования в конце первоначального срока аренды за фиксированный процент от его первоначальной стоимости. Типичные варианты: 5%, 10%, 15% или другой процент от стоимости оборудования.

Вариант покупки по справедливой рыночной стоимости (FMV):

Разрешает покупку оборудования по истечении первоначального срока аренды по его справедливой рыночной стоимости. FMV определяется по истечении срока аренды признанными оценщиками или аналогичными экспертами по конкретному оборудованию.

Ставочный коэффициент:

Процент стоимости оборудования, сдаваемого в аренду за определенный период времени, широко известен как «Расчетный коэффициент». После расчета соответствующего коэффициента ставки любая применимая стоимость оборудования может быть умножена на этот коэффициент ставки для получения арендного платежа.

Остаточная стоимость:

Большая часть оборудования имеет остаточную стоимость или стоимость при перепродаже в конце первоначального срока аренды. Оставшееся значение называется остаточной стоимостью.

Оставшееся значение называется остаточной стоимостью.

Продажа/возврат в аренду:

Иногда компании могут привлечь капитал, продавая принадлежащее им оборудование арендодателям, а затем сдавая это же оборудование обратно. Продажа/обратная аренда могут быть непривлекательны для некоторых арендодателей, поскольку, несмотря на то, что сделки такого типа могут быть структурированы как аренда, целью потенциального арендатора часто является привлечение капитала путем рефинансирования принадлежащих ему активов. Риски рефинансирования отличаются от рисков, возникающих при аренде дополнительного оборудования, необходимого для роста или дополнительного производства. Поэтому для бизнеса важно иметь вескую и продуктивную причину для продажи/обратной аренды. Когда арендодатели рассматривают возможность продажи/обратной аренды, обычно требуется оценка оборудования (за счет арендатора) признанным оценщиком. Чаще всего Арендодатель хочет узнать аукционную или продажную стоимость оборудования. Как правило, арендодатели предлагают аукционную стоимость или меньше в качестве покупной цены оборудования, которое будет продано и возвращено в аренду.

Как правило, арендодатели предлагают аукционную стоимость или меньше в качестве покупной цены оборудования, которое будет продано и возвращено в аренду.

Приложения или Дополнения

Иногда для нескольких единиц оборудования или длинных описаний оборудования требуется отдельное Приложение или Дополнение к Договору аренды просто потому, что для ввода информации не хватает места. Дополнения могут также использоваться для перечисления особых положений или изменений к договору аренды. Графики могут использоваться, когда дополнительное оборудование сдается в аренду на тот же или другой срок аренды. Если Приложения или Дополнения будут добавлены к Соглашениям об аренде позднее, «График арендных платежей», относящийся к добавленному оборудованию, как правило, будет включен в новое Приложение или Дополнение.

Гарантийный депозит:

Аналогично авансовым арендным платежам, Гарантийный депозит выплачивается в начале или до начала аренды. Гарантийный депозит защищает Арендодателя, компенсируя убытки из-за необоснованного износа возвращенного оборудования, невозврата оборудования, неуплаченных штрафов за просрочку платежа или любых других расходов, понесенных в результате действий или халатности Арендатора.

Гарантийный депозит защищает Арендодателя, компенсируя убытки из-за необоснованного износа возвращенного оборудования, невозврата оборудования, неуплаченных штрафов за просрочку платежа или любых других расходов, понесенных в результате действий или халатности Арендатора.

Аренда с пропуском платежа:

Эта структура позволяет уменьшить размер платежа или снизить его в период сезонного застоя бизнеса. Затем сезонные предприятия могут сопоставлять свои арендные платежи со временем года, когда бизнес приносит доход. Часто этот тип аренды позволяет Арендатору пропустить любой один арендный платеж в год.

Пошаговая аренда:

Некоторые договоры поэтапной аренды предусматривают более низкие платежи в начале срока аренды и более высокие платежи позже. Предприятия, приобретающие более дорогое или более производительное оборудование, чем требуется в настоящее время, но которым в будущем потребуется более высокая производительность, находят этот план привлекательным. Вместо того, чтобы устанавливать меньшую единицу сегодня, а затем вскоре модернизировать или заменять оборудование, снижение предварительных арендных платежей может позволить приобрести оборудование большей мощности в начале лизинга. И наоборот, поэтапная аренда может позволить более быстрое списание арендованного оборудования, которое устаревает в течение короткого периода времени. Такая структура соответствует более высоким авансовым лизинговым платежам наиболее продуктивной стадии использования оборудования.

Вместо того, чтобы устанавливать меньшую единицу сегодня, а затем вскоре модернизировать или заменять оборудование, снижение предварительных арендных платежей может позволить приобрести оборудование большей мощности в начале лизинга. И наоборот, поэтапная аренда может позволить более быстрое списание арендованного оборудования, которое устаревает в течение короткого периода времени. Такая структура соответствует более высоким авансовым лизинговым платежам наиболее продуктивной стадии использования оборудования.

Структурированная аренда:

Основным преимуществом аренды является способность Лизингодателя удовлетворять конкретные потребности Арендатора посредством структурирования аренды.

Налоговые льготы:

В настоящее время одним из самых больших преимуществ лизинга является Раздел 179 Кодекса IRS, который позволяет предприятиям тратить до 20 500 долларов на оборудование в текущем году, а не амортизировать актив. Поскольку срок аренды, арендные платежи, предполагаемый срок полезного использования оборудования, арендные ставки и первоначальный взнос Арендатора могут повлиять на бухгалтерский и налоговый учет Арендатора в отношении любой конкретной лизинговой сделки, арендатору настоятельно рекомендуется обратиться за компетентной консультацией по налогам и бухгалтерскому учету.

Налоги, продажи/использование/личное имущество:

Большинство договоров аренды требуют, чтобы арендатор уплачивал любые применимые налоги или сборы, связанные с арендованным оборудованием, включая налог с продаж или использование, налог на личное имущество или другие налоги.

Размер сделки:

Этот термин относится к общей стоимости оборудования, подлежащего аренде, плюс любые другие расходы (например, программное обеспечение, обучение, расходные материалы, транспортировка, доставка, установка, другие сопутствующие расходы), подлежащие оплате. Арендодателем. Размер сделки напрямую влияет на то, может ли заявка на аренду быть одобрена на основе «только заявки» или потребуется финансовая отчетность.

Финансовые отчеты по единому коммерческому кодексу (UCC 1):

Стандартные формы UCC-1 обычно используются арендодателями для подтверждения права собственности на арендованное оборудование. UCC-1 подаются в офис государственного секретаря (и в некоторых случаях в офис клерка округа) в штате (и округе, если применимо), где находится арендованное оборудование. Целью заполнения этих форм является уведомление других сторон, которые могут искать залог или иной интерес в конкретном оборудовании, о том, что конкретная сторона в настоящее время имеет обеспеченный интерес в идентифицированном оборудовании.

Целью заполнения этих форм является уведомление других сторон, которые могут искать залог или иной интерес в конкретном оборудовании, о том, что конкретная сторона в настоящее время имеет обеспеченный интерес в идентифицированном оборудовании.

Продавец (поставщик оборудования):

Продавец является продавцом оборудования, сдаваемого в аренду. Хотя некоторых потенциальных арендаторов это сбивает с толку, для арендодателя важно, чтобы продавец оборудования был «своевременно продавцом». Это означает, что они являются производителем или официальным дилером данного типа оборудования. Многие арендодатели не будут финансировать сделки между частными лицами.

Оборотные средства:

Оборотные средства равны «Оборотным активам» минус «Текущие обязательства» или доступным средствам предприятия. Лизинг сохраняет оборотный капитал по сравнению с прямой покупкой, поскольку полную покупную цену оборудования не нужно выплачивать наличными.

Пример из практики: Применение новых стандартов лизинга ASC 842

Краткий обзорОсновные выводы

Новые стандарты лизинга ASC 842 вступили в силу для негосударственных организаций 1 января 2022 года. частные предприятия оценивают аренду, информацию, требуемую для раскрытия, и то, как они представляют свои финансовые отчеты.

частные предприятия оценивают аренду, информацию, требуемую для раскрытия, и то, как они представляют свои финансовые отчеты.

Хотя около 98% частных компаний начали переход на эти новые стандарты, примерно 33% не чувствуют себя готовыми полностью соответствовать критериям.

Более сложные аспекты новых стандартов ASC 842 включают выбор политики и то, как эти выборы меняют ежемесячный бухгалтерский учет и балансовую отчетность. Правильный учет операционной аренды в соответствии с ASC 842 может повлиять на подход вашей компании с первого дня, поэтому важно понимать принципы учета арендодателя ASC 842, чтобы избежать проблем с соблюдением требований.

Следующий шаг

Прочтите следующий пример операционной аренды ASC 842, чтобы лучше понять, как новые стандарты ASC 842 работают для подготовки вашей компании к финансовой отчетности, соответствующей требованиям.

ASC 842 Пример операционной аренды Компания XYZ является предприятием частного сектора с отчетным календарным годом. Компания имеет один договор аренды коммерческого офисного здания, который в прошлом классифицировался как операционная аренда. Из-за прежних требований к отчетности ASC 840 компания XYZ обычно раскрывала будущие минимальные арендные платежи в примечаниях к своей финансовой отчетности. В балансе не было никаких активов или обязательств, связанных с арендой.

Компания имеет один договор аренды коммерческого офисного здания, который в прошлом классифицировался как операционная аренда. Из-за прежних требований к отчетности ASC 840 компания XYZ обычно раскрывала будущие минимальные арендные платежи в примечаниях к своей финансовой отчетности. В балансе не было никаких активов или обязательств, связанных с арендой.

В этом примере предположим, что компания XYZ приняла решение о следующих вариантах аренды в соответствии с ASC 842:

- Выбрала кумулятивный догоняющий подход или модифицированный ретроспективный подход, приняв 1 января 2022 г.

- Выбрал три средства, которые позволяют ему делать следующее:

- Не проводить переоценку договоров на наличие встроенных существующих или просроченных договоров аренды

- Не пересматривать классификацию аренды

- Не переоценивать первоначальные прямые затраты

- Выбрано разделение компонентов, не являющихся арендой, и компонентов аренды

- Выбрано использовать безрисковую ставку в качестве ставки дисконтирования в обстоятельствах, когда неявная ставка аренды не может быть определена

Договор аренды компании XYZ имеет первоначальный пятилетний срок, который начался 1 января 2018 года.

По условиям контракта компания XYC платит 2500 долларов в месяц за аренду. Плата покрывает арендную плату в размере 2250 долларов США в месяц и 250 долларов США в качестве фиксированного платежа за ежемесячное обслуживание мест общего пользования.

Для эффективного перехода компания должна определить оставшийся срок аренды. Срок аренды представляет собой не подлежащий отмене период аренды, который включает части, на которые распространяется опцион на продление. Оставшийся срок этого продления применяется, если арендатор, вероятно, воспользуется возможностью продления в соответствии с ASC 842-10-30-1.

Аренда началась 1 января 2018 г., и прошло 36 месяцев из первоначального 60-месячного срока. Однако, поскольку компания XYZ, скорее всего, выберет вариант продления, она должна добавить 24-месячный период продления к оставшемуся первоначальному сроку в 24 месяца. Таким образом, оставшийся срок операционной аренды офисного здания компании XYZ составляет 48 месяцев.

Таким образом, оставшийся срок операционной аренды офисного здания компании XYZ составляет 48 месяцев.

Компания XYZ может выполнить первоначальный расчет для целей ASC 842 после определения срока аренды. Во-первых, он должен рассчитать общую сумму обязательств по аренде, основываясь на приведенной стоимости будущих арендных платежей с применимой ставкой дисконтирования. В этом примере компания XYZ может рассчитать обязательство по аренде как приведенную стоимость 48 месяцев или 4 лет (оставшийся срок аренды) платежей в размере 2500 долларов США в месяц или 30 000 долларов США в год.

Компания XYZ включает в первоначальный расчет только ежемесячный платеж в размере 2250 долларов США. Часть в размере 2250 долларов США, которая идет на арендную плату, напрямую связана с использованием базового актива, тогда как плата за обслуживание общей площади в размере 250 долларов США относится к другим товарам или услугам и не является компонентом аренды.

Чтобы получить текущую стоимость оставшегося срока аренды, XYZ должна определить правильную ставку дисконтирования. В этом примере неявная ставка в аренде не поддается определению. Вместо использования ставки дополнительного заимствования XYZ решила использовать безрисковую ставку в течение того же периода.

Безрисковая ставка обычно основана на кривой доходности казначейских облигаций США на эквивалентный срок. Однако Казначейство публикует ставки только за 36 месяцев (0,97%) и за 60 месяцев (1,26%), поэтому XYZ использует средневзвешенное значение опубликованных ставок для расчета 48-месячной ставки в размере 1,12%.

Затем они могут рассчитать обязательство по аренде на основе приведенной стоимости 48 ежемесячных платежей в размере 2 250 долларов США по дисконтированной ставке 1,12%. Вы можете использовать Excel для расчета текущей стоимости (PV) будущих платежей.

=PV(ставка, nper, pmt, [fv], [type])

Следующие значения применяются к формуле приведенной стоимости:

- Годовая ставка кривой доходности 1,12%, деленная на 12 для определения месячной ставки для формулы

- № .

Количество платежей

Количество платежей - Равная сумма платежа

- [fv]. Будущая стоимость. В этом примере значение можно оставить пустым

- [тип]. Тип платежа; 1 – авансовый платеж, 0 – просроченный платеж

Количество платежей

Количество платежейИспользуя свои данные, XYZ может подставить следующие числа в формулу приведенной стоимости Excel:

=PV((1,12%/12),48,-2,250,1)

Формула дает обязательство по аренде в размере 105 666,89 долларов США. по состоянию на 1 января 2022 г.

XYZ может рассчитать актив в форме права пользования после определения обязательства по аренде. В этом расчете для начала используется обязательство по аренде, затем добавляются неамортизированные первоначальные прямые затраты и предварительно оплаченные остатки по аренде. Затем он вычитает полученные льготы по аренде и обязательства по отсроченной аренде. Для простоты этот пример не содержит ни одного из этих элементов, поэтому актив в форме права пользования совпадает с обязательством по аренде.

После принятия новых стандартов ASC 842 запись в журнале XYZ должна выглядеть следующим образом:

| ДР | КР | |

| Обязательства по аренде (операционной) | $105 666,89 | |

| Актив в форме права пользования (действующий) | $105 666,89 | |

Продолжение учета (день второй)

Две основные транзакции, которые происходят каждый месяц, повлияют на учет аренды XYZ. Во-первых, это арендные платежи XYZ 1-го числа месяца. Вторая транзакция происходит в конце месяца, когда XYZ должна амортизировать месячную часть актива в форме права пользования. В течение первого месяца после принятия нового стандарта эти две операции следует отражать следующим образом:

XYZ выписала чек для оплаты арендной платы 1 января 2022 года. Операция затрагивает только денежные средства и обязательство по аренде.

| ДР | КР | |

| Наличные | 2500 долларов США | |

| Обязательства по аренде (операционной) | 2250 долларов США | |

| Расходы на САМ | 250 долларов |

Вторая часть ежемесячных транзакций XYZ более сложная. Проводка по этим операциям на конец месяца должна отражать начисление процентов по обязательству по аренде и амортизацию актива в форме права пользования.

В отличие от финансовой аренды (ранее капитальной аренды), организации не несут расходы по процентам в своем отчете о прибылях и убытках, что означает, что эта корректировка не является строго процентной. Вместо этого отраженные проценты представляют собой корректировку новой приведенной стоимости оставшихся платежей. Поскольку прошел месяц, XYZ должен обновить старый расчет приведенной стоимости, чтобы показать течение времени.

В этом примере обязательство по аренде в балансе на 1 января составляло 105 666,89 долларов США. Кроме того, 1 января XYZ произвела арендную плату, которая снизила общую сумму обязательств по аренде на 2250 долларов. Это означает, что проценты основаны на оставшемся остатке обязательств по аренде в течение января. Чтобы получить это число, XYZ берет на себя первоначальное обязательство по аренде за вычетом арендной платы в размере 2250 долларов США, чтобы получить 103 416,89 долларов США..

Кроме того, 1 января XYZ произвела арендную плату, которая снизила общую сумму обязательств по аренде на 2250 долларов. Это означает, что проценты основаны на оставшемся остатке обязательств по аренде в течение января. Чтобы получить это число, XYZ берет на себя первоначальное обязательство по аренде за вычетом арендной платы в размере 2250 долларов США, чтобы получить 103 416,89 долларов США..

Используя эту новую стоимость аренды, XYZ может рассчитать прирост процентов. XYZ может умножить ежемесячную процентную ставку в размере 1,12%, деленную на 12, на остаток обязательств по аренде, чтобы определить «проценты» за январь.

Проценты = (1,12% ÷ 12) x 103 416,89 долл. США = 96,52 долл. США

XYZ также должна скорректировать актив в форме права пользования в балансовом отчете. Это число представляет собой разницу между процентной частью платежа, начисляемой на обязательство по аренде, и равномерным платежом. В этом примере XYZ может использовать следующий расчет:

Корректировка актива в форме права пользования = 2 250 долл. – 96,52 долл. = 2 153,48 долл. :

– 96,52 долл. = 2 153,48 долл. :

| ДР | КР | |

| Расходы по аренде | 2250 долларов США | |

| Актив в форме права пользования (действующий) | 2153,48 $ | |

| Обязательства по аренде (операционной) | 96,52 $ |

В будущем у XYZ должен быть один и тот же набор записей в журнале каждый месяц, если оплата производится с одинаковым интервалом.

- Проводка по оплате наличными, уменьшающая обязательство по аренде в течение первого числа месяца

- Рассчитать проценты и скорректировать обязательство по аренде, одновременно скорректировав текущую стоимость и актив в форме права пользования на конец месяца; противоположная этой записи отражается как расходы по аренде

Несмотря на то, что этот пример учета аренды ASC 842 иллюстрирует учетные процессы, компаниям все еще может быть сложно соответствовать критериям соответствия финансовой отчетности. 33% частных компаний не готовы самостоятельно переходить на ASC 842, а почти 93% частных компаний сталкиваются с нехваткой персонала, что затрудняет управление арендой, что фактически отодвигается на второй план в списке приоритетов.

33% частных компаний не готовы самостоятельно переходить на ASC 842, а почти 93% частных компаний сталкиваются с нехваткой персонала, что затрудняет управление арендой, что фактически отодвигается на второй план в списке приоритетов.

Без специального бухгалтерского персонала или фирмы вы рискуете неправильно классифицировать элементы вашей операционной аренды или заранее сделать выбор, который отрицательно повлияет на ваш бухгалтерский учет в будущем.

Многие частные лица обращаются в профессиональные бухгалтерские фирмы, специализирующиеся на аренде ASC 842, чтобы обеспечить соблюдение ASC 842. Мы предоставляем услуги по аренде A SC 842, чтобы помочь клиентам перейти на эти новые требования к отчетности, чтобы поддерживать соблюдение организованной практики бухгалтерского учета в отношении финансовой или операционной аренды.

Преимущества работы с Windes Наши специалисты-консультанты помогут вам разобраться в изменениях ASC 842, а также в том, где вам, возможно, потребуется скорректировать бухгалтерский учет, чтобы не отставать от новых правил.

Ваша команда бухгалтеров Windes ASC 842 предоставит бухгалтерские рекомендации по признанию баланса, анализу и классификации аренды, а также возможным методам учета. С Windes вы обретаете душевное спокойствие, зная, что мы можем помочь вам выявить и устранить любые пробелы между вашей текущей отчетностью по аренде и тем, что вам нужно сделать, чтобы привести ее в соответствие с новыми стандартами бухгалтерского учета.

Наши услуги по учету аренды ASC 842Мы предлагаем различные услуги по учету аренды ASC 842, в том числе:

- Требования к раскрытию информации

- Признание расходов

- Учетный переход

- Классификация аренды

- Реализация процесса

- Политические выборы

- Соответствие после выпуска

- Расчеты хостинга

Наши специалисты по бухгалтерскому учету обладают разнообразным опытом, который поможет вашему бизнесу, в том числе:

- Анализ финансовой и операционной аренды

- Процесс разработки учетной политики

- Встроенный обзор аренды

- Внедрение/аутсорсинг

- Техническое обучение арендаторов и арендодателей

- ROU и расчет обязательств по аренде

- Практические приемы перехода и признания

- Руководство по продаже с обратной арендой

- Соответствие МСФО (IFRS) 16

- Анализ компонентов аренды и распределение возмещения по договору

Мы используем Lease Crunch, одну из новейших доступных программ, специализирующихся на аренде.

Добавить комментарий