Авансовый платеж по лизингу проводки на балансе у лизингодателя: Лизинг на балансе лизингополучателя в 1С 8.3

НДС с авансов по договору лизинга — проводки по авансовому платежу у лизингополучателя

# НалогиНормативная база, регламентирующая учет НДС с аванса по лизингу: гл.21 НК, Письмо Минфина за номером 03-07-03/34 от 19.03.07.

Навигация по статье- Важные условия договора лизинга

- Можно ли возместить НДС с аванса

- Учет НДС с авансового платежа в бухгалтерских проводках

- Дополнительные условия для получения вычета

Лизингополучатели обладают правом уменьшать платежи в бюджет по НДС на сумму налога, которую уплатили лизингодателю в составе аванса. Но, чтобы получить этот вычет, налогоплательщики должны учитывать особенности процедуры в части документального оформления, и грамотно составить проводки по НДС по авансовому платежу.

Нормативная база, регламентирующая учет НДС с аванса по лизингу: гл.21 НК, Письмо Минфина за номером 03-07-03/34 от 19.03.07.

Важные условия договора лизинга

Аванс (или первоначальный взнос) перечисляется лизингополучателем в оговоренные сроки после подписания договора. Предоплатой он считается до тех пор, пока лизингодатель официально не передал права пользования объектом лизингополучателю.

Бухгалтерский учет имущества, передаваемого в лизинг, и учет НДС с аванса у лизингополучателя напрямую зависят от условий договора. Поэтому документ, помимо основных пунктов, должен подробно освещать все финансовые нюансы сделки, в том числе обязанность лизингополучателя сделать предоплату. К договору прилагается график платежей (авансовых и лизинговых).

Поэтому документ, помимо основных пунктов, должен подробно освещать все финансовые нюансы сделки, в том числе обязанность лизингополучателя сделать предоплату. К договору прилагается график платежей (авансовых и лизинговых).

Если в договоре своевременно не были оговорены условия авансовых платежей (это необходимо для возможности получения вычета по НДС с аванса), то стороны могут заключить дополнительное соглашение.

Можно ли возместить НДС с аванса

Со всех платежей по договору лизинга налогоплательщиками уплачивается либо возмещается НДС, в том числе и с аванса. Так, согласно ст.171, 172 НК, лизингополучатель имеет право зачесть налог из бюджета. При корректно составленном договоре и наличии всех подтверждающих документов, НДС возмещается в полном объеме.

Документальное основание для возмещения НДС:

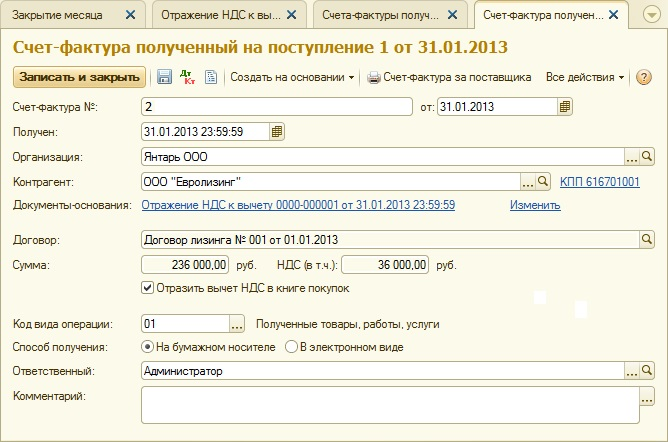

- счет-фактура, составленный в течение 5 дней от даты авансового платежа;

- в договоре отражена обязанность лизингополучателя по перечислению аванса (если такого условия нет, то ФНС откажет в возмещении).

Важное условие возмещения – приходование ТМЦ на баланс лизингополучателя. Тогда на протяжении действия договора лизинга он сможет предъявлять суммы НДС к возмещению из бюджета до полного погашения задолженности.

Договор может предусматривать перечисление аванса без указания конкретной цифры. В этой ситуации НДС к возмещению отражается, исходя из фактически перечисленной суммы.

Учет НДС с авансового платежа в бухгалтерских проводках

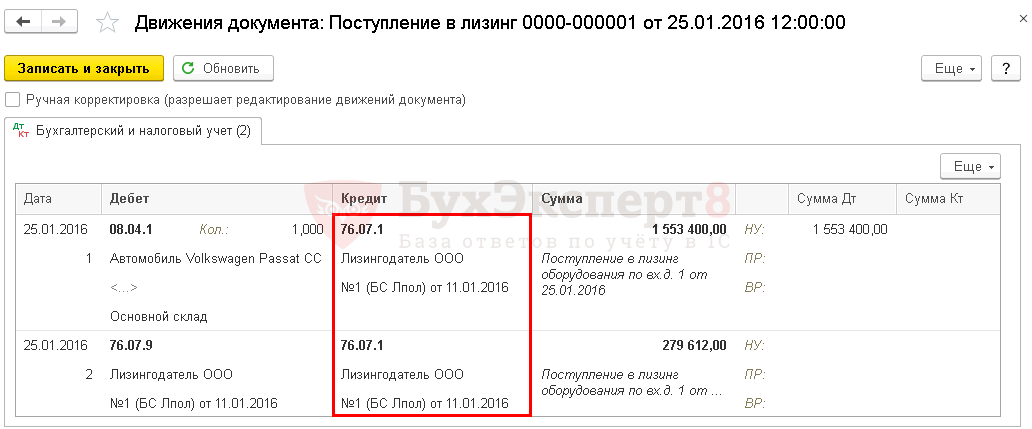

Проводки по авансовому платежу по договору лизинга, которыми бухгалтер должен отразить операции, связанные с учетом, восстановлением и возмещением НДС:

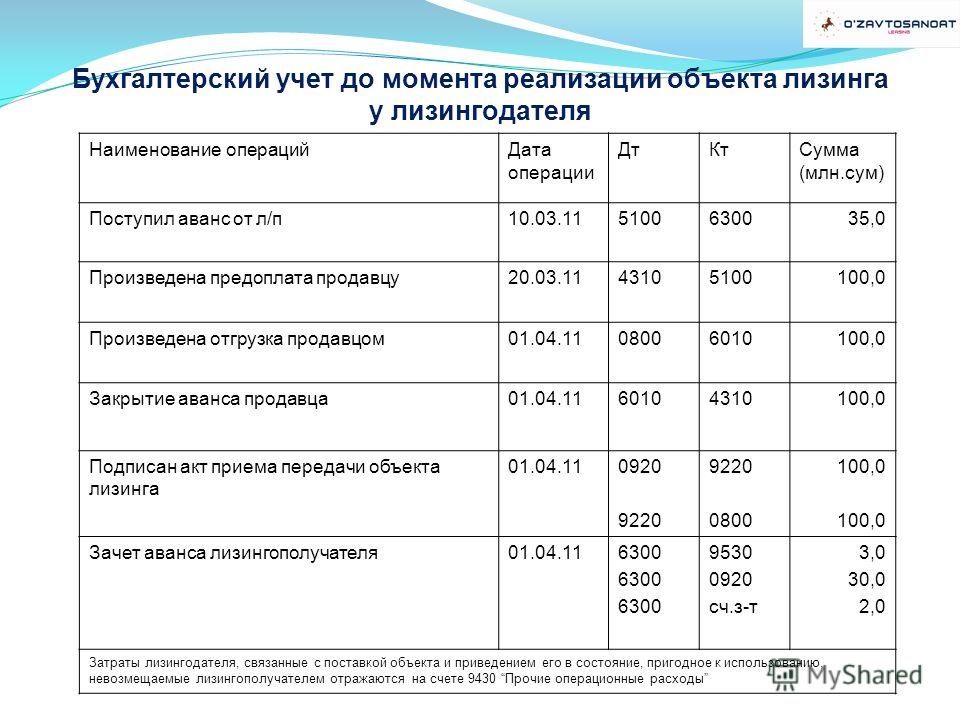

| Содержание операции | Дт | Кт |

Авансовый платеж у получателя лизинга (сначала перечисление, потом зачет) осуществляется одновременно с зачетом этого аванса у лизингодателя. Предоплата является составляющей суммы лизинговых платежей (согласно условиям, прописанным в договоре). | 76, субсчет для выданных авансов | 51 |

| Отражение в балансе суммы НДС по операции | 68, субсчет по учету НДС | 76, субсчет, где учитывается НДС по выданным авансам |

| После получения объекта лизинга (согласно накладной, акта приема-передачи и т. д.) выделенный до этого НДС подлежит восстановлению | 76, субсчет для учета НДС с выданных авансов | 68, субсчет для учета НДС |

| Авансовый платеж теряет статус предоплаты в момент официального приобретения товара. Основание – акт приема-передачи, накладная | 76, субсчет для учета арендных обязательств | 76, субсчет для учета по авансам выданным |

| Согласно счету, накладной или акту приема-передачи, бухгалтер начисляет НДС | 19 | 76, субсчет для учета арендных обязательств |

| Сумма предъявляется к вычету | 68 | 19 |

При получении аванса на расчетный счет, лизингодатель обязан в течение 5 дней выставить счет-фактуру (п. 3 ст.168 НК). До того момента у организации-получателя нет основания для принятия к возмещению в составе авансового платежа суммы НДС (п.12 ст.171 и п.1 ст.172 НК).

3 ст.168 НК). До того момента у организации-получателя нет основания для принятия к возмещению в составе авансового платежа суммы НДС (п.12 ст.171 и п.1 ст.172 НК).

Сумма выданного аванса отражается в балансе за вычетом НДС. После получения счета-фактуры бухгалтер сможет отразить ее следующим образом:

| Содержание операции | Дт | Кт |

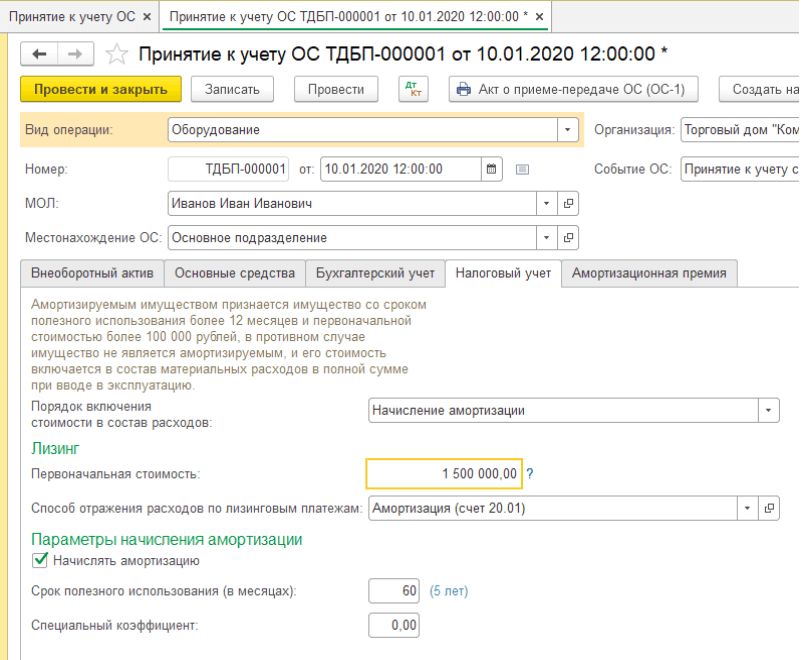

| Объекты основных средств отражаются при получении на баланс (с использованием субсчета приобретения по договору лизинга) | 08 | 76 |

| Принятие к учету основного средства как имущество, приобретенное в лизинг | 01 | 08 |

Дополнительные условия для получения вычета

Для получения права компенсировать НДС с авансов по договору лизинга у лизингополучателя, необходимо:

- чтобы лизингополучатель являлся плательщиком НДС;

- приобретенное имущество на 100% работало по тем видам деятельности, что облагаются НДС (в том случае, если организация имеет льготируемые виды).

Если имущество частично используется по видам деятельности, не облагаемым НДС, то налогоплательщик ведет раздельный учет операций.

В случае проверки налоговым органом, для подтверждения права на возмещение необходимо чтобы:

- ТМЦ были учтены на балансе получателя;

- полученный счет-фактура полностью соответствовал требованиям ст.169 НК;

- имелись документы на оплату аванса (платежное поручение, выписка банка).

Законодательство запрещает принимать к вычету налог, если он: оплачен наличными деньгами или в натуральной (неденежной) форме, в договоре не оговорены условия предоплаты, а также, если данные операции по закону не облагаются НДС.

Проблемы с компенсацией НДС по авансовым платежам по лизингу обычно возникают лишь в случаях, если налогоплательщик сохранил не все документы, либо их содержание (оформление) не соответствует условиям НК. Поэтому договор следует составлять грамотно, с учетом всех нюансов (обязанность оплаты аванса, сроки платежей, выкуп или возврат ТМЦ и т.

Опубликовано:

Добавить комментарий

Вам понравится

# Налоги # Нюансы бизнеса # НалогиРекомендуем

Контур | Эльба

Бухгалтерия – это просто!

DPD

Полный комплекс логистических услуг для бизнеса

Правовед

Бесплатная консультация по вопросам налогообложения

Наши друзья

Контур. Экстерн

Экстерн

Вся отчетность в ФНС через интернет

подробнееМое Дело | Бюро

Помощь налоговых консультантов

подробнееПодпишитесь на наши новости сейчас!

Email*

Реклама

Реклама

Автоматический учет налогов с интернет-бухгалтерией «Мое Дело»

узнать подробнееКак в учете отразить лизинговые платежи и возмещение стоимости предмета лизинга?

- Консультации

- Консультации по бухучету

- Как в учете отразить лизинговые платежи и возмещение стоимости предмета лизинга?

org/ListItem”>Учёт.kz

org/ListItem”>Учёт.kz8 октября, 2018

12245

ТОО, лизингополучатель, приобрело автомобиль у ТОО лизингодателя на условиях финансового лизина, стоимость предмета лизинга составляет 30 000 000, авансовый платеж, единовременный платеж был 6 000 000. ТОО лизингодатель выставило ЭСФ на сумму 6 000 000 и накладную к этому ЭСФ на сумму 30 000 000. Ежемесячно ТОО лизингополучатель выплачивает лизинговые платежи и проводит в также возмещение стоимости предмета лизинга. Какими проводками в 1С будут отражаться данные операции, можем ли взять на вычет возмещение стоимости предмета лизинга? Когда ТОО А может поставить на баланс автомашину, приобретенную по договору лизинга? НДС, указанный при возмещении стоимости предмета лизинга, можно брать в зачет?

Ответ:

К учету приобретенную в лизинг спецтехнику Вы должны были принять на момент ее фактической передачи.

На основании п. 1 ст. 5 Закона РК «О финансовом лизинге» право собственности на предмет лизинга, переданного во временное владение и пользование лизингополучателю, сохраняется за лизингодателем в течение всего срока действия договора лизинга, за исключением случаев перехода предмета…

Авторизация

Пожалуйста, авторизуйтесь:

Запомнить меня

Документ показан не полностью!

Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

А так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Запросить Демо-доступ

Оформить подписку

Теги: НДС лизинг проводки статья 400 НК РК МСФО лизингополучатель лизингодатель

Возврат к списку

Тема месяца

Главные новости

Учёт. Подписка – первый помощник бухгалтера: сервисы, консультации, вебинары02.01.2023

Подписка – первый помощник бухгалтера: сервисы, консультации, вебинары02.01.2023Главные новости

Трудовой отпуск 202307.06.2023Главное

Главные новости

Расчет текущих платежей по налогу на транспорт (ФНО 701.00) истекает 5 июля 2023 года21.06.2023Главные новости

Баланс рабочего времени и Производственный календарь с изменениями на июль 2023 года02.06.2023Как рассчитать обязательство по аренде и актив в форме права пользования в соответствии с МСФО (IFRS) 16

10.07.2021 | Lucas Russell

В соответствии с МСФО (IFRS) 16 вводятся новые требования к учету аренды

При учете в соответствии с МСФО (IFRS) 16/AASB 16 в качестве арендатора сторона, сдающая актив в аренду, все договоры аренды в рамках применения стандарта должны признаваться на баланс . Это существенное изменение по сравнению с предыдущим учетом в соответствии с МСФО (IAS) 17/AASB 117. В соответствии с последней моделью учета аренды арендатор сначала классифицировал аренду как операционную или финансовую аренду. Эта классификация оказала значительное влияние на учет аренды.

В соответствии с последней моделью учета аренды арендатор сначала классифицировал аренду как операционную или финансовую аренду. Эта классификация оказала значительное влияние на учет аренды.

В соответствии с МСФО (IAS) 17, если риск и вознаграждение не переходят к арендатору, учет осуществляется просто. Аренда будет классифицироваться как операционная аренда, и вы будете учитывать расходы по аренде по мере их возникновения.

Если риски и выгоды переходят к арендатору, аренда будет классифицироваться как финансовая аренда в соответствии с МСФО (IAS) 17. Арендатор должен будет признать арендованный актив и обязательство. Учет финансовой аренды требует гораздо больше времени, чем учет операционной аренды.

В соответствии с предыдущим стандартом учета аренды, учитывая характер арендных операций, в большинстве случаев аренда классифицировалась как операционная, а не финансовая аренда.

Все это изменилось в соответствии с МСФО (IFRS) 16 / AASB 16, поскольку нет необходимости определять классификацию аренды , учет аренды теперь согласован. Однако для многих, особенно для тех, кто занимается бухгалтерским учетом, на этом хорошие новости заканчиваются. Учет в соответствии с МСФО (IFRS) 16 очень похож на учет финансовой аренды в соответствии с МСФО (IAS) 17 / МСФО (IAS) 117.

Однако для многих, особенно для тех, кто занимается бухгалтерским учетом, на этом хорошие новости заканчиваются. Учет в соответствии с МСФО (IFRS) 16 очень похож на учет финансовой аренды в соответствии с МСФО (IAS) 17 / МСФО (IAS) 117.

Учет аренды в соответствии с МСФО (IFRS) 16

Любой, кто знаком с финансовой арендой в соответствии с предыдущим стандартом учета аренды, поймет, что требуется гораздо более интенсивный учет. Это связано с тем, что каждый договор аренды требует:

- Расчет чистой приведенной стоимости требуется для каждого договора аренды, который представляет собой обязательство, связанное с арендой

- Расчет арендованного актива на основе суммы обязательства

- Любые изменения в будущие платежи по аренде требуют обновления этих расчетов

В соответствии с новым стандартом учета аренды МСФО (IFRS) 16 / AASB 16 расчет чистой приведенной стоимости называется обязательством по аренде, а арендованный актив — активом в форме права пользования.

В этой статье будут рассмотрены два практических примера расчета аренды в качестве арендатора в соответствии с МСФО (IFRS) 16. Первый будет посвящен первоначальному признанию обязательства по аренде и актива в форме права пользования. Другими словами, как рассчитать обязательство по аренде и актив в форме права пользования, если последующих изменений в договоре аренды нет. Во втором примере будет показано, как учитывать модификацию аренды, то есть изменение, происходящее после начала аренды. Пример 2 покажет, как изменение договора аренды влияет на стоимость обязательства по аренде и актива в форме права пользования.

В этой статье предполагается, что вы понимаете принципы временной стоимости денег и техники текущей стоимости. Если вы не уверены, я настоятельно рекомендую прочитать эту статью:

- Как рассчитать приведенную стоимость будущих арендных платежей

Это потому, что в соответствии с МСФО (IFRS) 16 / AASB 16 все основано на концепции текущей оценки. набор будущих платежей.

набор будущих платежей.

С чего начать – обязательства по аренде

Договор аренды может быть очень длинным и запутанным. С точки зрения учета аренды необходимо извлечь три основных исходных данных, чтобы иметь возможность рассчитать расчет чистой приведенной стоимости обязательства по аренде:

- Дата начала платежей, также называемая датой начала аренды

- Платежи, требуемые в течение срока аренды, также называемые сроком аренды

- Дата окончания арендных платежей, также называемая истечением срока аренды

Эти три исходных данных определяют будущие арендные платежи, которые арендатор должен получить по приведенной стоимости.

Последним вводом является ставка дисконтирования. Ставка дисконтирования — это исходные данные, используемые для расчета приведенной стоимости известных будущих арендных платежей. Эта цифра не взята из договора аренды.

Дата начала

Дата начала аренды может быть оценочной. Для получения дополнительной информации о том, как определить дату начала аренды, см.:

Для получения дополнительной информации о том, как определить дату начала аренды, см.:

- Что такое дата начала аренды в соответствии с ASC 842 и МСФО (IFRS) 16

Арендные платежи

Что касается арендных платежей, существует три виды арендных платежей:

| Вид арендных платежей | Описание | Включить в расчет обязательств по аренде? |

|---|---|---|

| Фиксированные платежи | Эти платежи известны в начале аренды. Это платежи, осуществляемые арендатором арендодателю за право использования базового актива в течение срока аренды. Как правило, это будет регулярный платеж, основанный на определенной частоте, такой как ежемесячно, ежеквартально или ежегодно. Если компания с достаточной вероятностью воспользуется опционом на покупку в рамках договора, повлекшего за собой оплату. Вы бы включили и этот платеж. | Да |

| Переменные арендные платежи | Переменные арендные платежи: это платежи, зависящие от индекса или ставки, первоначально рассчитанные с использованием индекса или ставки на дату начала аренды. Общие примеры включают увеличение фиксированных платежей с учетом индекса потребительских цен (ИПЦ) или пересмотра рыночной арендной платы (MRR) в оговоренный момент времени. Общие примеры включают увеличение фиксированных платежей с учетом индекса потребительских цен (ИПЦ) или пересмотра рыночной арендной платы (MRR) в оговоренный момент времени. | Да |

| Действительно переменные арендные платежи | Переменные арендные платежи, которые зависят от продажи или использования базового актива, исключаются из обязательства по аренде. Вместо этого эти платежи признаются в составе прибыли или убытка в том периоде, в котором они произошли. | № |

Срок аренды

Как и в случае двух других компонентов, определение продолжительности аренды требует суждения. Арендатор должен выбрать наиболее вероятную дату окончания аренды. Это может включать или не включать обновления.

Дополнительную информацию см. в параграфе 18 МСФО (IFRS) 16.

Ставка дисконтирования

Арендные платежи должны дисконтироваться с использованием процентной ставки, заложенной в договоре аренды, если такую ставку можно легко определить. Если такую ставку невозможно определить сразу, арендатор должен использовать ставку дополнительного заимствования арендатора. Это суждение, и вы должны быть в состоянии обосновать используемую ставку дисконтирования. Подробнее см. здесь.

Если такую ставку невозможно определить сразу, арендатор должен использовать ставку дополнительного заимствования арендатора. Это суждение, и вы должны быть в состоянии обосновать используемую ставку дисконтирования. Подробнее см. здесь.

Актив в форме права пользования

Большая часть стоимости, относящаяся к сумме актива в форме права пользования, получена из стоимости обязательства по аренде. При первоначальном признании стоимости актива в форме права пользования другие исходные данные, влияющие на стоимость, следующие: начало аренды

Дополнительную информацию см. в МСФО (IFRS) 16, параграф 24.

Учет модификаций

Прежде чем двигаться дальше, необходимо выделить учет модификаций. Итак, во-первых, что такое учет модификаций? Именно тогда происходит изменение одного из исходных данных, определяющих расчет обязательства по аренде. Это будет либо:

Это будет либо:

- Арендные платежи

- Срок аренды

Изменение исходных данных для расчета аренды может быть результатом:

a) изменения условий договора или;

b) Арендатор решает воспользоваться опционом в рамках договора, например опционом на продление.

В любом из сценариев арендатор должен пересчитать обязательство по аренде и, в свою очередь, право пользования активом. В результате учет модификаций может стать довольно сложным, особенно при уменьшении объема расчета. Дьявол кроется в деталях. Для получения дополнительной информации об этом см. наше руководство по МСФО (IFRS) 16.

В примере 2 показано, как учитывать обязательство по аренде и актив в форме права пользования при модификации договора аренды.

Практические примеры

Эти примеры покажут вам с нуля, как рассчитать обязательство по аренде и право пользования активом. Чтобы иметь возможность следовать примерам, существуют некоторые предпосылки.

- Вы понимаете временную стоимость денег и как рассчитать текущую стоимость. Если вы не уверены в этом, обратитесь сюда.

- Вы понимаете, что при заключении договора аренды арендатор признает обязательство по аренде и право пользования активом.

- Обязательство по аренде обнуляется после завершения аренды, так как больше нет арендных платежей.

- Актив в форме права пользования будет амортизирован до нуля в зависимости от срока полезного использования арендованного актива. Эта дата может совпадать или не совпадать с датой окончания бухгалтерской аренды.

Методология расчета, которую мы будем использовать для расчета обязательств по аренде, представляет собой функцию XNPV в Excel. Эта функция текущей стоимости требует ввода:

- Дата платежа

- Сумма платежа

Поскольку арендные платежи могут производиться на разовой основе, расчеты будут выполняться ежедневно . Это необходимо для обеспечения максимальной гибкости, особенно в случае изменения условий аренды. Кроме того, первоначальные затраты времени сравнимы с выполнением ежемесячных расчетов, которые не будут такими точными и гибкими, как ежедневные расчеты.

Кроме того, первоначальные затраты времени сравнимы с выполнением ежемесячных расчетов, которые не будут такими точными и гибкими, как ежедневные расчеты.

Если вам нужна копия расчета, обратитесь по адресу [email protected] . Следование расчетам значительно облегчит понимание концепций и их использование в качестве шаблона для расчетов арендной платы.

Итак, теперь вы готовы рассчитать обязательство по аренде и актив в форме права пользования.

Пример 1 Сценарий

- Дата начала: 01.01.2021

- Фиксированная сумма платежа: 1000 долларов США

- Частота платежей: Ежемесячно

- Дата окончания бухгалтерского учета: 31.12.2021

- Ставка дисконтирования: 7%

- Повышение индекса потребительских цен на 15 июня 2021 г.

Шаг 1 – расчет известного будущего арендного платежа

Это будущие платежи, связанные с арендой. Как только эти платежи оцениваются по приведенной стоимости, они формируют обязательство по аренде. В этом примере в начале каждого месяца выплачивается 12 платежей по 1000 долларов.

В этом примере в начале каждого месяца выплачивается 12 платежей по 1000 долларов.

Пример 1 также включает увеличение ИПЦ. Однако в начале аренды увеличение ИПЦ не влияет на будущие арендные платежи. Это связано с тем, что в начале аренды (01.01.2021) арендатор не знает, каков будет рост ИПЦ.

Если вам нужна дополнительная информация о том, какие будущие платежи будут использоваться при определении обязательств по аренде, см. здесь.

Этап 2. Применение ставки дисконтирования и расчет обязательств по аренде

Ставка дисконтирования не извлекается из сведений, включенных в договор аренды. Наоборот, это решение арендатора. Дополнительную информацию о том, как определить соответствующую ставку дисконтирования, см. здесь.

На первом этапе мы сопоставили будущие арендные платежи и дату этих платежей. Со ставкой дисконтирования у нас есть все необходимые исходные данные для расчета приведенной стоимости.

В этом примере мы используем функцию XNPV в Excel, потому что это наиболее точный расчет приведенной стоимости. Если вам интересно, чем вычисление XNPV отличается от функции NPV или PV в Excel, обратитесь сюда.

Если вам интересно, чем вычисление XNPV отличается от функции NPV или PV в Excel, обратитесь сюда.

Для примера 1 вводимые данные:

- Ставка: 7%

- Значения: двенадцать платежей по 1000 долларов в начале каждого месяца

- Даты: с 01.01.2021 по 31.12.2021 9 0045

- арендные платежи

- Срок аренды

- Дата начала: 1-1-2021

- Дата окончания бухгалтерского учета: 31-12-2021

- Фиксированная сумма платежа: 1000 долларов США

- Срок платежа: заранее 90 030

- Периодичность платежей: Ежемесячно

- Ставка дисконтирования: 7,00%

- 15.06.2021 арендодатель сообщил о повышении ИПЦ на 5% для всех платежей с 01.07.2021 90 029 Подходящий ставка дисконтирования при модификации 6,00%

- Переоценка обязательства по аренде происходит 15 июня 2021 г. Это связано с тем, что именно тогда арендатор уведомляется об изменении будущих арендных платежей. В связи с этим изменением у арендатора возникает большее обязательство по аренде из-за увеличения будущих арендных платежей.

- В этом примере увеличение фиксированных платежей является результатом увеличения ИПЦ. В результате нет необходимости обновлять ставку дисконтирования.

- 6 671,61 (стоимость актива в форме права использования после модификации)/200 (количество дней, оставшихся до срока полезного использования актива в форме права использования = 33,36 долл. США

- Руководство по МСФО 16

- Как учитывать улучшения арендованного имущества и арендаторов в соответствии с ASC 842 и МСФО 16

- Должен ли я соблюдать стандарт учета аренды вручную или с помощью программного обеспечения для учета аренды?

- Статья

Договор аренды – Арендодатель владеет активом и соглашается с арендатором сдать актив в аренду на определенный срок в обмен на периодические арендные платежи.

В дополнение к юридическому договору между арендодателем и арендатором договор аренды фиксирует управленческие решения, такие как вероятность реализации опциона на продление и передачу права собственности.Расчет и классификация аренды в соответствии со стандартом бухгалтерского учета . Расчет и классификация аренды определяют стандарт бухгалтерского учета, который будет применяться при первоначальной и последующей оценке, а также классификационный тест, определяющий тип аренды. Аренда может быть финансовой арендой, операционной арендой, краткосрочной арендой или арендой с низкой стоимостью. Система также рассчитывает чистую текущую стоимость будущих минимальных арендных платежей для целей оценки и классификации.

Операции по аренде – Аренда активов поддерживает первоначальное признание актива в форме права пользования для аренды на балансе, а также последующую оценку балансовой или внебалансовой аренды. Операция первоначального признания измеряет чистую приведенную стоимость будущих минимальных арендных платежей.

Эти данные используются для определения стоимости первоначального актива в форме права пользования и обязательства по аренде, которые влияют на баланс организации. Последующая оценка ежемесячных операций по аренде включает накопление процентов по обязательству по аренде, что увеличивает обязательство по аренде. Он также измеряет начисление арендных платежей, которые уменьшают обязательство по аренде и которые впоследствии будут выплачены арендодателю. Оценка также включает амортизацию актива в форме права пользования.Для внебалансовой аренды система рассчитывает прямолинейный расход по аренде в зависимости от того, что меньше: экономический срок службы актива или срок аренды. Корректировки по аренде оценивают модификации договора, такие как продление или расширение аренды, а также операцию обесценения, которая использует актив в форме права пользования для покрытия невозмещаемых затрат.

Лизинг активов интегрируется с Главной книгой, чтобы гарантировать, что все учтенные транзакции по аренде обновляют ваш план счетов.

Лизинг активов интегрируется со счетами к оплате, чтобы отслеживать счета арендодателя в счетах к оплате и получать оттуда будущие платежи. Интеграция с основными средствами позволяет отслеживать аренду в реестре основных средств и проводить операции с правами на использование активов, включая первоначальное признание, амортизацию и обесценение актива, из основных средств.Книга аренды – Книга аренды включает всю информацию о договоре аренды, такую как условия аренды, справедливая стоимость и арендные платежи. Он также включает стандарт бухгалтерского учета, которому вы следуете, тип аренды и пороговые значения, учитываемые при проверке классификации аренды. Книга аренды также содержит проводки по аренде, разнесенные в главную книгу.

Аренда — аренда содержит информацию об аренде актива, которая представляет собой основу аренды актива, источником информации об аренде является договор аренды и решение руководства, которые принимаются вне Dynamics 365 Finance. Справедливая стоимость актива – это цена, которая была бы уплачена за актив в сделке на дату оценки. Это значение может зависеть от типа актива, рыночных условий и других критериев, которые могут быть приняты во внимание при оценке. Справедливая стоимость актива будет учитываться в уравнении проверки классификации.

Срок полезного использования актива – Представляет оставшиеся периоды срока полезного использования актива с даты начала аренды. Срок полезного использования актива будет учитываться в уравнении теста классификации. Он отличается от срока полезного использования, определенного в разделе «Основные средства».

Ставка дополнительного заимствования — это процентная ставка, которая будет использоваться для расчета чистой приведенной стоимости. Система будет использовать неявную ставку, если она определена в данных об аренде, для расчета чистой приведенной стоимости арендных платежей. Если неявная ставка не определена, система будет использовать ставку дополнительного заимствования.

Тип аннуитета – Это арендный платеж, подлежащий уплате либо в начале платежного периода, либо в конце периода. Это может быть авансовый платеж или аннуитет (в начале периода арендных платежей) или обычный аннуитет (в конце периода арендных платежей).

Первый месяц будет считаться нулевым периодом для оплаты вперед; первый месяц будет считаться периодом один для просроченных платежей.

Интервал начисления процентов — представляет количество периодов, в течение которых начисляются проценты в год. Это может быть ежемесячно (12 периодов в год), ежеквартально (4 периода в год), раз в полгода (2 периода в год) или ежегодно (1 период в год). Количество периодов будет учитываться при расчете чистой приведенной стоимости.

Дата начала действия — это дата, когда арендодатель предоставляет актив для использования арендатором. Все расчеты и операции по аренде будут основываться на дате начала аренды. Дата начала должна быть в начале периода (первое число месяца), чтобы обеспечить точность последующих расчетов. Вы можете использовать Дата подписания контракта Поле для ввода фактической даты подписания контракта.

Срок аренды – это продолжительность периода аренды в месяцах.

Строка графика платежей — отражает арендные платежи за период. В нем также указывается, будет ли применяться период продления и включаться ли он в первоначальную оценку актива в форме права пользования и обязательства по аренде. Вы можете определить дату начала арендных платежей и интервалы периодов, которые представляют продолжительность аренды, которая может составлять дни, месяцы или годы.

Частота платежей — указывает, является ли платеж ежемесячным, ежеквартальным, полугодовым или ежегодным. Дата окончания рассчитывается автоматически на основе даты начала и количества введенных периодов.

График платежей – это рассчитанная чистая текущая стоимость, основанная на продолжительности арендных платежей, сумме платежей, периодах начисления сложных процентов и типе аннуитета.

Периоды – Это периоды аренды, которые отражают внутренний и аннуитетный тип. Интервал начисления процентов определяет, как будут разделены периоды. Вы можете установить следующие интервалы начисления процентов:

- Ежемесячно, 12 периодов в году

- Ежеквартально, 4 периода в год

- Раз в полгода, 2 периода в год

- Ежегодно, 1 период в году

- Месяцы — указывает количество календарных месяцев в течение срока аренды. Сумма платежа — это сумма к оплате, как определено в частоте платежей. Расчетная чистая приведенная стоимость представляет собой основанный на чистой приведенной стоимости арендный платеж за период, интервалы начисления сложных процентов и ставку привлечения дополнительных заемных средств.

Книги — это предварительно настроенная установка, которая будет связана с каждой арендой. Книга определяет применяемый стандарт бухгалтерского учета, типы аренды и пороговое значение, которое используется в качестве основы для тестов классификации. Классификационные тесты используются для автоматического определения типа аренды.

Структура бухгалтерского учета — показывает выбранный стандарт бухгалтерского учета, МСФО 16 или ASC 842, который вы поддерживаете. Стандарт бухгалтерского учета указывается в книге, связанной с арендой. Стандарт бухгалтерского учета будет определять счета главной книги, указанные в профиле разноски.

Виды аренды Указывает, какой из двух типов аренды будет использоваться: финансовая аренда или операционная аренда.

При финансовой аренде риски и выгоды, связанные с арендованным активом, переходят к арендатору. При операционной аренде риски и выгоды, связанные с арендованным активом, остаются у арендодателя. Третий вариант — это автоматическая идентификация типа аренды, будь то финансовая или операционная, на основе установленных в книге пороговых значений. Эта автоматическая идентификация выполняется во время проверки реклассификации аренды.Пороги — используются в тестах классификации аренды, чтобы определить, классифицируется ли актив как один из следующих:

Срок аренды – Это процент от срока полезного использования, который будет использоваться в тесте на классификацию. Система классифицирует аренду как финансовую, если установлен автоматический тип аренды и если срок аренды в течение срока полезного использования актива больше или равен проценту, определенному здесь.

Чистая приведенная стоимость — это процент от справедливой стоимости актива, который будет использоваться при проверке классификации.

Система классифицирует аренду как финансовую, если тип аренды установлен на автоматический и если чистая приведенная стоимость будущих арендных платежей по сравнению с справедливой стоимостью актива больше или равна проценту, определенному здесь.Краткосрочная аренда – Если срок аренды меньше или равен установленной стоимости, аренда классифицируется как краткосрочная аренда.

Низкая стоимость – Если справедливая стоимость актива меньше или равна определенной стоимости, аренда классифицируется как аренда с низкой стоимостью.

Классификация аренды и операции Классификация аренды представляет собой автоматизированный процесс классификации аренды на основе определенных пороговых значений в бухгалтерских книгах, помимо других критериев проверки классификации, чтобы определить, является ли аренда финансовой арендой, операционной арендой, краткосрочной арендой или низкой стоимость аренды.

Это также используется для определения того, соблюдается ли процесс отложенной арендной платы.

Чтобы использовать Лизинг активов , вы должны включить его в Управление функциями рабочее пространство. В рабочей области Управление функциями выберите Все , чтобы все функции были перечислены на странице. Выберите Лизинг активов , а затем выберите Включить сейчас .

Перейдите к Лизинг активов > Обычный > Сводка по аренде . Введите необходимые поля на экспресс-вкладке General .

- Сведения об аренде

- Срок полезного использования актива (Месяцы)

- Группа аренды

- Ставка дополнительного заимствования (%)

- Интервал начисления процентов

- Аннуитетный тип

- Валюта

- Дата начала

Перейдите на экспресс-вкладку Строки графика платежей и введите строку платежа, затем выберите Создать графики .

Выберите Книги .

Перейдите на экспресс-вкладку Общие . Рассчитываются Первоначальный актив в форме права пользования и обязательство по аренде .

Перейдите на экспресс-вкладку Тест классификации аренды , чтобы проверить значение в поле Тип аренды .

Автоматический тип аренды классифицируется на основе критериев, определенных на странице Книги .

Перейти к График платежей под Функция раздел.

Выберите Начальное распознавание , чтобы создать журнал начального распознавания.

От ввода приведенное выше в формулу XNPV, это приводит к расчету приведенной стоимости $11 637 . Это остаток обязательств по аренде на дату начала аренды.

Этап 3 – Рассчитайте остаток актива в форме права пользования

Актив в форме права пользования начинается с баланса обязательства по аренде. Тогда несколько входных данных могут повлиять на значение. Для этих входов, см. здесь.

Что касается примера 1, никакие другие входные данные не применимы. В результате стоимость актива в виде права пользования соответствует обязательству по аренде в размере 11 637 долларов США.

Этап 4. Рассчитайте свертывание обязательства по аренде до нуля

Исходя из приведенной стоимости на момент начала аренды в размере 11 637 долл. США, у нас есть все необходимые исходные данные, чтобы свести обязательство по аренде к нулю. Обязательство по аренде всегда должно сбрасываться до нуля по истечении срока аренды. Если обязательства по аренде нет, это простая проверка того, что в расчетах была ошибка.

США, у нас есть все необходимые исходные данные, чтобы свести обязательство по аренде к нулю. Обязательство по аренде всегда должно сбрасываться до нуля по истечении срока аренды. Если обязательства по аренде нет, это простая проверка того, что в расчетах была ошибка.

Итак, теперь мы разберем формулы, вводимые в каждый столбец.

Столбец A — Дата — В нем фиксируются все дни в рамках соглашения. В этом примере дата начала аренды — 01.01.2021 до даты истечения срока аренды 31.12.2021:

Столбец B — Предоплата по обязательствам по аренде — В этом столбце вы вводите формулу XNPV в каждой строке. Обратите внимание, что в расчете есть несколько фиксированных входных данных. Это ставка дисконтирования, конечная сумма денежного потока и дата окончания.

Столбец C – Платежи – Арендные платежи на каждую конкретную дату:

Столбец D – Постоплата обязательств по аренде – Это баланс обязательств по аренде после платежей. Каждый платеж уменьшает сумму обязательства по аренде. 9(1/365)-1

Каждый платеж уменьшает сумму обязательства по аренде. 9(1/365)-1

Столбец F – Закрытие обязательства по аренде – Это итоговое сальдо обязательства по аренде за день, которое включает начисленные проценты. Это значение является начальным сальдо на следующий день

Окончательный тест должен убедиться, что обязательства по аренде свернуты до нуля:

Шаг 5. Рассчитайте амортизацию актива в форме права пользования

Один раз обязательство по аренде рассчитано, пришло время рассчитать амортизацию актива в форме права пользования. Стандарт гласит, что арендатор может использовать любой систематический метод. Самый простой способ — прямолинейный расчет.

Этот расчет представляет собой начальное сальдо права использования актива, деленное на общее количество дней аренды. Это и есть ежедневная норма амортизации.

Вот шаги для расчета:

a) Рассчитайте начальный баланс актива в форме права пользования и разделите его на общее количество дней, в течение которых актив будет использоваться. В большинстве случаев это будет дата окончания аренды.

В большинстве случаев это будет дата окончания аренды.

б) Вычесть сумму амортизации из суммы актива в форме права пользования за каждый день

c) Обеспечить нулевую амортизацию актива в форме права пользования:

При условии отсутствия изменений в договоре аренды вы рассчитали аренду в соответствии с МСФО (IFRS) 16 / AASB 16.

Пример 2 Сценарий — учет модификаций

В этом примере мы рассмотрим, как учитывать модификации в договоре аренды. Модификация приведет к изменению одного или обоих этих исходных данных:

Когда происходит модификация, это приводит к переоценке обязательства по аренде на основе обновленных будущих арендных платежей. Как правило, модификация представляет собой либо увеличение, либо уменьшение объема. Для уменьшения изменения объема, которое происходит либо за счет сокращения срока аренды, либо уменьшения размера актива, требуется дополнительный расчет прибыли/убытка. Дополнительные сведения об учете модификаций см. здесь.

Дополнительные сведения об учете модификаций см. здесь.

В Примере 2 мы рассмотрим шаги, связанные с сообщением о повышении ИПЦ после начала аренды.

Используя данные примера 1:

Изменение условий:

Шаг 1. Обновление будущих арендных платежей с даты вступления модификации в силу

Когда происходит модификация, требуется дополнительный столбец для расчета обновленных будущих арендных платежей. Если бы вы обновили исходный столбец, это изменило бы первоначальные расчеты чистой приведенной стоимости. Это то, чего вы не хотите. В примере 2 арендодатель сообщил о пересмотренной сумме платежа 15 июня, что фиксированные платежи будут увеличены на 5% с 1 июля с 1000 до 1050 долларов США.

Это то, чего вы не хотите. В примере 2 арендодатель сообщил о пересмотренной сумме платежа 15 июня, что фиксированные платежи будут увеличены на 5% с 1 июля с 1000 до 1050 долларов США.

Шаг 2. Определите соответствующую ставку дисконтирования и пересчитайте обязательство по аренде на дату вступления в силу

Здесь требуется четкое понимание учета модификаций. В этом расчете есть два важных компонента:

Такой порядок учета указан в пункте МСФО (IFRS) 16.42(b):

В случае изменения будущих арендных платежей в результате изменения индекса или ставки, используемых для изменения рыночных арендных ставок после пересмотра рыночных арендных ставок. Арендатор должен переоценивать обязательство по аренде для отражения этих пересмотренных арендных платежей только тогда, когда происходит изменение денежных потоков (т.е. когда корректировка арендных платежей вступает в силу). Арендатор должен определить пересмотренные арендные платежи на оставшийся срок аренды на основе пересмотренных договорных платежей.

Арендатор должен переоценивать обязательство по аренде для отражения этих пересмотренных арендных платежей только тогда, когда происходит изменение денежных потоков (т.е. когда корректировка арендных платежей вступает в силу). Арендатор должен определить пересмотренные арендные платежи на оставшийся срок аренды на основе пересмотренных договорных платежей.

И МСФО (IFRS) 16.43

При применении пункта 42 арендатор должен использовать неизменную ставку дисконтирования, если только изменение арендных платежей не является результатом изменения плавающих процентных ставок. В этом случае арендатор должен использовать пересмотренную ставку дисконтирования, отражающую изменения процентной ставки.

Типичным примером плавающей ставки, на которую ссылается стандарт учета аренды, является LIBOR. В случае обзора ИПЦ нет необходимости переоценивать ставку дисконтирования. Если фиксированные платежи увеличиваются из-за изменения договора, это приведет к применению обновленной ставки дисконтирования.

В примере 2 видно, что расчет приведенной стоимости XNPV был обновлен, чтобы отразить увеличение ИПЦ в арендных платежах. При этом изменяется стоимость обязательства по аренде.

При добавлении нового столбца необходимо внести следующие изменения:

a) Послеплата за обязательство по аренде вычтет платежи из столбца D, а не из столбца C:

b) Ежедневный расчет процентов будет использовать обновленную дневную ставку дисконтирования (в данном примере изменений нет):

После внесения следующих изменений убедитесь, что модифицированное обязательство по аренде сокращается до 0 долларов на основе обновленных входных данных.

Если баланс обязательств по аренде не равен нулю, это результат того, что не было выполнено одно из вышеуказанных обновлений. Не забывайте, что обновления необходимо применять к каждой строке расчета.

Шаг 3. Обновление стоимости актива в форме права пользования на основе суммы модификации

Первым шагом является определение движения обязательства по аренде до и после модификации. С Примером 2, сумма обязательства по аренде увеличилась на 294,90 долл. США . Домодифицированное обязательство по аренде составило 5 897,91 долл. США. После модификации стоимость обязательства по аренде составляет 6 192,81 доллара США.

С Примером 2, сумма обязательства по аренде увеличилась на 294,90 долл. США . Домодифицированное обязательство по аренде составило 5 897,91 долл. США. После модификации стоимость обязательства по аренде составляет 6 192,81 доллара США.

Теперь журналы, чтобы увеличить обязательства по аренде, это кредит. Итак, куда идет дебет?

Дебетовая сторона идет на право использования актива:

Dr Право использования актива $294,90

Cr Обязательство по аренде $294,90

Из-за вышеуказанной записи в журнале право использования актива на 2021-06- 15 до модификации стоил 6 376,71 доллара после модификации, 6 671,61 доллара.

Шаг 4. Обновление нормы амортизации

Поскольку стоимость актива в форме права пользования изменилась, необходимо также обновить норму амортизации. Если этого не сделать, право пользования активом не обесценится до нуля.

Чтобы рассчитать эту сумму, используйте стоимость актива в форме права пользования после модификации и разделите это число на оставшиеся дни срока полезного использования права пользования.

В отношении примера 2, то есть:

Последняя проверка должна убедиться, что актив в форме права использования обесценивается до нуля:

Заключение

С этой последней проверкой все готово Другие статьи, которые могут оказаться полезными:

Теперь я могу лично засвидетельствовать, делая расчеты для этой статьи. Я сделал несколько ляпов. Как я могу это исправить? Существует неотъемлемый риск ручной ошибки при выполнении чего-либо вручную. Альтернативой является автоматизация этих расчетов с помощью программного обеспечения для учета аренды, такого как Cradle.

Начало работы по аренде активов – Финансы | Динамика 365

В этой статье описывается возможность аренды активов и пошаговые инструкции по созданию аренды активов и просмотру информации об этих арендах. В статье также определяется терминология, используемая в пользовательском интерфейсе и документации. Лизинг активов — это расширенная возможность для управления, отслеживания и автоматизации финансовых операций с арендованными активами в Microsoft Dynamics 365 Finance. Лизинг активов соответствует Международным стандартам бухгалтерского учета (IFRS 16) и стандартам US GAAP (ASC 842). Лизинг активов собирает и обрабатывает информацию об аренде и помогает создавать записи в журнале на протяжении всего жизненного цикла аренды, от первоначального признания, ежемесячных записей в журнале до обесценения и прекращения аренды. Лизинг активов легко интегрируется с другими компонентами Dynamics 365 Finance, включая основные средства, кредиторскую задолженность и главную книгу.

Лизинг активов легко интегрируется с другими компонентами Dynamics 365 Finance, включая основные средства, кредиторскую задолженность и главную книгу.

Прежде чем вы сможете использовать эту функцию, она должна быть включена в вашей системе. Администраторы могут использовать рабочую область Управление функциями , чтобы проверить состояние функции и включить ее, если это необходимо. В рабочей области Управление функциями найдите и выберите функцию с именем Лизинг активов , а затем нажмите кнопку Включить сейчас .

Для получения дополнительной информации о стандартах бухгалтерского учета см. стандартную документацию по МСФО 16 и ОПБУ США ASC 842.

Элементы аренды активов

На следующей диаграмме показаны основные элементы бизнес-процесса аренды.

Арендованный актив состоит из следующих основных компонентов:

В дополнение к юридическому договору между арендодателем и арендатором договор аренды фиксирует управленческие решения, такие как вероятность реализации опциона на продление и передачу права собственности.

В дополнение к юридическому договору между арендодателем и арендатором договор аренды фиксирует управленческие решения, такие как вероятность реализации опциона на продление и передачу права собственности. Эти данные используются для определения стоимости первоначального актива в форме права пользования и обязательства по аренде, которые влияют на баланс организации. Последующая оценка ежемесячных операций по аренде включает накопление процентов по обязательству по аренде, что увеличивает обязательство по аренде. Он также измеряет начисление арендных платежей, которые уменьшают обязательство по аренде и которые впоследствии будут выплачены арендодателю. Оценка также включает амортизацию актива в форме права пользования.

Эти данные используются для определения стоимости первоначального актива в форме права пользования и обязательства по аренде, которые влияют на баланс организации. Последующая оценка ежемесячных операций по аренде включает накопление процентов по обязательству по аренде, что увеличивает обязательство по аренде. Он также измеряет начисление арендных платежей, которые уменьшают обязательство по аренде и которые впоследствии будут выплачены арендодателю. Оценка также включает амортизацию актива в форме права пользования. Лизинг активов интегрируется со счетами к оплате, чтобы отслеживать счета арендодателя в счетах к оплате и получать оттуда будущие платежи. Интеграция с основными средствами позволяет отслеживать аренду в реестре основных средств и проводить операции с правами на использование активов, включая первоначальное признание, амортизацию и обесценение актива, из основных средств.

Лизинг активов интегрируется со счетами к оплате, чтобы отслеживать счета арендодателя в счетах к оплате и получать оттуда будущие платежи. Интеграция с основными средствами позволяет отслеживать аренду в реестре основных средств и проводить операции с правами на использование активов, включая первоначальное признание, амортизацию и обесценение актива, из основных средств.Компоненты лизинга активов

Лизинг активов отображает информацию об аренде, графики платежей, даты начала и окончания, а также частоту платежей. Он также автоматизирует расчеты чистой приведенной стоимости, ежемесячных арендных платежей, процентов и амортизации по аренде. Система выполняет тесты классификации аренды в зависимости от конфигурации. Система также создает и проводит соответствующие проводки по аренде, основанные на структуре, определенной стандартом бухгалтерского учета, которому вы следуете.

На следующей диаграмме показаны книга аренды, аренда, расчетный график платежей, классификационные тесты для аренды и книги аренды, а также соответствующие учетные операции.

Примечание

Определение срока аренды основано на количестве периодов или интервалов в строках графика платежей. Определенное количество интервалов будет преобразовано в месяцы.

Первый период начнется с нулевого периода, если тип аннуитета – аннуитетный. В противном случае первый период начнется с единицы, если тип аннуитета – задолженность по платежам.

Примечание

Чистая приведенная стоимость рассчитывается на основе уравнения дисконтированных денежных потоков.

При финансовой аренде риски и выгоды, связанные с арендованным активом, переходят к арендатору. При операционной аренде риски и выгоды, связанные с арендованным активом, остаются у арендодателя. Третий вариант — это автоматическая идентификация типа аренды, будь то финансовая или операционная, на основе установленных в книге пороговых значений. Эта автоматическая идентификация выполняется во время проверки реклассификации аренды.

При финансовой аренде риски и выгоды, связанные с арендованным активом, переходят к арендатору. При операционной аренде риски и выгоды, связанные с арендованным активом, остаются у арендодателя. Третий вариант — это автоматическая идентификация типа аренды, будь то финансовая или операционная, на основе установленных в книге пороговых значений. Эта автоматическая идентификация выполняется во время проверки реклассификации аренды. Система классифицирует аренду как финансовую, если тип аренды установлен на автоматический и если чистая приведенная стоимость будущих арендных платежей по сравнению с справедливой стоимостью актива больше или равна проценту, определенному здесь.

Система классифицирует аренду как финансовую, если тип аренды установлен на автоматический и если чистая приведенная стоимость будущих арендных платежей по сравнению с справедливой стоимостью актива больше или равна проценту, определенному здесь. Это также используется для определения того, соблюдается ли процесс отложенной арендной платы.

Это также используется для определения того, соблюдается ли процесс отложенной арендной платы.Классификационные тесты включают передачу права собственности, возможность покупки, срок аренды, чистую текущую стоимость и уникальный актив. Следующая диаграмма иллюстрирует тесты классификации аренды.

Каждый тип аренды по-разному обрабатывает учет для разных операций аренды. Операции включают первоначальное признание, процентные расходы, арендные платежи и амортизацию по аренде, и они основаны на стандартах бухгалтерского учета, которым вы следуете (МСФО (IFRS) 16 или ASC 842). Счета главной книги определяются в профиле учета аренды для каждого типа проводки и системы учета.

Операции по аренде активов

Первоначальное признание

При первоначальном признании арендованного актива используется рассчитанная чистая приведенная стоимость, чтобы ее можно было отразить в балансе. Учетная запись для этого создается автоматически. Эта операция дебетует счет активов в форме права пользования и кредитует счет обязательств по операционной аренде следующим образом. Если основное средство связано с арендой, запись о первоначальном признании будет отражена как приобретение основного средства. В этом сценарии необходимо определить профиль учета основных средств для учета по счету основных средств в форме прав использования.

Эта операция дебетует счет активов в форме права пользования и кредитует счет обязательств по операционной аренде следующим образом. Если основное средство связано с арендой, запись о первоначальном признании будет отражена как приобретение основного средства. В этом сценарии необходимо определить профиль учета основных средств для учета по счету основных средств в форме прав использования.

Примечание

Операционная аренда поддерживается только US GAAP ASC 842.

| Тип | Дебет | Кредит |

|---|---|---|

| Операционная аренда по ОПБУ США | Актив в форме права пользования | Обязательство по операционной аренде |

| Финансовая аренда по МСФО и ОПБУ США | Актив в форме права пользования | Обязательство по финансовой аренде |

Амортизация обязательств по аренде (процентные расходы)

Проценты за аренду признаются путем расчета процентов на начальный остаток аренды, арендных платежей за период, процентной ставки по займу и составных интервальных периодов в год. Сумма процентов увеличивает счет обязательств по операционной аренде за счет ее кредитования, что будет отражаться на балансе организации. Операция также включает дебетовую запись по счету процентных расходов, которая отражается в отчете о прибылях и убытках по финансовой аренде, и по счету расходов по аренде по операционной аренде.

Сумма процентов увеличивает счет обязательств по операционной аренде за счет ее кредитования, что будет отражаться на балансе организации. Операция также включает дебетовую запись по счету процентных расходов, которая отражается в отчете о прибылях и убытках по финансовой аренде, и по счету расходов по аренде по операционной аренде.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись обязательств по операционной аренде в соответствии с US GAAP ASC 842 | Расходы по аренде | Обязательство по операционной аренде |

| Учет обязательств по финансовой аренде в соответствии с МСФО и ОПБУ США | Процентные расходы | Обязательство по финансовой аренде |

Начисленный арендный платеж

Накопленный арендный платеж признается в качестве будущего арендного платежа, подлежащего обработке в виде платежной операции с банковского или денежного счета. Причитающийся арендный платеж уменьшает обязательство по аренде путем дебетования счета обязательств по аренде против того, является ли вспомогательная книга поставщика в случае, если арендодатель определен как поставщик, или путем проводки кредитовой стороны на счет бухгалтерской книги векселей к оплате, после чего платеж будет выполнен против любого поставщика. или векселя к оплате.

Причитающийся арендный платеж уменьшает обязательство по аренде путем дебетования счета обязательств по аренде против того, является ли вспомогательная книга поставщика в случае, если арендодатель определен как поставщик, или путем проводки кредитовой стороны на счет бухгалтерской книги векселей к оплате, после чего платеж будет выполнен против любого поставщика. или векселя к оплате.

| Тип | Дебет | Кредит |

|---|---|---|

| Операционная аренда по ОПБУ США | Обязательство по операционной аренде | Обязательства поставщика (вспомогательная книга)/Векселя к оплате |

| Финансовая аренда по МСФО и ОПБУ США | Обязательство по финансовой аренде | Обязательства поставщика (вспомогательная книга)/Векселя к оплате |

Амортизация актива

Актив в форме права пользования амортизируется в зависимости от того, что меньше: срок полезного использования актива или срок аренды. Метод расчета амортизации для операционной аренды по ОПБУ США (ASC 842) основан на разнице между прямолинейными расходами по аренде и суммой процентов. Амортизация по финансовой аренде рассчитывается с использованием стандартного линейного метода. Амортизация по аренде влияет на отчет о прибылях и убытках путем дебетования процентных расходов. На балансовый отчет влияет кредитование счета накопленных активов в форме права пользования по финансовой аренде. Если аренда связана с основным средством, амортизационные операции будут выполняться только из модуля основных средств.

Метод расчета амортизации для операционной аренды по ОПБУ США (ASC 842) основан на разнице между прямолинейными расходами по аренде и суммой процентов. Амортизация по финансовой аренде рассчитывается с использованием стандартного линейного метода. Амортизация по аренде влияет на отчет о прибылях и убытках путем дебетования процентных расходов. На балансовый отчет влияет кредитование счета накопленных активов в форме права пользования по финансовой аренде. Если аренда связана с основным средством, амортизационные операции будут выполняться только из модуля основных средств.

| Тип | Дебет | Кредит |

|---|---|---|

| Операционная аренда по ОПБУ США | Расходы по аренде | Накопленная амортизация актива в форме права пользования |

| Финансовая аренда по МСФО и ОПБУ США | Расходы на амортизацию актива в форме права пользования | Накопленная амортизация актива в форме права пользования |

Краткосрочная аренда

Краткосрочная аренда признается в качестве расхода, который повлияет на отчет о прибылях и убытках организации. Сгенерированный арендный платеж, подлежащий оплате, будет дебетован по счету расходов по аренде и кредитован векселям к оплате или счету вспомогательной книги поставщика.

Сгенерированный арендный платеж, подлежащий оплате, будет дебетован по счету расходов по аренде и кредитован векселям к оплате или счету вспомогательной книги поставщика.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись о краткосрочной аренде в соответствии с МСФО и ОПБУ США | Расходы по аренде | Обязательства поставщика (вспомогательная книга)/Векселя к оплате |

Аренда с низкой стоимостью

Аренда с низкой стоимостью признается как расход, который повлияет на отчет о прибылях и убытках вашей организации. Сгенерированный арендный платеж, подлежащий оплате, будет дебетовать расходы по аренде и кредитовать векселя к оплате или вспомогательную книгу поставщика.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись об аренде с низкой стоимостью согласно МСФО и ОПБУ США | Расходы по аренде | Обязательства поставщика (вспомогательная книга)/Векселя к оплате |

Индексная переоценка

Это счет лизинга активов для переменных арендных платежей, измеряемых по индексной ставке. Изменения в арендных платежах, вызванные колебаниями индексных ставок, представляют собой корректировку по аренде в соответствии с МСФО (IFRS) 16. Обязательство по аренде и активы в форме права пользования будут скорректированы с учетом новых платежей.

Изменения в арендных платежах, вызванные колебаниями индексных ставок, представляют собой корректировку по аренде в соответствии с МСФО (IFRS) 16. Обязательство по аренде и активы в форме права пользования будут скорректированы с учетом новых платежей.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись переоценки индекса по МСФО в случае повышения | Актив в форме права пользования | Обязательство по операционной аренде |

| Запись переоценки индекса по МСФО в случае уменьшения | Обязательство по операционной аренде | Актив в форме права пользования |

Когда платежи изменяются из-за изменения индексной ставки, изменяются только переменные платежи, если только не происходят дополнительные изменения денежных потоков, такие как изменение условий аренды, связанных с процентными ставками в соответствии с US GAAP ASC 842.

Корректировка арендного договора

Аренда активов позволяет корректировать арендный договор, если условия аренды изменяются, срок аренды продлевается или существуют дополнительные обстоятельства, при которых аренда требует корректировки. Корректировки по аренде проводятся для увеличения или уменьшения актива в форме права пользования и обязательства по аренде. В процессе корректировки переносятся конечные остатки амортизации обязательств и баланс активов на дату корректировки. Если договор аренды связан с основным средством, корректировка права пользования будет разнесена с использованием идентификатора, присвоенного в разделе «Основные средства».

Корректировки по аренде проводятся для увеличения или уменьшения актива в форме права пользования и обязательства по аренде. В процессе корректировки переносятся конечные остатки амортизации обязательств и баланс активов на дату корректировки. Если договор аренды связан с основным средством, корректировка права пользования будет разнесена с использованием идентификатора, присвоенного в разделе «Основные средства».

| Тип | Дебет | Кредит |

|---|---|---|

| Корректировка стоимости аренды по МСФО и ОПБУ США в случае увеличения | Актив в форме права пользования | Обязательство по операционной аренде |

| Корректировка стоимости аренды для МСФО и ОПБУ США в случае уменьшения | Обязательство по операционной аренде | Актив в форме права пользования |

Обесценение от аренды

Это представляет собой уменьшение переходящего остатка актива в форме права пользования. Определите сумму обесценения, дату операции и оставшиеся периоды. Оставшийся актив в форме права пользования будет амортизироваться линейным методом. Логика обесценения аренды учитывает переносимую стоимость активов, которые существуют в графике амортизации активов.

Определите сумму обесценения, дату операции и оставшиеся периоды. Оставшийся актив в форме права пользования будет амортизироваться линейным методом. Логика обесценения аренды учитывает переносимую стоимость активов, которые существуют в графике амортизации активов.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись обесценения для МСФО и ОПБУ США | Расходы на обесценение | Актив в форме права пользования |

Примечание

Если договор аренды связан с основным средством, обесценение по аренде должно быть проведено из раздела «Основные средства», поскольку амортизация основных средств выполняется из модуля «Основные средства».

Двойная валюта Операции по аренде можно проводить в валюте, отличной от валюты учета и отчетности. Курс обмена валют определяется в Главной бухгалтерской книге на дату начала действия. Вы можете изменить обменные курсы, установив Поле фиксированной ставки до Да при создании аренды. Когда вы вводите операции по аренде, при первоначальном признании и последующих операциях амортизации используется обменный курс на дату начала аренды. Последующие платежные и процентные транзакции будут использовать текущий активный обменный курс.

Когда вы вводите операции по аренде, при первоначальном признании и последующих операциях амортизации используется обменный курс на дату начала аренды. Последующие платежные и процентные транзакции будут использовать текущий активный обменный курс.

Создать договор аренды актива

Выполните следующие шаги, чтобы создать новый договор аренды.

На странице График платежей перечислены будущие графики платежей для идентификатора аренды. Выберите Подтвердить график , чтобы иметь возможность проводить транзакции Первоначальное признание .

Добавить комментарий