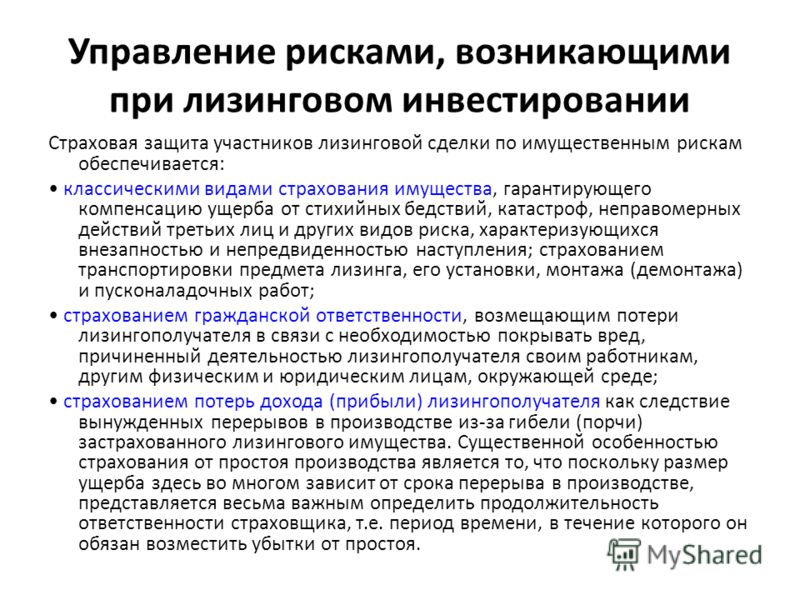

Амортизация при лизинге: Амортизация лизингового имущества у лизингополучателя

все про налоги и учет

Аналогичная точка зрения выражена в Постановлениях ФАС МО от 11.04.2012 по делу № А40-23166/11-116-67, Седьмого ААС от 22.01.2015 № 07АП-10593/14, АС МО от 28.03.2016 № Ф05-1440/16 по делу № А40-94972/2015.

Контролирующие органы в многочисленных разъяснениях также делают вывод, что оснований для применения амортизационной премии лизингополучателем при получении предмета лизинга нет (Письма Минфина РФ от 09.12.2015 № 03-07-11/71838, от 15.02.2012 № 03-03-06/1/85, от 24.03.2009 № 03-03-06/1/187 и ФНС России от 08.04.2009 № ШС-22-3/267).

В Письме Минфина РФ от 18.05.2012 № 03-03-06/1/253 изложено:

«Поскольку лизинговые платежи не являются расходами на капитальные вложения, достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение и частичную ликвидацию основных средств, то амортизационная премия к таким платежам не применяется».

В этом же письме указано, что:

«амортизационная премия может быть учтена лизингополучателем в отношении выкупной цены предмета лизинга».

Таким образом, по нашему мнению, лизингополучатель, уплачивая лизинговые платежи, не несет расходов на капитальные вложения, следовательно, применение амортизационной премии при использовании предмета лизинга необоснованно.

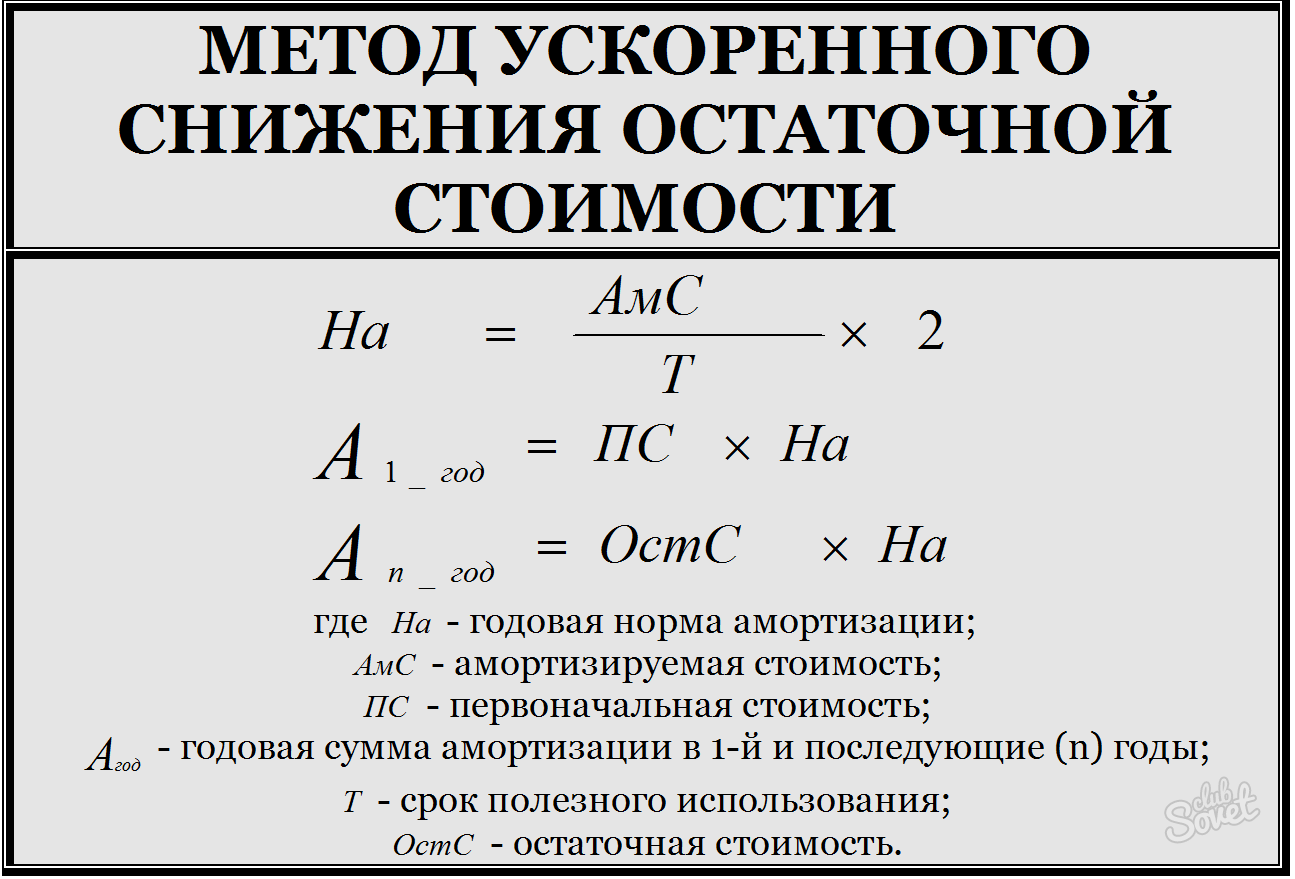

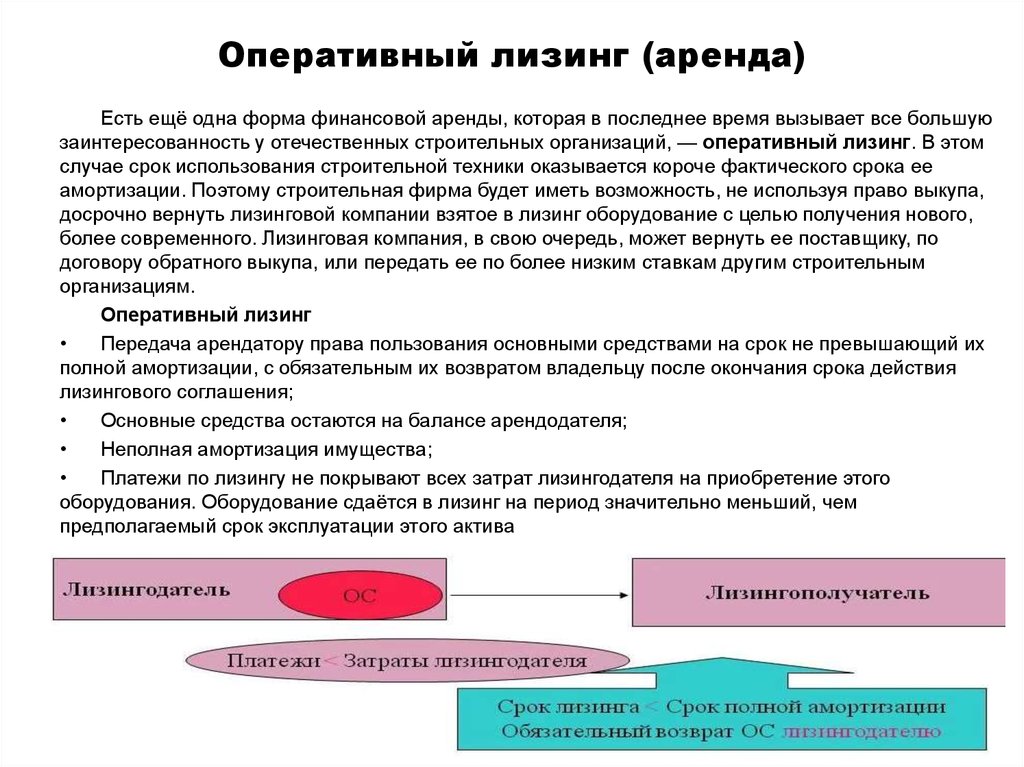

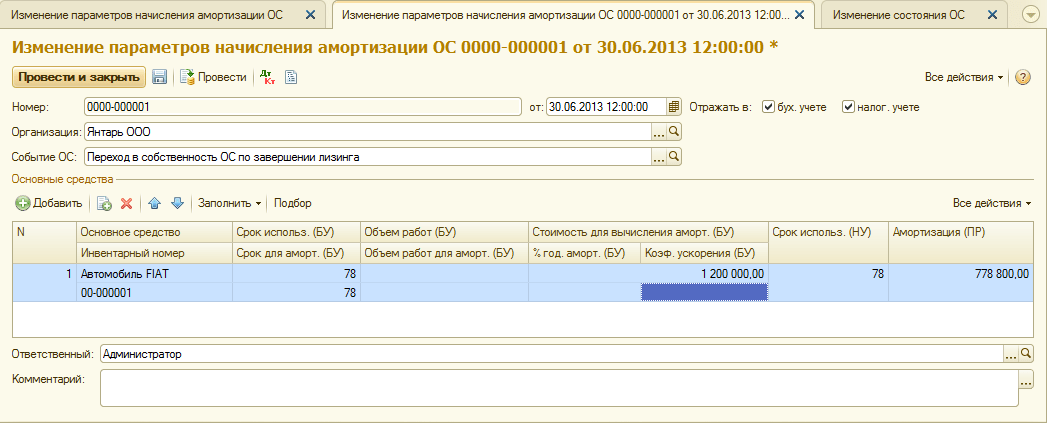

Какой бухгалтерский и налоговый учета амортизации с применением повышенного коэффициента, если балансодержатель – лизингополучатель?

Например, срок полезного использования приобретаемого оборудования равен 6 годам, т.е. оно относится к четвертой амортизационной группе.Налоговый учет

Предмет лизинга, учитываемый на балансе лизингополучателя, признается у него амортизируемым имуществом, первоначальная стоимость которого определяется как сумма расходов лизингодателя на приобретение этого предмета лизинга (п. 10 ст. 258, абз. 3 п. 1 ст. 257 НК РФ).

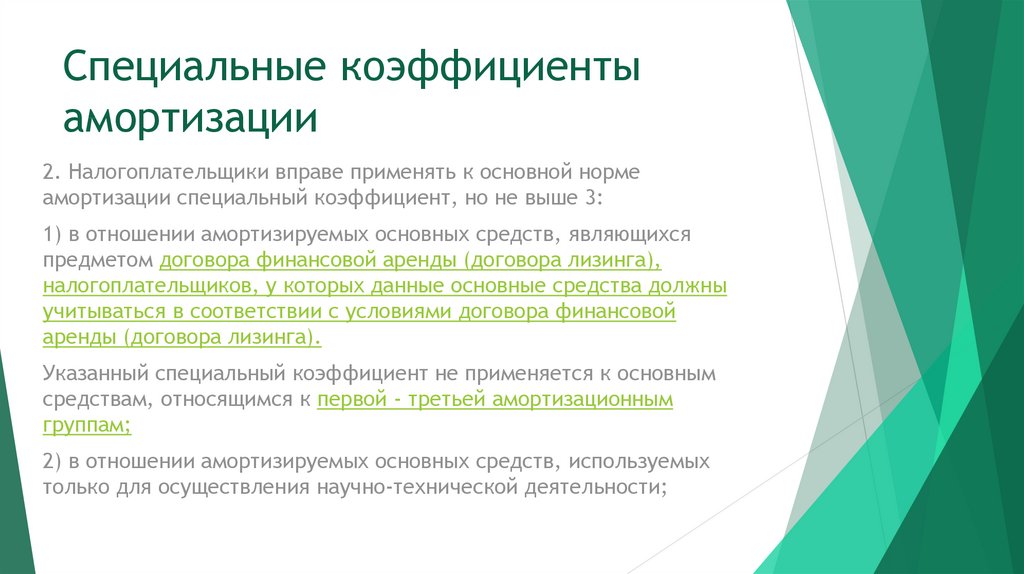

При этом он может применять к основной норме амортизации специальный коэффициент не выше 3, кроме основных средств первой-третьей амортизационных групп (подп. 1 п. 2 ст. 259.3 НК РФ, Письма Минфина РФ от 09.09.2013 № 03-03-06/1/37022, от 24.05.2005 № 03-03-01-04/2/95).

В соответствии с подп. 10 п. 1 ст. 264 НК РФ в случае, если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами признаютсялизинговые платежи за вычетом суммы амортизации по этому имуществу.

Применение коэффициента ускоренной амортизации может привести к тому, что сумма амортизации превысит размер лизинговых платежей, начисленных за соответствующий отчетный (налоговый) период.

Таким образом, если использовать право применения повышающего коэффициента к лизинговому оборудованию, то

Аналогичная точка зрения отражена в Письме Минфина РФ от 29.03.2006 № 03-03-04/1/305 и Постановлениях Пятнадцатого арбитражного апелляционного суда от 24.08.2010 № 15АП-8844/2010, 15АП-9492/2010, от 11.04.2013 № 15АП-2130/2013.

При этом отметим, что расходами признаются лишь реально понесенные затраты, причем повторное их включение в налоговую базу недопустимо (п. п. 1, 5 ст. 252 НК РФ). Соответственно, сумма амортизации по предмету лизинга и учтенных в расходах лизинговых платежей не может превышать общей суммы расходов по договору лизинга. Поэтому после того как общая сумма договора будет отнесена на расходы, ни амортизацию, ни лизинговые платежи лизингополучатель не включает в налоговую базу.

Таким образом, если амортизационные отчисления превышают размер лизинговых платежей, то, по нашему мнению, амортизацию следует полностью учитывать в расходах. Лизинговые платежи включаются в прочие расходы с того момента, когда они не окажутся выше сумм амортизации (в сумме превышения). Также необходимо следить за тем, чтобы совокупный размер учтенных расходов не превысил общей суммы договора.

Бухгалтерский учет В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, стоимость полученного в лизинг имущества отражается по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет, например, 76-ар «Арендные обязательства». Стоимость лизингового имущества, принятого к учету, списывается со счета 08 в корреспонденции с дебетом счета 01 «Основные средства», субсчет, например, 01-л «Полученное в лизинг имущество» (абз. 2 п. 8 Указаний № 15, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 № 94н).Применение повышающего коэффициента в бухгалтерском учете при начислении амортизации линейным способом не предусмотрено (п. 19 ПБУ 6/01, Письмо Минфина РФ от 22.08.2006 № 07-05-06/220). Использование коэффициента возможно при определении амортизационных отчислений способом уменьшаемого остатка.

На основании изложенного можно сделать вывод о том, что применение повышающего коэффициента начисления амортизации в бухгалтерском учете лизингополучателем неправомерно.

Обращаем внимание, что если организация примет решение о начислении амортизации с повышенным коэффициентом в налоговом учете, то эти суммы неизбежно превысят амортизацию, признаваемую расходом в бухгалтерском учете.

В связи с этим в бухгалтерском учете возникают налогооблагаемые временные разницы (НВР) и соответствующие им отложенные налоговые обязательства (ОНО), которые отражаются по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 77 «Отложенные налоговые обязательства» (п. п. 12, 15 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. Приказом Минфина России от 19.11.2002 № 114н).

Уменьшение (погашение) данных НВР и ОНО имеет место в периодах, когда суммы амортизации лизингового оборудования, признаваемые в бухгалтерском учете, превысят амортизацию в налоговом учете.

Возникновение и уменьшение НВР и ОНО отражается следующими записями в бухгалтерском учете:

Дт 68 Кт 77 – отражено ОНО;

Дт 77 Кт 68 – уменьшено ОНО.

Амортизация основных средств в лизинге

Кто осуществляет начисление амортизации при лизинге?

Для того, чтобы изучить амортизацию на предметы лизинга, то необходимо определить того, кто вправе и будет амортизацию начислять.

Определение 1

Лизинг – такой вид услуг, который предполагает приобретать основные средства, на условиях кредитования на длительное пользование или в аренду, но возможен и выкуп имущества в конце срока контракта по лизингу.

Главными участниками являются лизингодатель – это лицо, которое предоставляет основные средства в лизинг, а также лизингополучатель – это тот, кто приобретает основные средства в долгосрочную аренду, по своей сути лизинг. Наличие такого взаимосвязанного процесса предполагает выявление того, кто уполномочен исчислять и учитывать амортизацию.

Замечание 1

Так, за начислением амортизации должна и ответственна та сторона лизинга, на чьем балансе находятся основные средства, которые подлежат лизингу. В Российской Федерации такие правила на лизинг устанавливаются бухгалтерским, а также соответственно и налоговым учетом.

В Российской Федерации такие правила на лизинг устанавливаются бухгалтерским, а также соответственно и налоговым учетом.

Именно в договоре лизинга прописывается та сторона сделки, на которую возложена обязанность поставить основное средство в свой баланс фирмы. Имена эта сторона и должна исчислять амортизацию на основные средства (имущество) при лизинге.

Важно, что в договорных обязательствах предусматривается вид исчисления амортизации –линейная (обычная) или, еще, амортизация, которая называется ускоренная (нелинейная с повышенным индикатором-коэффициентом).

Амортизация при лизинге основных средств

Отметим, что в учете бухгалтерском амортизация на предмет (в данном случае – основные средства) осуществляется в субсчете «Амортизация лизингового имущества» счета номер 02 «Амортизация основных средств».

Также стоит помнить, что методика амортизации указывается в договорных обязательствах и прописывается в учетной политике предприятия.

Специальный метод ускоренной амортизации следует применить лишь к тем основным средствам, на которые период полезного использования будет выше, чем 5 лет.

Преимущества метода ускоренной амортизации при лизинге основных средств

На практике очень часто при начислении амортизации на имущество лизинга применяется метод, который называется ускоренной амортизации. Практическое использование данного метода выступает как важная черта лизингового финансирования.

Замечание 2

Однако, данная методика не распространена в РФ, так как несмотря на явные преимущества, применение его затруднительно ввиду несовершенства налогового законодательства.

Основные преимущества такого метода проявляются в следующем:

- убавляет налог на прибыль, но на тот период, когда действует сделка по лизингу;

- убавляет налог на имущество (основные средства), которые являются предметом лизинга;

- появляется возможность для того, чтобы выкупить основные средства по окончанию договора лизинга по остаточной стоимости (такая стоимость основных средств будет ниже, чем первоначальная).

Первое преимущество проявляется следующим механизмом: так при применении метода появляется возможность снизить базу для уплаты налога на прибыль за счет повышения амортизационных отчислений на предмет (основные средства) лизинга.

Второе преимущество проявляется в следующем, так как в качестве основы налога на имущество принимают остаточную стоимость основных средств, то очевидно, что при рассматриваемом методе остаточная стоимость уменьшается намного быстрее, чем при расчете обычной (линейной) амортизации, так как появляется повышающий коэффициент. В этой связи станет меньше и база для уплаты имущественного налога в бюджет.

Третье преимущество проявляется так: когда заканчивается срок действия контракта по лизингу, то лизингополучатель может выкупить основные средства по очень низкой цене на абсолютно законных основаниях.

Ускоренная амортизация при лизинге

Ускоренная амортизация при лизинге

Вячеслав Полторако 17 августа 2020

Амортизацией называется ежегодное списание определенного процента от цены объекта основного капитала, которое возникает из-за его износа (как физического, так и морального) при производственном использовании, наибольшую популярность она приобрела в сфере лизинга, в которой обладает ускоренным характером.

Таким образом, если коэффициент ускоренной амортизации при лизинге равен трем, то есть, балансовая цена любого оборудования уменьшается в 3 раза быстрее, чем при обычной покупке. К примеру, если срок амортизации оборудования при нормальном использовании составляет 15 лет, то, учитывая вышеуказанный коэффициент ускоренной амортизации, получим срок действия договора лизинга, равный 4-5 годам.

Преимущество ускоренной амортизации в бизнесе

Самым важным преимуществом, которое дает ускоренная амортизация при лизинге, является перенос уплаты налогов на более поздний срок. Таким образом, налогоплательщик, заключивший договор лизинга и проводящий обновление основных фондов, может сохранить оборотные средства от налогообложения в самый сложный период — период покупки оборудования и его введения в эксплуатацию. Это происходит благодаря переносу выплат, касающихся налога на прибыль во время, связанное с выплатами по амортизации.

Это происходит благодаря переносу выплат, касающихся налога на прибыль во время, связанное с выплатами по амортизации.

Запрет ускоряющих коэффициентов на некоторое оборудование

Законодатель запретил использовать коэффициент ускоренной амортизации при лизинге для имущества первой, второй и третьей групп амортизации, в какие входят:

— автомобили малого и среднего класса, которые имеют объем двигателя менее 3.5 литров;

— пластинчатые и ленточные конвейеры;

— машины для счета банкнот;

— автобусы и определенные виды спецтехники;

— определенное лабораторное оборудование.

Сотрудники нашей компании готовы оказать вам консультационную помощь и поддержку по заключению договора лизинга .

Амортизация при лизинге

Наша организация (код по ОКОНХ 51121) взяла в лизинг цементовоз. Он был оприходован по бухгалтерской проводке на счет 0310, так как не принадлежит нашей организации. Договор лизинга действует до 2015 года. Нужно ли сейчас начислять износ на цементовоз?

С уважением, главный бухгалтер.

– Вам нужно руководствоваться НСБУ N 5 «Основные средства»1 и НСБУ N 6 «Учет аренды»2.

Согласно пункту 8 НСБУ N 5 основные средства включаются в баланс предприятия, в том числе и в результате получения по договору долгосрочной аренды (лизинга). Согласно пункту 29 НСБУ N 5 стоимость основных средств погашается путем начисления амортизации. Как мы видим, в этом пункте не уточняется, в результате каких событий основное средство поступило на баланс предприятия. Следовательно, амортизация должна начисляться на все основные средства, в том числе и полученные по договору лизинга. Исключениями являются основные средства, перечисленные в пункте 35 НСБУ N 5, но транспортных средств среди исключений нет. Таким образом, вы должны начать амортизировать цементовоз с первого числа месяца, следующего за месяцем его принятия в состав основных средств.

Что касается ставки начисления амортизации, то, согласно пункту 34 НСБУ N 6, при отсутствии уверенности в том, что вы получите право собственности на цементовоз по истечении срока договора лизинга, цементовоз может быть полностью амортизирован по меньшему из сроков: либо в течение срока договора лизинга, либо в течение срока службы цементовоза.

Игорь АИПКИН,

наш эксперт-экономист.

———————————–

1Утвержден приказом министра финансов, зарегистрированным МЮ 20.01.2004 г. N 1299.

2Утвержден приказом министра финансов, зарегистрированным МЮ 24.04.2009 г. N 1946.

Амортизация лизингового имущества у лизингополучателя

Амортизация лизингового имущества на балансе лизингополучателя в бухгалтерском (БУ) и налоговом учете (НУ) отличается. Ниже вы узнаете о правилах учета объектов лизинга у лизингополучателя и объясним, как быстрее списать на расходы стоимость лизингового актива.

Амортизация лизингового имущества в бухгалтерском учете

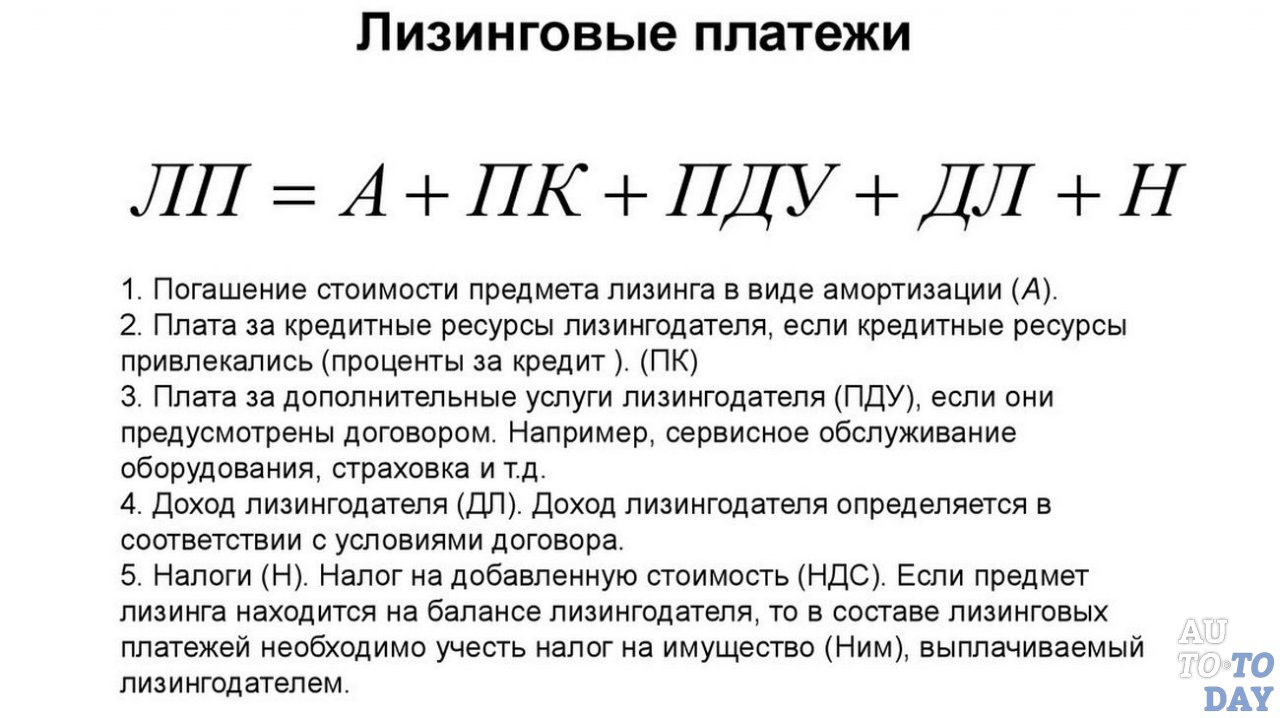

Лизинг — сделка с участием 3 сторон: лизингополучатель дает поручение лизингодателю приобрести для него определенное имущество у продавца. В свою очередь, лизингодатель предоставляет приобретенный актив лизингополучателю за плату на конкретный срок. В конце этого срока имущество или возвращается лизингодателю, или выкупается лизингополучателем. Этот момент отдельно оговаривается в договоре лизинга.

Нормативная база регулирования лизинговых сделок:

- ст. 665–670 Гражданского кодекса России

- закон от 29.10.1998 № 164-ФЗ «О лизинге» — в части, не противоречащей более поздним НПА по учету

- Указания об отражении в БУ операций по договору лизинга (далее — Указания), утвержденные приказом Минфина России от 17. 02.1997 № 15.

02.1997 № 15.

02.1997 № 15.В бухгалтерском учете первоначальная стоимость имущества формируется исходя из всех затрат, связанных с его приобретением, за исключением НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01). Таким образом, лизингополучатель должен определить первоначальную стоимость лизингового имущества в размере общей суммы, подлежащей выплате по договору лизинга, за вычетом НДС (иных возмещаемых налогов).

Что касается затрат лизингополучателя на доведение имущества до состояния, пригодного к эксплуатации, то здесь есть две точки зрения о возможности их включения в первоначальную стоимость лизингового актива. Согласно первой точке зрения затраты лизингополучателя на доведение имущества до состояния, пригодного к эксплуатации, включаются в первоначальную стоимость лизингового имущества на основании п. 8 ПБУ 6/01, абз. 2 п. 8 Указаний.

Вторая точка зрения выражена в постановлении ФАС Северо-Западного округа от 19.11.2010 по делу № А26-11541/2009. Арбитры посчитали, что затраты на монтажные, проектные, пусконаладочные работы, произведенные лизингополучателем в соответствии с договором, не увеличивают первоначальную стоимость предмета лизинга. Основанием для такого вывода послужило отсутствие в договоре лизинга компенсации этих затрат лизингодателю в случае расторжения договора и возврата предмета лизинга.

Читайте также статью: → Лизинг авто для ИП.

На порядок отражения в БУ амортизации лизингового имущества также есть две точки зрения.

Первая точка зрения основывается на Указаниях и Плане счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н). В случае, когда лизингополучатель учитывает лизинговое имущество у себя на балансе, начисление амортизации в БУ отражается по дебету счетов учета затрат и кредиту сч. 02 (п. 9 Указаний). А лизинговые платежи тогда бухгалтер отражает внутренними проводками по субсчетам сч. 76. Делается это для того, чтобы не задваивать в БУ расходы: если и лизинговые платежи, и амортизация будут учитываться проводкой по дебету счетов учета затрат, расходы будут задраиваться, что недопустимо. Бухгалтерские проводки при амортизации объекта лизинга на балансе у лизингополучателя следующие:

Бухгалтерские проводки при амортизации объекта лизинга на балансе у лизингополучателя следующие:

| Дебет | Кредит | Содержание операции |

| 76 «Арендные обязательства» | 76 «Задолженность по лизинговым платежам» | Начислен лизинговый платеж |

| 20, 23, 25, 26, 44 | 02 «Амортизация лизингового имущества» | Начислена амортизация по лизинговому активу |

Вторая точка зрения существенно отличается от первой и базируется на мнении, что лизинговый платеж лизингополучателя — это его расход, включающий в себя возмещение затрат лизингодателя на покупку и передачу имущества (п. 1 ст. 28 закона № 164-ФЗ). А вот амортизация актива — механизм постепенного включения его стоимости в расходы. Признать амортизацию затратами в БУ можно, только если амортизация возмещает стоимость основных средств (ОС) (п. 5 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н). Так как лизингополучатель не возмещает у себя стоимость ОС, то он может признавать в расходах только лизинговые платежи. Если учитывать и лизинговые платежи в расходах, и амортизацию, получится задвоение бухгалтерских издержек. Поэтому начисление амортизации по лизинговому ОС, согласно второй точке зрения, надо оформлять следующими записями:

| Дебет | Кредит | Содержание операции |

| 20, 23, 25, 26, 44 | 76 «Расчеты за пользование лизинговым имуществом» | Начислен лизинговый платеж за месяц |

| 76 «Стоимость предмета лизинга» | 02 «Амортизация лизингового имущества» | Начислена амортизация по лизинговому имуществу в счет уменьшения долговых обязательств лизингополучателя перед лизингодателем |

Однако, на наш взгляд, второй метод некорректен, так как в п. 17 ПБУ 6/01 четко перечислены случаи, когда стоимость ОС не погашается через амортизацию, и лизинг там не поименован. Кроме того, при втором случае наверняка возникнут вопросы и у лизингодателя, ведь суммы начисленной на Дт 76 амортизации, по сути, будут уменьшать причитающуюся лизингодателю по договору сумму платежа. Поэтому далее мы будем придерживаться первого способа начисления амортизации: на счета учета затрат, а лизинговые платежи учитывать внутренними проводками по сч. 76.

17 ПБУ 6/01 четко перечислены случаи, когда стоимость ОС не погашается через амортизацию, и лизинг там не поименован. Кроме того, при втором случае наверняка возникнут вопросы и у лизингодателя, ведь суммы начисленной на Дт 76 амортизации, по сути, будут уменьшать причитающуюся лизингодателю по договору сумму платежа. Поэтому далее мы будем придерживаться первого способа начисления амортизации: на счета учета затрат, а лизинговые платежи учитывать внутренними проводками по сч. 76.

ВАЖНО! Какой бы способ начисления амортизации по лизинговому имуществу вы ни выбрали, его нужно закрепить отдельным положением в вашей учетной политике.

Амортизация лизингового имущества в налоговом учете

Первоначальная стоимость лизингового актива в НУ лизингополучателя формируется как сумма расходов лизингодателя на покупку актива, доставку, изготовление и доведение до состояния, пригодного к эксплуатации, за вычетом НДС (абз. 3 п. 1 ст. 257 НК РФ).

Амортизационная группа определяется по правилам ст. 258 НК РФ. Со следующего месяца после ввода актива в эксплуатацию начинайте учитывать амортизацию.

НУ амортизационных отчислений по лизинговому имуществу зависит от метода учета доходов и расходов. Если компания использует метод начисления, то она включает амортизацию в состав своих издержек. А лизинговый платеж учитывается в затратах за вычетом суммы амортизации (подп. 10 п. 1 ст. 264 НК РФ). Если будете списывать в расходы в НУ и амортизацию, и лизинговый платеж, налоговики правомерно возмутятся задвоением трат компании.

А вот кассовый метод учета поступлений и издержек предполагает амортизацию оплаченного имущества, принадлежащего налогоплательщику на праве собственности (подп. 2 п. 3 ст. 273 НК РФ). Поскольку лизингополучатель не является собственником лизингового актива и может стать им только на момент выкупа, амортизировать такой актив нельзя (письмо Минфина РФ от 15. 11.2006 № 03-03-04/1/761). А лизинговые платежи будут включаться в расходы лизингополучателя для целей налогообложения на дату их оплаты, а не начисления (подп. 10 п. 1 ст. 264 НК РФ).

11.2006 № 03-03-04/1/761). А лизинговые платежи будут включаться в расходы лизингополучателя для целей налогообложения на дату их оплаты, а не начисления (подп. 10 п. 1 ст. 264 НК РФ).

Читайте также статью: → Грузоперевозки на ИП.

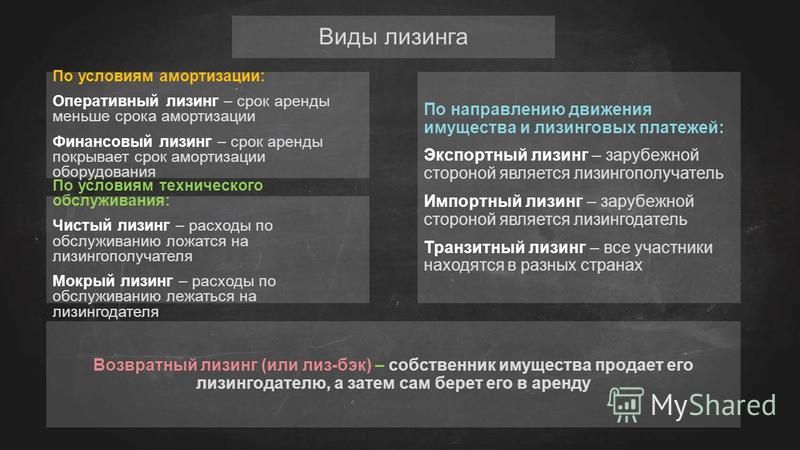

Коэффициент ускоренной амортизации при лизинге

Одна из налоговых преференций для участников лизинговой сделки — возможность лизингополучателем использовать коэффициент ускоренной амортизации (абз. 3 п. 9 Указаний). Его разрешено применять и в БУ, и в НУ.

В налоговом учете ускоренную амортизацию может применить сторона лизингового договора, на балансе которой находится лизинговое имущество, при этом лизинговое имущество должно относиться к 4–10-й амортизационной группе.

И в бухгалтерском, и в налоговом учете коэффициент ускоренной амортизации не может быть более 3.

Если лизингополучатель имеет право сразу на несколько повышающих коэффициентов по объекту лизинга, то он должен выбрать только 1 и задокументировать свой выбор в учетной политике (п. 5 ст. 259.3 НК РФ, письмо Минфина РФ от 14.09.2012 № 03-03-06/1/481).

Если организация начисляет амортизацию в НУ нелинейным методом, то ОС с повышенным коэффициентом амортизации включаются для целей налогообложения в отдельные амортизационные группы (п. 13 ст. 258 Налогового кодекса России).

Подведем итог

Лизингополучатель амортизирует объект лизинга, учитываемый на его балансе, по правилам НК РФ, ПБУ 6/01, Методуказаний по учету ОС и Указаний по БУ операций лизинга. У лизингополучателя есть право на ускоренный коэффициент амортизации как в НУ, так и в БУ, но при соблюдении определенных условий.

ускоренная амортизация при начислении нелинейным способом

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 13 ноября 2008 г. N 03-03-06/1/630

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу о порядке начисления амортизации по имуществу, являющемуся предметом лизинга, для целей налогообложения прибыли и сообщает следующее.

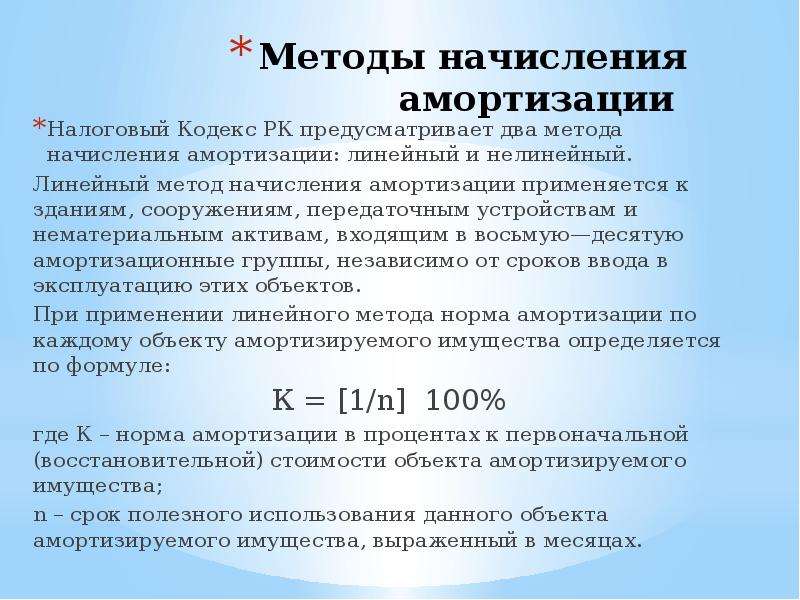

Порядок начисления амортизации нелинейным методом установлен п. 5 ст. 259 Налогового кодекса Российской Федерации (далее – Кодекс).

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

К = (2 / n) x 100%,

где К – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Таким образом, при применении нелинейного метода начисления амортизации после того, как остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной стоимости этого объекта, амортизация начисляется не на основании показателя нормы амортизации, а путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Учитывая изложенное, после достижения остаточной стоимости предмета лизинга 20 процентов от первоначальной стоимости этого объекта коэффициент, предусмотренный п. 7 ст. 259 Кодекса, при начислении амортизации не применяется.

Мнение Департамента, приведенное в настоящем письме, не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Директор Департамента налоговой

и таможенно-тарифной политики

И.В.ТРУНИН

Автомобиль и амортизация: сборник вопросов и ответов

В современных реалиях автомобиль — неотъемлемая часть ведения хозяйственной деятельности. Организация может его приобрести, взять в лизинг, в аренду, в безвозмездное пользование. Или передать. А еще периодически возникает необходимость ремонта. Как быть с начислением амортизации автомобиля в различных ситуациях? Ответим на самые частые вопросы.

1. Организация взяла в лизинг автомобиль и ввела его в эксплуатацию в августе 2018 г. По условию договора лизинга автомобиль числится на балансе лизингополучателя. С какого месяца начислять амортизацию?

Ответ: Амортизация начисляется с месяца ввода автомобиля в эксплуатацию, т.е. с августа месяца <*>.

2. Можно ли по легковому автомобилю, взятому в лизинг, начислять амортизацию производительным способом?

Ответ: Можно, только если это специальный автомобиль или автомобиль, используемый для услуг такси. Во всех остальных случаях амортизация легкового автомобиля начисляется линейным способом <*>.

Во всех остальных случаях амортизация легкового автомобиля начисляется линейным способом <*>.

Отметим, что в такой ситуации не предусмотрены ограничения в отношении срока полезного использования. Его можно установить равным сроку договора лизинга либо исходя из общих правил <*>.

3. Надо ли лизингодателю отражать в бухучете амортизационные отчисления по переданному в лизинг автомобилю, если он учитывается на балансе лизингополучателя?

Ответ: Нет, не надо. Если по договору лизинга автомобиль учитывается на балансе лизингополучателя, то он у себя в учете отражает амортизационные отчисления в составе затрат или расходов на реализацию <*>.

4. Легковой автомобиль, взятый в лизинг, по условию договора лизинга числится на балансе лизингодателя и используется лизингополучателем в качестве служебного. У кого в бухучете отражаются амортизационные отчисления?

Ответ: Если объект лизинга (автомобиль) числится на балансе лизингодателя, то и амортизация по нему начисляется лизингодателем.

Лизингополучатель учитывает у себя в затратах лизинговый платеж, в состав которого в том числе включены и амортизационные отчисления <*>.

5. Автомобиль передан в аренду. Кто начисляет амортизацию? Как ее отразить в бухучете?

Ответ: Амортизацию начисляет и отражает у себя в учете арендодатель.

Поясним. При передаче автомобиля в аренду его выбытия не происходит. Автомобиль остается на балансе арендодателя <*>.

Учетной политикой арендодатель определяет деятельность, к которой относится сдача в аренду. Это может быть:

— текущая деятельность;

— прочая текущая деятельность;

— инвестиционная деятельность.

От принятой учетной политики зависит порядок учета автомобиля и счета учета начисленной амортизации.

Если сдача в аренду относится к текущей или прочей текущей деятельности, то арендодатель учитывает автомобиль на счете 01 «Основные средства». При этом амортизация отражается:

При этом амортизация отражается:

— в составе затрат (счет 20 «Основное производство) — в случае отнесения аренды к текущей деятельности;

— в прочих расходах по текущей деятельности (субсчет 90-10 «Прочие расходы по текущей деятельности») — если сдача в аренду является прочей текущей деятельностью <*>.

Если аренда отнесена к инвестиционной деятельности, то автомобиль у арендодателя учитывается на счете 03 «Доходные вложения в материальные активы». Амортизационные отчисления включаются в расходы по инвестиционной деятельности (субсчет 91-4 «Прочие расходы») <*>.

6. Организация получила безвозмездно автомобиль б/у от физлица. От какой стоимости начислять амортизацию?

Ответ: От первоначальной стоимости, по которой автомобиль оприходован в бухучете организации.

При этом по безвозмездно полученным основным средствам первоначальная стоимость определяется исходя из их текущей рыночной стоимости на дату принятия к бухучету в качестве вложений в долгосрочные активы <*>.

7. Организация передала автомобиль в безвозмездное пользование. Надо ли ссудодателю начислять амортизацию?

Ответ: Надо, т.к. автомобиль не выбыл из состава амортизируемого имущества.

По договору безвозмездного пользования одна сторона обязуется передать вещь во временное безвозмездное пользование, а вторая сторона обязуется вернуть ее в том же состоянии с учетом нормального износа <*>.

Следовательно, автомобиль остается на балансе ссудодателя в составе амортизируемого имущества.

8. Автомобиль, используемый в предпринимательской деятельности, находился в ремонте с 11.06.2018 по 29.08.2018. Надо ли начислять амортизацию за время ремонта? Если надо, то как ее учитывать?

Ответ: Амортизацию надо начислять и учитывать в составе затрат на производство или расходов на реализацию.

В указанной ситуации автомобиль используется в предпринимательской деятельности, а значит находится в эксплуатации. По таким объектам основных средств амортизация начисляется ежемесячно.

По таким объектам основных средств амортизация начисляется ежемесячно.

Отчисления включаются в затраты на производство или расходы на реализацию. Этот порядок применяется и в отношении основных средств, находящихся в ремонте до 3 месяцев (как в нашем случае) <*>.

Следовательно, амортизация начисляется и полученная сумма включается в состав затрат на производство или расходов на реализацию.

9. В ДТП пострадал полностью самортизированный автомобиль. Сторонняя организация провела работы по восстановлению, которые расценены как модернизация. Надо ли пересматривать срок полезного использования автомобиля и начислять амортизацию?

Ответ: Да, срок полезного использования пересматривается и начинает начисляться амортизация после проведения модернизации.

Одной из причин, по которой комиссия по амортполитике может пересматривать срок полезного использования, является модернизация <*>.

Обратите внимание!

Возможность пересмотра с начала отчетного года должна быть закреплена в учетной политике организации.

Во время проведения модернизации:

— изменяются технико-экономические показатели;

— не изменяются конструкция и комплектация;

— может увеличиться ресурс;

— может быть пересмотрен срок службы;

— изменяется стоимость <*>.

По общему правилу расходы на модернизацию увеличивают стоимость основного средства <*>.

Стоимость работ сторонней организации, проводившей восстановление автомобиля, в учете образует его остаточную стоимость, которую надо самортизировать.

Следовательно, комиссия по амортполитике пересматривает срок полезного использования. А с месяца, следующего за месяцем ввода в эксплуатацию после модернизации, надо начислять амортизацию <*>.

10. Легковой автомобиль, используемый в предпринимательской деятельности, попал в ДТП. Ремонт производился сторонней организацией с 17. 05.2018 по 12.09.2018. До аварии амортизация начислялась линейным способом. Как начисляется и учитывается амортизация за время ремонта?

05.2018 по 12.09.2018. До аварии амортизация начислялась линейным способом. Как начисляется и учитывается амортизация за время ремонта?

Ответ: Начисляется так же, как и до ДТП, — линейным способом. За июнь — август отражается в составе затрат и учитывается при налогообложении прибыли. За сентябрь — в прочих расходах по текущей деятельности и не учитывается при расчете налога на прибыль.

Обратите внимание!

Амортизация за май начисляется как обычно, несмотря на дату начала ремонта (17.05.2018). Отсчет трехмесячного срока начинается с месяца, следующего за датой события (начала простоя, ремонта). Это связано с тем, что устанавливается месячная норма, которая по дням не разбивается <*>.

По автомобилям, используемым в предпринимательской деятельности, амортизация начисляется ежемесячно на протяжении срока полезного использования <*>.

В данном случае применяется линейный способ амортизации <*>.

При нахождении автомобиля в ремонте амортизация начисляется так же, как и до ремонта. Нормы амортизации не изменяются <*>.

Во время ремонта амортизационные отчисления учитываются <*>:

В нашем случае срок 3 месяца нахождения автомобиля в ремонте истекает 16.08.2018. Значит, за июнь — август амортизация учитывается в затратах и при налогообложении прибыли, а за сентябрь — в прочих расходах по текущей деятельности и не включается в состав учитываемых при налогообложении затрат.

Учет аренды в соответствии с новым стандартом, часть 1

Кратко

Новый стандарт учета аренды, выпущенный FASB в начале 2016 года, представляет собой одно из крупнейших и наиболее значительных изменений принципов отчетности за последние десятилетия. Сам стандарт объемен, и его усвоение станет серьезной задачей для компаний, аудиторов и бухгалтеров. В первой части серии, состоящей из двух частей, авторы обсуждают изменения в определении и классификации различных типов аренды и подробно описывают процесс бухгалтерского учета для арендаторов.

* * *

25 февраля 2016 г. FASB опубликовал новый стандарт аренды, который представляет собой полный пересмотр финансовой отчетности в этой области. Новый стандарт вступает в силу для государственных коммерческих организаций, некоторых некоммерческих организаций и определенных планов вознаграждений работникам на годовые периоды (включая промежуточные периоды), начинающиеся после 15 декабря 2018 г., а также для всех других организаций, годовые периоды, начинающиеся после декабря 30 г. 15, 2019. Стандарт предусматривает длительный переходный период; однако он требует, чтобы компании следовали модифицированному ретроспективному подходу, согласно которому требуемые изменения будут применяться к договорам аренды, существующим на начало самого раннего сравнительного периода, представленного в финансовой отчетности того года, когда был принят новый стандарт.Например, публичная компания за календарный год, представляющая три сравнительных года, будет ретроспективно применять руководство к своему отчету о прибылях и убытках, заканчивающемуся 31 декабря 2017 года. Модифицированный ретроспективный подход не требует какого-либо переходного учета для договоров аренды, срок действия которых истек до самого раннего из представленных периодов. .

После принятия новое руководство по аренде может иметь самое большое влияние из всех, когда-либо существовавших по сравнению с новым стандартом бухгалтерского учета в пересчете на валовую сумму долларов на балансы арендаторов. Исследование, проведенное по заказу Торгово-промышленной палаты и других заинтересованных сторон в 2013 году, показало, что изменения нового стандарта увеличат общие активы и общие обязательства публично торгуемых компаний примерно на 1 доллар.По 5 триллионов каждый, из которых 1,1 триллиона долларов будут получены за счет капитализации существующих забалансовых договоров аренды недвижимости (Джефф Битти, Иэн Биленнесс, Майл Нельсон, Эми Суини и Ник Тэнси, «Пересмотренный предварительный проект по вопросу учета аренды: возвращение на передний план» , ” CBRE Global ViewPoint, июнь 2013 г. , http://bit.ly/2urr2aJ).

, http://bit.ly/2urr2aJ).

Новые правила требуют постоянной оценки договоров аренды, чтобы определить, когда происходит событие, которое может изменить признание или оценку аренды, например, изменение срока аренды или изменение существующего соглашения.В некоторых случаях эти изменения обяжут предприятие различать изменения, которые по сути являются модификациями существующего договора аренды, и изменениями, составляющими новый договор аренды, требующий отдельного учета. Среди наиболее сложных аспектов нового стандарта – требования о том, чтобы стороны разделяли компоненты аренды в рамках договора, а также определяли и разделяли компоненты, не связанные с арендой. Стандарт изобилует примерами того, как стороны могут принимать такие решения.

Хотя учет договоров аренды в соответствии с новым стандартом для арендодателя не будет существенно отличаться от существующих стандартов, признание арендодателем прибыли от продаж и выручки от операций по аренде должно соответствовать части Раздела 606, касающейся признания выручки; если контроль не передается, арендодателю не разрешается признавать прибыль от продажи авансом.Стандарт предоставляет ряд практических приемов, которые позволят сторонам избежать некоторых из наиболее сложных областей реализации. Например, одно положение позволяет предприятию (имеющему особое значение для арендатора) сделать выбор в отношении бухгалтерского учета, чтобы сохранить внебалансовый учет в отношении краткосрочной аренды (т. Е. 12 месяцев или менее). Арендатор, делающий такой выбор, должен применять решение ко всему классу договоров аренды в зависимости от типа базового актива.

Хотя трудно охватить все аспекты такого большого документа (более 400 страниц), в этой статье из двух частей основное внимание будет уделено тому, как стандарт определяет и определяет договор как договор аренды или содержащий договор аренды, и как соответствующие стороны классифицируют свои операции по аренде, приводя примеры того, как стандарт повлияет на их учет. В нем также будет подробно описано, как стандарт определяет и отличает модификацию от нового компонента аренды, а также исключения из некоторых из наиболее трудных для реализации положений (т. Е. Практических приемов). Наконец, будет уделено внимание тому, как новый стандарт может повлиять на компании, занимающиеся лизингом, и как они могут подготовиться к переходу.

В нем также будет подробно описано, как стандарт определяет и отличает модификацию от нового компонента аренды, а также исключения из некоторых из наиболее трудных для реализации положений (т. Е. Практических приемов). Наконец, будет уделено внимание тому, как новый стандарт может повлиять на компании, занимающиеся лизингом, и как они могут подготовиться к переходу.

Что такое аренда или ее компонент?

Этот первый шаг любого анализа, проводимого арендатором или арендодателем, состоит в том, чтобы определить, существует ли аренда в рамках нового руководства.В таком случае арендатор и арендодатель должны также проанализировать, есть ли несколько компонентов аренды (т. Е. Более одного договора аренды), которые следует учитывать отдельно, и есть ли компоненты, не связанные с арендой, которые следует учитывать в соответствии с другими применимыми ОПБУ. Согласно ASC 842-10-15-3 и 842-10-15-4, арендатор должен иметь прямой контроль над активом или иметь возможность определять способ и характер его использования. Стандарт предоставляет множество примеров того, когда и как достигается контроль над базовым активом.Например, контроль зависит от того, имеет ли арендодатель «существенные права на замену» и получает ли он значительную часть выгод от своей способности заменять альтернативные активы. Более того, арендатор должен получать большую часть выгод от использования актива в течение срока аренды.

После идентификации аренды принимается во внимание, существуют ли компоненты, не являющиеся арендой. Например, сдавая здание в аренду, арендатор может получить доступ к общественной парковке и тренажерному залу.Предполагая, что эти компоненты не соответствуют определению аренды, арендодатель и арендатор распределяют арендные платежи между арендой здания и не связанными с арендой услугами. Такое распределение может оказать существенное влияние на признание актива и обязательства в форме права пользования для арендатора и выручки для арендодателя. В частности, у арендодателя возникает дополнительная сложность в применении нового руководства по признанию выручки в Разделе 606 к компонентам, не связанным с арендой. Арендатору предоставляется рассмотренное ниже практическое средство игнорировать влияние компонентов, не связанных с арендой.

Арендатору предоставляется рассмотренное ниже практическое средство игнорировать влияние компонентов, не связанных с арендой.

Хотя это и не входит в сферу применения данной статьи, как арендатор, так и арендодатель должны учитывать расчет распределения между компонентами аренды и компонентами, не являющимися арендой, или между несколькими компонентами аренды в рамках одного соглашения. Кроме того, после определения компонентов аренды и других компонентов, они должны оценить срок аренды и сумму арендных платежей, чтобы должным образом признать и оценить аренду. Еще одна сложность – определение первоначальных прямых затрат; то есть те затраты, которые не были бы понесены, если бы стороны не заключили договор аренды.Примером первоначальных прямых затрат могут быть гонорары брокеров, понесенные при заключении договора аренды.

Модель арендатора

Несмотря на то, что новый стандарт сохраняет существующую модель двух типов аренды, «операционной» и «финансовой», бремя признания и оценки арендатора увеличивается. В соответствии со старым руководством операционная аренда не отражалась в балансе; Таким образом, многие компании не оценивали аренду, включенную в договоры об оказании услуг, или другие краткосрочные договоры аренды, которые, как известно, были операционной арендой.Например, организация может внести предоплату за почтовые услуги в рамках 18-месячной договоренности и получить использование счетчика почтовых услуг в каждом из своих мест «бесплатно». Предприятие могло ранее исключить использование счетчика бесплатных почтовых услуг из своего анализа аренды, поскольку существует ограниченный риск того, что счетчик почтовых услуг будет учитываться как капитальная аренда, или отсутствует. Согласно новому руководству, операционная аренда должна оцениваться как обязательство в балансе, и, таким образом, совокупный эффект бесплатных почтовых счетчиков, если он соответствует определению аренды, может быть существенным для финансовой отчетности и потребовать идентификации, признания. , и оценка нового обязательства.

, и оценка нового обязательства.

Арендатор сначала идентифицирует свои договоры аренды, как описано выше, затем определяет, следует ли классифицировать аренду на основе пяти критериев классификации на операционную или финансовую. Эти критерии аналогичны четырем критериям в старом руководстве, но требуют большего суждения, поскольку они не включают явных ярких линий. Аренда, отвечающая любому из следующих пяти критериев, классифицируется как финансовая:

- Право собственности передается в конце срока аренды.

- Имеется опцион на выгодную покупку (т. Е. Вариант, реализация которого имеется с достаточной степенью уверенности) для арендованного актива.

- Срок аренды, который не начинается ближе к концу срока экономической службы арендованного актива, в основном относится к оставшемуся экономическому сроку службы арендованного актива.

- Приведенная стоимость арендных платежей и гарантий остаточной стоимости равна практически всей справедливой стоимости арендованного актива или превышает ее.

- Арендованный актив не имеет альтернативы использованию арендодателем в конце срока из-за его специализированного характера.

Арендаторам необходимо будет занять позицию в отношении того, что составляет «основную часть» оставшегося экономического срока службы арендованного актива и «практически всю» справедливую стоимость арендованного актива.

Крайне важно, чтобы арендаторам необходимо было занять позицию в отношении того, что составляет «основную часть» оставшегося экономического срока службы арендованного актива и «практически всю» справедливую стоимость арендованного актива, которая может соответствовать или не соответствовать Пороговые значения 75% и 90%, соответственно, указаны в соответствии с предыдущими ОПБУ.

После классификации каждого договора аренды арендатор должен их оценить. Оценка операционной аренды является наиболее значительным отличием от предыдущих ОПБУ; арендатор должен будет отражать в балансе все договоры операционной аренды на срок 12 месяцев и более. Эти договоры операционной аренды, которые представляются отдельно от договоров финансовой аренды, должны предусматривать оценку активов в форме права пользования и соответствующих обязательств по аренде. На фактическую дату начала аренды арендатор будет оценивать как активы, так и обязательства по приведенной стоимости будущих арендных платежей, используя либо подразумеваемую процентную ставку арендодателя (которая приравнивает приведенную стоимость полученных платежей к справедливой стоимости арендного актива), или, если не поддается определению, по ставке привлечения дополнительных заемных средств арендатором (ставка, по которой арендатор может получить заем на аналогичную сумму у своего кредитного учреждения).

Эти договоры операционной аренды, которые представляются отдельно от договоров финансовой аренды, должны предусматривать оценку активов в форме права пользования и соответствующих обязательств по аренде. На фактическую дату начала аренды арендатор будет оценивать как активы, так и обязательства по приведенной стоимости будущих арендных платежей, используя либо подразумеваемую процентную ставку арендодателя (которая приравнивает приведенную стоимость полученных платежей к справедливой стоимости арендного актива), или, если не поддается определению, по ставке привлечения дополнительных заемных средств арендатором (ставка, по которой арендатор может получить заем на аналогичную сумму у своего кредитного учреждения).

Увеличивающаяся нагрузка на арендатора на этом не заканчивается, поскольку в каждом периоде требуется учет и поддержание в рабочем состоянии активов и обязательств, возникающих в результате каждой аренды. Текущий учет финансовой аренды будет в основном таким же, как существующий учет финансовой аренды; однако учет операционной аренды будет отличаться из-за признанных в настоящее время активов и обязательств. Сумма арендных платежей по операционной аренде будет амортизироваться линейным методом, при этом каждый платеж будет отнесен на расходы по аренде и соответствующие кредиты 1) на обязательство по аренде на увеличенные проценты и 2) на актив в форме права пользования. за разницу.При условии отсутствия изменений в существующем договоре, эффект от такого учета будет заключаться в амортизации актива в форме права пользования с использованием метода эффективной процентной ставки, который применяет постоянную процентную ставку к неамортизированному обязательству. Хотя это прямо не указано, эффект от умножения процентной ставки, используемой при расчете приведенной стоимости, на сумму обязательства по аренде и вычитания ее из общих расходов по аренде, заключается в применении постоянной ставки к активу в форме права пользования; в конце срока аренды актив в форме права пользования будет полностью списан.

Примеры учета операционной аренды арендатором

В этом примере арендатор учитывает простую операционную аренду здания с 10 равными ежегодными арендными платежами. Предположим следующее:

- Арендатор A подписывает договор с арендодателем B об аренде здания 1 января 1 года

- Срок аренды (без возможности продления) составляет 10 лет

- Годовая аренда платеж, подлежащий выплате 31 декабря, составляет 162 745 долларов США

- Ставка привлечения дополнительных заемных средств для арендатора составляет 10%

- Приведенная стоимость арендных платежей составляет 1 миллион долларов США

- Первоначальные прямые затраты составляют 0 долларов США

- Оставшийся экономический срок службы актива составляет 20 лет

- Предполагаемая справедливая стоимость здания составляет 2 миллиона долларов.

- Базовый актив возвращается арендодателю в конце срока аренды.

Разумно сделать вывод, что арендатор будет учитывать договор аренды как операционную аренду. Срок аренды составляет только половину расчетного срока службы базового актива, приведенная стоимость арендных платежей составляет только 50% справедливой стоимости базового актива, и актив возвращается арендодателю в конце срока аренды. срок аренды. Следовательно, арендатор будет делать записи за год 1 и год 2, показанные в Приложении 1 .

ПРИЛОЖЕНИЕ 1

Иллюстративные записи в журнале для простой операционной аренды – арендатор

Эффект от приведенных выше записей заключается в амортизации как актива в форме права пользования, так и соответствующего обязательства по аренде с использованием метода эффективной процентной ставки.В конце двухлетнего периода актив в форме права пользования был амортизирован до 868 236 долларов, а обязательство по аренде было амортизировано на ту же сумму.

В приведенном выше примере операционная аренда не включала в себя какие-либо из наиболее общих характеристик, которые могут возникнуть при аренде недвижимости, и, таким образом, расходы по аренде и операционные денежные потоки признавались каждый год в течение 10-летнего срока, а право- Актив от использования и обязательство по аренде, хотя и не были взаимозачитаны в балансе, были равны. Такая простая аренда может осложняться такими факторами, как первоначальные прямые затраты, стимулы по аренде и повышение ставок арендных платежей. Если бы существовали первоначальные прямые затраты, арендатор включил бы их в стоимость аренды, и, таким образом, они амортизировались бы линейным методом. Аналогичным образом льготы по аренде и переменные арендные платежи также амортизируются линейным методом. Влияние первоначальных прямых затрат или переменных арендных платежей будет заключаться в том, что расходы по аренде больше не будут такими же, как операционные денежные потоки, связанные с арендой, а актив в форме права пользования и обязательство по аренде больше не будут равны конец каждого периода.Для иллюстрации предположим те же факты, что и выше, за исключением того, что годовой арендный платеж, подлежащий уплате 31 декабря, составляет 150 000 долларов для 1–5 лет и 183 272 долларов для 6–10 лет.

Такая простая аренда может осложняться такими факторами, как первоначальные прямые затраты, стимулы по аренде и повышение ставок арендных платежей. Если бы существовали первоначальные прямые затраты, арендатор включил бы их в стоимость аренды, и, таким образом, они амортизировались бы линейным методом. Аналогичным образом льготы по аренде и переменные арендные платежи также амортизируются линейным методом. Влияние первоначальных прямых затрат или переменных арендных платежей будет заключаться в том, что расходы по аренде больше не будут такими же, как операционные денежные потоки, связанные с арендой, а актив в форме права пользования и обязательство по аренде больше не будут равны конец каждого периода.Для иллюстрации предположим те же факты, что и выше, за исключением того, что годовой арендный платеж, подлежащий уплате 31 декабря, составляет 150 000 долларов для 1–5 лет и 183 272 долларов для 6–10 лет.

Иллюстрация 2 показывает изменения в бухгалтерском учете аренды. В конце двухлетнего периода актив в форме права пользования был амортизирован до 869 510 долларов, а обязательство по аренде было амортизировано до 895 000 долларов, то есть разница в 25 490 долларов. Чистая прибыль была уменьшена в год 1 и год 2 на расходы по аренде в размере 162 745 долларов США, но отток денежных средств составил только 150 000 долларов США, что привело к увеличению чистой прибыли в операционном разделе отчета о движении денежных средств в размере 12 745 долларов США каждый год.

ПРИЛОЖЕНИЕ 2

Иллюстративные записи журнала для операционной аренды с переменными арендными платежами – арендатор

Примеры учета финансовой аренды арендатором

В этом примере арендатор арендует оборудование, и аренда классифицируется в качестве финансовой аренды. Предположим следующее:

- Компания A арендует оборудование у компании B 1 января 1 года.

- Срок аренды составляет 15 лет.

- Стоимость оборудования составляет 1 миллион долларов США, оно было приобретено арендодателем в январе. 1, год 1

- Расчетный экономический срок службы оборудования составляет 15 лет

- Метод начисления амортизации – прямолинейный

- Остаточная стоимость отсутствует

- Ставка, заложенная в договоре аренды, о которой арендатор знает, составляет 10 %

- Арендные платежи, подлежащие выплате на 31 декабря, составляют 131 473 доллара.

1, год 1

1, год 1Данная аренда является финансовой по двум причинам: 1) срок аренды составляет 100% от полезного срока службы базового актива, и 2) приведенная стоимость арендных платежей равна справедливой стоимости базового актива. Приложение 3 показывает учет аренды.

ПРИЛОЖЕНИЕ 3

Иллюстративные записи в журнале для простой финансовой аренды – арендатор

Обратите внимание, что FASB решил сохранить независимый характер актива в форме права пользования от соответствующего обязательства по аренде капитала в соответствии с предыдущим руководством в бухгалтерский учет по новому руководству. В результате, хотя арендаторы признают в балансе как операционную, так и финансовую аренду, влияние каждой из них на отчет о прибылях и убытках различается.При отсутствии более систематического подхода арендатор должен будет амортизировать актив в форме права пользования линейным методом в течение срока аренды или расчетного срока полезного использования базового актива, если право собственности будет передано арендатору. В этом примере арендатор амортизировал актив в форме права пользования линейным методом, используя метод требуемой эффективной процентной ставки для амортизации обязательства по аренде. Такой порядок учета приводит к увеличению расходов в предыдущие годы, а затем к меньшим расходам в последующие годы.Что касается операционной аренды, арендатор классифицирует годовую арендную плату как операционные расходы в отчете о прибылях и убытках. Напротив, классификация в качестве финансовой аренды привела бы к тому, что арендатор должен был бы отражать часть годовой аренды как операционные расходы (амортизация, связанная с активом в форме права пользования), а другую часть амортизации как неоперационные расходы (связанные с амортизацией). с обязательством по аренде в качестве процентных расходов).

с обязательством по аренде в качестве процентных расходов).

Последний пример для арендаторов исследует некоторые дополнительные сложности, связанные с начальными руководящими затратами и существованием остаточной стоимости.Записи в Приложении Приложение 4 иллюстрируют, как арендатор учитывает финансовую аренду с учетом первоначальных прямых затрат и остаточной стоимости (гарантированной и негарантированной). Единственные изменения в допущениях из , Приложение 3 :

- Арендные платежи составляют 105 179 долларов в год, срок уплаты 31 декабря

- Балансовая стоимость оборудования составляет 700 000 долларов

- Общая прибыль на дату начала аренды составляет 300 000 долларов США

- Остаточная стоимость на конец 15 лет составляет 835 450 долларов США

- Арендатор гарантирует остаточную стоимость в размере 600 000 долларов США; оставшиеся 235 450 долларов не гарантированы.

- Собираемость, включая остаточную гарантию, вероятно.

- Первоначальные прямые затраты, не включенные в арендные платежи, составляют 10 000 долларов

- Стороны соглашаются, что арендатор должен нести первоначальные прямые затраты.

ПРИЛОЖЕНИЕ 4

Иллюстративные записи журнала для финансовой аренды с первоначальными прямыми затратами, гарантированной и негарантированной остаточной стоимостью – арендатор

Актив в форме права пользования будет состоять из приведенной стоимости арендных платежей плюс приведенная стоимость остаточной гарантии плюс первоначальные прямые затраты.

Вторая часть этой статьи будет охватывать учет арендодателя в соответствии с новым стандартом, а также правила, касающиеся изменений условий аренды, практические меры, разрешенные в соответствии с новым руководством, и предложения о том, как компании должны подготовиться к переходу на новый стандарт. .

Роберт Сингер, доктор философии, CPA, адъюнкт-профессор бухгалтерского учета в Школе бизнеса и предпринимательства Гипс, Линденвудский университет, Сент-Чарльз, штат Миссури.

Алисса Пфафф – стажер-бухгалтер в отделе финансового планирования и анализа Bunge Corporation , Уайт-Плейнс, штат Нью-Йорк, и выпускник Линденвудского университета.

Хизер Виньярски, CPA, старший менеджер Mayer Hoffman McCann PC, Канзас-Сити, штат Миссури.

Марк Виньярски, CPA, член группы профессиональных стандартов Mayer Hoffman McCann.

График погашения обязательств по аренде: расчет в Excel

Шаг 1. Создайте электронную таблицу Excel с этими пятью столбцами

Создайте новую электронную таблицу Excel и назовите пять столбцов со следующими заголовками: Период, Денежные средства, Расходы, Снижение ответственности и Баланс обязательств, как показано ниже:

Шаг 2: Введите количество периодов и выплаты наличными

Введите количество периодов от 0 до 9 и введите денежные выплаты в каждом периоде. Поскольку платежи производятся заранее, первый платеж в размере 1000 долларов США производится в период 0.Затем ежегодные платежи увеличиваются на 5%. См. Иллюстрацию ниже:

Шаг 3. Введите формулу расхода

Введите «0» для расходов в периоде 0 (поскольку платежи производятся заранее). В расходах за период 1 введите ячейку сальдо пассивов за период 0 и умножьте на 6%. См. ниже.

Шаг 4: Заполните столбец расходов

Скопируйте формулу расходов в периоде 1 вниз для оставшихся столбцов расходов.

Шаг 5: Введите формулу уменьшения ответственности

Формула для каждого изображения уменьшения ответственности – это соответствующие денежные средства за вычетом соответствующих расходов.См. ниже.

Скопируйте формулу вниз по столбцу уменьшения ответственности.Шаг 6: Введите формулу сальдо пассивов

Введите «0» для сальдо пассива в строке над периодом 0. В сальдо пассива за период 0 введите ячейку для сальдо пассива вышеупомянутой ячейки за вычетом уменьшения пассива в периоде 0. В итоге вы получите предыдущее обязательство. сальдо, уменьшенное на уменьшение текущего обязательства (см. ниже).

ниже).

Шаг 7: Заполните столбец сальдо остатка обязательств

Скопируйте формулу обязательства в периоде 0 вниз для столбцов сальдо остатка обязательств.

Шаг 8: Выполните «Анализ возможных вариантов» по балансу обязательств

Выберите баланс пассивов для периода 9. В верхней панели Excel перейдите на вкладку «Данные», затем на вкладку «Анализ возможных вариантов» и выберите «Поиск цели».

Шаг 9: Установите значение баланса обязательств на 0 с помощью поиска цели

В следующем диалоговом окне убедитесь, что в поле «Установить ячейку» выбрана ячейка, представляющая баланс пассивов за период 9, в поле «По значению» введите 0, а в поле «Путем изменения ячейки» введите ячейку, представляющую сальдо пассивов за период, указанный выше 0.См. ниже.

Шаг 10: Нажмите «ОК»

После того, как вы нажмете ОК, Excel автоматически подготовит для вас график амортизации. См. ниже.

Исходя из этого, приведенная стоимость 10-летнего договора аренды с выплатами в размере 1000 долларов в год, 5% -ной эскалацией и ставкой, заложенной в договоре аренды в размере 6%, составляет 9 586 долларов.

Сводка

Этот график поможет вам делать записи в журнале за весь срок аренды, если вы используете Excel. Если вы используете программное обеспечение для учета аренды, приведенная выше информация поможет вам перепроверить расчеты, выполненные вашим провайдером, чтобы убедиться в их точности.

Статьи по теме

Счет для финансовой и операционной аренды

Большинство CPA борются с арендой с точки зрения арендатора, поэтому в этом посте мы рассмотрим аренду с точки зрения арендатора. Какие виды аренды бывают в соответствии с новым стандартом аренды? Различается ли учет в зависимости от типа аренды? Расходы по аренде разные?

Во-первых, давайте начнем с определения типов аренды и того, как их классифицировать.

Виды аренды

На дату начала аренды компания должна классифицировать аренду как финансовую или операционную. (В соответствии с действующими стандартами аренды финансовая аренда называется капитальной.)

(В соответствии с действующими стандартами аренды финансовая аренда называется капитальной.)

Финансовая аренда

Итак, что такое финансовая аренда ? Аренда считается финансовой, если она соответствует любому из следующих критериев:

- По договору аренды право собственности на базового актива передается арендатору к концу срока аренды

- Аренда предоставляет арендатору опцион на покупку базового актива, который арендатор с разумной уверенностью исполнит

- Срок аренды составляет большую часть оставшегося срока службы базового актива (сегодня мы используем правило 75%)

- Приведенная стоимость суммы арендных платежей и гарантии остаточной стоимости равна или превышает практически всю справедливую стоимость базового актива (сегодня мы используем правило 90%)

- Базовый актив носит настолько специализированный характер, что ожидается, что он не будет иметь альтернативного использования арендодателю в конце срока аренды

В то время как критерии светлой линии (т.е.g., срок аренды в размере 75% или более от срока экономической службы) были удалены, основанием для выводов в новом стандарте аренды признаются некоторые из старых практических правил. В нем говорится, что один из разумных подходов к определению того, является ли аренда большей части срока актива, – это порог в 75%. Далее следует вывод, что «90 процентов или более – это« практически вся »справедливая стоимость базового актива». Таким образом, FASB удалил светлые линии, как правило, но не в принципе. – в заключении говорится, что FASB – «не требует наличия таких ярких линий.”

Операционная аренда

А что такое операционная аренда ? Это любая аренда, не являющаяся финансовой арендой.

Сходства и различия в бухгалтерском учете

Как операционная, так и финансовая аренда приводят к возникновению актива в форме права пользования и обязательства по аренде. Последующий учет двух типов аренды существенно различается.

Последующий учет двух типов аренды существенно различается.

Учет финансовой аренды

Учет финансовой аренды аналогичен учету финансовой аренды в соответствии с настоящими стандартами.

Когда компания заключает договор финансовой аренды, она регистрирует актив в форме права пользования и обязательство по аренде. Амортизация актива в форме права пользования будет линейной, и амортизация обязательства будет учитываться с использованием метода эффективной процентной ставки . Следовательно, расходов по аренде являются авансовыми (т. Е. Расходы будут снижаться в течение срока аренды). Расходы на амортизацию и процентные расходы будут представлены отдельно в отчете о прибылях и убытках .

Как мы скоро увидим, учет операционной аренды значительно отличается от , особенно в отношении учета расходов по аренде и амортизации актива в форме права пользования.

Учет операционной аренды

Основное изменение в учете аренды относится к области операционной аренды . Согласно ASC 842 компания будет регистрировать актив в форме права пользования и обязательство по аренде для всех договоров операционной аренды продолжительностью более 12 месяцев .(В соответствии с действующими стандартами аренды активы или обязательства не отражаются.) Будут ли расходы по операционной аренде отличаться от прежних? Нет. Но учет и амортизация актива в форме права пользования и обязательства по аренде являются новыми.

Первоначальные записи по операционной аренде

Допустим, компания имеет пятилетнюю операционную аренду за 1000 долларов в месяц и будет платить 60 000 долларов в течение срока аренды. Как мы учитываем эту аренду? Во-первых, компания учитывает актив в форме права пользования и обязательство по аренде путем дисконтирования приведенной стоимости платежей с использованием метода эффективной процентной ставки. В этом примере приведенная стоимость может составлять 54 000 долларов. По мере амортизации актива в форме права пользования и обязательства по аренде компания будет (каждый месяц) списывать расходы по аренде в размере 1000 долларов – сумму, которую компания платит. Итак, сумма расходов остается такой же, как и в случае ASC 840 .

В этом примере приведенная стоимость может составлять 54 000 долларов. По мере амортизации актива в форме права пользования и обязательства по аренде компания будет (каждый месяц) списывать расходы по аренде в размере 1000 долларов – сумму, которую компания платит. Итак, сумма расходов остается такой же, как и в случае ASC 840 .

Амортизация актива в форме права пользования и обязательства по аренде

Ну, как компания амортизирует актив в форме права пользования и обязательство по аренде? Обязательство по аренде амортизируется с использованием метода эффективной процентной ставки, а процентные расходы являются компонентом расходов по аренде.Что остается от 1000 долларов? Амортизация актива в форме права пользования. Расходы на аренду в размере 1000 долларов США состоят из двух компонентов: (1) процентных расходов за месяц и (2) суммы амортизации права пользования, которая является пробкой для создания входного баланса. Несмотря на то, что расходы по аренде состоят из этих двух компонентов, они отображаются в отчете о прибылях и убытках в виде одной строки: расходы по аренде (в отличие от финансовой аренды, в которой процентные расходы и расходы на амортизацию отражаются отдельно).

Потенциальное обесценение

Благодаря механизму линейного расчета расходов по аренде расходы на амортизацию актива в форме права пользования возвращаются (т. Е. Компонент расходов на амортизацию меньше на ранней стадии аренды). Одним из возможных последствий этой более медленной амортизации является то, что актив в форме права пользования может быть обесценен , особенно к концу срока аренды. Правила обесценения действительно применяются к активу в форме права пользования.

Ваши мысли

Итак, что вы думаете о новом учете аренды? Это лучше? Худший?

Вы можете увидеть мои первые два сообщения об аренде здесь:

Сообщение 1: Как понять новый стандарт учета аренды

Сообщение 2: Будьте готовы к изменениям в договорах аренды и лизинговой отрасли

Учет капитальной аренды | Основы учета в некоммерческих организациях

Аренда – это распространенный метод приобретения основных средств организациями. Практически любой актив, который можно приобрести, также можно сдать в аренду, включая автомобили, мебель и оргтехнику. Кроме того, большинство организаций сдают в аренду офисные помещения.

Практически любой актив, который можно приобрести, также можно сдать в аренду, включая автомобили, мебель и оргтехнику. Кроме того, большинство организаций сдают в аренду офисные помещения.

Двумя наиболее распространенными типами аренды являются операционная и капитальная. Концептуальная разница между этими типами аренды заключается в том, что при капитальной аренде вы фактически покупаете капитальный актив, а при операционной аренде вы платите комиссию за временное использование объекта.

Часто аренда офисного оборудования является капитальной, а аренда офисных помещений и транспортных средств – операционной арендой.Однако каждый договор аренды необходимо анализировать индивидуально.

Аренда должна классифицироваться как капитальная, если выполняется одно из следующих условий:

- Право собственности на актив автоматически переходит к арендатору в конце срока аренды.

- Договор аренды предусматривает возможность выкупа по выгодной цене.

- Срок аренды составляет 75% или более расчетного срока полезного использования актива.

- Приведенная стоимость * минимальных арендных платежей составляет 90% или более справедливой стоимости актива.

* Арендатор должен рассчитать приведенную стоимость, используя свою собственную ставку привлечения дополнительных заемных средств, за исключением случаев, когда (а) арендатор может определить неявную ставку и (б) неявная ставка ниже, чем ставка прироста.

Если ни один из этих критериев не соблюдается, аренда должна рассматриваться как операционная аренда.

Если аренда определяется как капитальная аренда, то стоимость приобретенного объекта должна амортизироваться в течение срока его полезного использования. Это похоже на немедленную амортизацию приобретенного вами товара.Чтобы должным образом амортизировать предмет аренды, вам понадобится таблица амортизации (щелкните здесь, чтобы получить копию).

Для заполнения таблицы амортизации вам необходимо знать ежемесячный арендный платеж и справедливую стоимость арендуемого предмета. Вводя эти значения в таблицу амортизации, вы можете рассчитать часть каждого ежемесячного платежа, которая является основной, и часть, которая предназначена для процентов.

Вводя эти значения в таблицу амортизации, вы можете рассчитать часть каждого ежемесячного платежа, которая является основной, и часть, которая предназначена для процентов.

Записи журнала

Следующие записи необходимы для операционной аренды:

В начале аренды:

ВХОДА НЕ ТРЕБУЕТСЯ

Каждый месяц:

DR Расходы по аренде / аренде

CR Cash

Эта запись внесены на сумму ежемесячной арендной платы

Для капитальной аренды необходимы следующие записи:

В начале аренды:

DR Счет основных средств

CR Обязательство по капитальной аренде

Эта запись сделана для справедливой стоимости арендуемого имущества

Каждый месяц:

DR Обязательство по капитальной аренде

DR Процентные расходы

CR Денежные средства

Дебетование обязательства по капитальной аренде производится каждый месяц на основании таблицы амортизации.Процентная часть – это просто разница между выплаченными денежными средствами и ежемесячной основной частью из таблицы амортизации

26 CFR § 1.178-1 – Износ или амортизация улучшений на арендованном имуществе и стоимостью приобретения аренды. | CFR | Закон США

(а) В целом. Раздел 178 содержит правила определения суммы вычета, допустимого для арендатора в течение любого налогового года для начисления износа или амортизации улучшений, произведенных на арендованном имуществе, и в качестве амортизации стоимости приобретения аренды.Для целей раздела 178 термин амортизация означает вычет, допустимый для исчерпания, износа или устаревания в соответствии с положениями Кодекса, такими как статьи 167 или 611 и нормативными актами к нему, а термин амортизация означает вычет, допустимый для амортизации зданий или других улучшения арендованного имущества или для амортизации стоимости приобретения аренды в соответствии с положениями Кодекса, такими как статьи 162 или 212, и соответствующими положениями. Положения раздела 178 применяются в отношении затрат на приобретение арендного договора и улучшений, начатых после 28 июля 1958 года, за исключением улучшений, которые 28 июля 1958 года и в любое время после этого арендатор находился под обязательством юридическое обязательство сделать.

Положения раздела 178 применяются в отношении затрат на приобретение арендного договора и улучшений, начатых после 28 июля 1958 года, за исключением улучшений, которые 28 июля 1958 года и в любое время после этого арендатор находился под обязательством юридическое обязательство сделать.

(б) Определение размера удержания.

(1) При определении суммы вычета, допустимого для арендатора (кроме арендатора, который связан с арендодателем в значении § 1.178-2) за любой налоговый год для амортизации или амортизации улучшений, произведенных на арендованном имуществе, или для амортизации затрат на приобретение аренды срок аренды, за исключением случаев, предусмотренных в подпункте (2) настоящего параграфа, должен рассматриваться как включающий все периоды, на которые аренда может быть продлена, продлена или продлена. в соответствии с опционом или опционами, которые могут быть исполнены арендатором (независимо от того, предусмотрены ли они в договоре аренды или нет), если:

(i) В случае возведения любого здания или других улучшений, произведенных арендатором в арендованном имуществе, часть срока аренды (за исключением всех периодов, на которые впоследствии договор аренды может быть продлен, продлен или продолжен). в соответствии с опционом или опционами, которые могут быть исполнены арендатором), оставшаяся после завершения строительства такого здания или других улучшений, составляет менее 60 процентов расчетного срока полезного использования такого здания или других улучшений; или же

(ii) В случае любых затрат на приобретение аренды менее 75 процентов таких затрат приходится на часть срока аренды (за исключением всех периодов, на которые аренда может быть продлена, продлена или продлена в соответствии с к опциону или опционам, которые могут быть исполнены арендатором), остающимся на дату их приобретения.

(2) Правила, предусмотренные в подпункте (1) настоящего параграфа, не применяются, если арендатор устанавливает, что на конец налогового года более вероятно, что договор аренды не будет продлен, продлен или продлен, чем что договор аренды будет продлен, продлен или продлен. В таком случае стоимость улучшений, произведенных на арендованном имуществе, или затраты на приобретение аренды должны амортизироваться в течение оставшегося срока аренды без учета каких-либо опционов, которые арендатор может использовать для продления, продления или продолжения аренды.Вероятностный тест, упомянутый в первом предложении этого подпункта, должен применяться к каждому опционному периоду, на который аренда может быть продлена, продлена или продлена. Установление арендатором на конец налогового года того, что более вероятно, что договор аренды не будет продлен, продлен или продлен, как правило, вступает в силу на конец такого налогового года и любого последующего налогового года, и вычет на амортизацию будет основываться на сроке аренды без учета каких-либо периодов, на которые аренда может быть продлена, продлена или продолжена в соответствии с опционом или опционами, которые могут быть исполнены арендатором.Однако в соответствующих случаях, если факты на конец любого последующего налогового года указывают на то, что более вероятно, что договор аренды будет продлен, продлен или продлен, вычет на амортизацию (или амортизацию) должен, начиная с первого день такого последующего налогового года определяется включением в оставшийся срок аренды всех периодов, для которых более вероятно, что аренда будет продлена, продлена или продлена.

В таком случае стоимость улучшений, произведенных на арендованном имуществе, или затраты на приобретение аренды должны амортизироваться в течение оставшегося срока аренды без учета каких-либо опционов, которые арендатор может использовать для продления, продления или продолжения аренды.Вероятностный тест, упомянутый в первом предложении этого подпункта, должен применяться к каждому опционному периоду, на который аренда может быть продлена, продлена или продлена. Установление арендатором на конец налогового года того, что более вероятно, что договор аренды не будет продлен, продлен или продлен, как правило, вступает в силу на конец такого налогового года и любого последующего налогового года, и вычет на амортизацию будет основываться на сроке аренды без учета каких-либо периодов, на которые аренда может быть продлена, продлена или продолжена в соответствии с опционом или опционами, которые могут быть исполнены арендатором.Однако в соответствующих случаях, если факты на конец любого последующего налогового года указывают на то, что более вероятно, что договор аренды будет продлен, продлен или продлен, вычет на амортизацию (или амортизацию) должен, начиная с первого день такого последующего налогового года определяется включением в оставшийся срок аренды всех периодов, для которых более вероятно, что аренда будет продлена, продлена или продлена.

(3) Если в любое время оставшийся срок аренды, определенный в соответствии с разделом 178 и настоящим разделом, равен или превышает предполагаемый срок полезного использования улучшений, произведенных арендатором в арендованном имуществе, стоимость таких улучшений подлежит амортизации в течение расчетного срока полезного использования таких улучшений в соответствии с положениями раздела 167 и соответствующими положениями.

(4) Для целей раздела 178 (a) (1) и этого раздела датой завершения возведения здания или выполнения других улучшений является дата, когда здание или улучшения можно использовать, независимо от того, использовались они или нет.

(5)