Амортизация лизингового имущества в налоговом учете: Амортизация лизингового имущества у лизингополучателя

Амортизация лизингового имущества у лизингополучателя

Амортизация лизингового имущества на балансе лизингополучателя в бухгалтерском (БУ) и налоговом учете (НУ) отличается. Ниже вы узнаете о правилах учета объектов лизинга у лизингополучателя и объясним, как быстрее списать на расходы стоимость лизингового актива.

Амортизация лизингового имущества в бухгалтерском учете

Лизинг — сделка с участием 3 сторон: лизингополучатель дает поручение лизингодателю приобрести для него определенное имущество у продавца. В свою очередь, лизингодатель предоставляет приобретенный актив лизингополучателю за плату на конкретный срок. В конце этого срока имущество или возвращается лизингодателю, или выкупается лизингополучателем. Этот момент отдельно оговаривается в договоре лизинга.

Нормативная база регулирования лизинговых сделок:

- ст. 665–670 Гражданского кодекса России

- закон от 29.10.1998 № 164-ФЗ «О лизинге» — в части, не противоречащей более поздним НПА по учету

- Указания об отражении в БУ операций по договору лизинга (далее — Указания), утвержденные приказом Минфина России от 17.

02.1997 № 15.

02.1997 № 15.

02.1997 № 15.

02.1997 № 15.В бухгалтерском учете первоначальная стоимость имущества формируется исходя из всех затрат, связанных с его приобретением, за исключением НДС и иных возмещаемых налогов (

Что касается затрат лизингополучателя на доведение имущества до состояния, пригодного к эксплуатации, то здесь есть две точки зрения о возможности их включения в первоначальную стоимость лизингового актива. Согласно первой точке зрения затраты лизингополучателя на доведение имущества до состояния, пригодного к эксплуатации, включаются в первоначальную стоимость лизингового имущества на основании п. 8 ПБУ 6/01, абз. 2 п. 8 Указаний.

Вторая точка зрения выражена в постановлении ФАС Северо-Западного округа от 19. 11.2010 по делу № А26-11541/2009. Арбитры посчитали, что затраты на монтажные, проектные, пусконаладочные работы, произведенные лизингополучателем в соответствии с договором, не увеличивают первоначальную стоимость предмета лизинга. Основанием для такого вывода послужило отсутствие в договоре лизинга компенсации этих затрат лизингодателю в случае расторжения договора и возврата предмета лизинга.

11.2010 по делу № А26-11541/2009. Арбитры посчитали, что затраты на монтажные, проектные, пусконаладочные работы, произведенные лизингополучателем в соответствии с договором, не увеличивают первоначальную стоимость предмета лизинга. Основанием для такого вывода послужило отсутствие в договоре лизинга компенсации этих затрат лизингодателю в случае расторжения договора и возврата предмета лизинга.

Читайте также статью: → Лизинг авто для ИП.

На порядок отражения в БУ амортизации лизингового имущества также есть две точки зрения.

Первая точка зрения основывается на Указаниях и Плане счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н). В случае, когда лизингополучатель учитывает лизинговое имущество у себя на балансе, начисление амортизации в БУ отражается по дебету счетов учета затрат и кредиту сч. 02 (п. 9 Указаний). А лизинговые платежи тогда бухгалтер отражает внутренними проводками по субсчетам сч. 76. Делается это для того, чтобы не задваивать в БУ расходы: если и лизинговые платежи, и амортизация будут учитываться проводкой по дебету счетов учета затрат, расходы будут задраиваться, что недопустимо.

| Дебет | Кредит | Содержание операции |

| 76 «Арендные обязательства» | 76 «Задолженность по лизинговым платежам» | Начислен лизинговый платеж |

| 20, 23, 25, 26, 44 | 02 «Амортизация лизингового имущества» | Начислена амортизация по лизинговому активу |

Вторая точка зрения существенно отличается от первой и базируется на мнении, что лизинговый платеж лизингополучателя — это его расход, включающий в себя возмещение затрат лизингодателя на покупку и передачу имущества (п. 1 ст. 28 закона № 164-ФЗ). А вот амортизация актива — механизм постепенного включения его стоимости в расходы. Признать амортизацию затратами в БУ можно, только если амортизация возмещает стоимость основных средств (ОС) (п. 5 ПБУ 10/99, утвержденного приказом Минфина РФ от 06. 05.1999 № 33н). Так как лизингополучатель не возмещает у себя стоимость ОС, то он может признавать в расходах только лизинговые платежи. Если учитывать и лизинговые платежи в расходах, и амортизацию, получится задвоение бухгалтерских издержек. Поэтому начисление амортизации по лизинговому ОС, согласно второй точке зрения, надо оформлять следующими записями:

05.1999 № 33н). Так как лизингополучатель не возмещает у себя стоимость ОС, то он может признавать в расходах только лизинговые платежи. Если учитывать и лизинговые платежи в расходах, и амортизацию, получится задвоение бухгалтерских издержек. Поэтому начисление амортизации по лизинговому ОС, согласно второй точке зрения, надо оформлять следующими записями:

| Дебет | Кредит | Содержание операции |

| 20, 23, 25, 26, 44 | 76 «Расчеты за пользование лизинговым имуществом» | Начислен лизинговый платеж за месяц |

| 76 «Стоимость предмета лизинга» | 02 «Амортизация лизингового имущества» | Начислена амортизация по лизинговому имуществу в счет уменьшения долговых обязательств лизингополучателя перед лизингодателем |

Однако, на наш взгляд, второй метод некорректен, так как в п. 17 ПБУ 6/01 четко перечислены случаи, когда стоимость ОС не погашается через амортизацию, и лизинг там не поименован. Кроме того, при втором случае наверняка возникнут вопросы и у лизингодателя, ведь суммы начисленной на Дт 76 амортизации, по сути, будут уменьшать причитающуюся лизингодателю по договору сумму платежа. Поэтому далее мы будем придерживаться первого способа начисления амортизации: на счета учета затрат, а лизинговые платежи учитывать внутренними проводками по сч. 76.

Кроме того, при втором случае наверняка возникнут вопросы и у лизингодателя, ведь суммы начисленной на Дт 76 амортизации, по сути, будут уменьшать причитающуюся лизингодателю по договору сумму платежа. Поэтому далее мы будем придерживаться первого способа начисления амортизации: на счета учета затрат, а лизинговые платежи учитывать внутренними проводками по сч. 76.

ВАЖНО! Какой бы способ начисления амортизации по лизинговому имуществу вы ни выбрали, его нужно закрепить отдельным положением в вашей учетной политике.

Амортизация лизингового имущества в налоговом учете

Первоначальная стоимость лизингового актива в НУ лизингополучателя формируется как сумма расходов лизингодателя на покупку актива, доставку, изготовление и доведение до состояния, пригодного к эксплуатации, за вычетом НДС (абз. 3 п. 1 ст. 257 НК РФ).

Амортизационная группа определяется по правилам ст. 258 НК РФ. Со следующего месяца после ввода актива в эксплуатацию начинайте учитывать амортизацию.

НУ амортизационных отчислений по лизинговому имуществу зависит от метода учета доходов и расходов. Если компания использует метод начисления, то она включает амортизацию в состав своих издержек. А лизинговый платеж учитывается в затратах за вычетом суммы амортизации (подп. 10 п. 1 ст. 264 НК РФ). Если будете списывать в расходы в НУ и амортизацию, и лизинговый платеж, налоговики правомерно возмутятся задвоением трат компании.

А вот кассовый метод учета поступлений и издержек предполагает амортизацию оплаченного имущества, принадлежащего налогоплательщику на праве собственности (подп. 2 п. 3 ст. 273 НК РФ). Поскольку лизингополучатель не является собственником лизингового актива и может стать им только на момент выкупа, амортизировать такой актив нельзя (письмо Минфина РФ от 15.11.2006 № 03-03-04/1/761). А лизинговые платежи будут включаться в расходы лизингополучателя для целей налогообложения на дату их оплаты, а не начисления (подп. 10 п. 1 ст. 264 НК РФ).

10 п. 1 ст. 264 НК РФ).

Читайте также статью: → Грузоперевозки на ИП.

Коэффициент ускоренной амортизации при лизинге

Одна из налоговых преференций для участников лизинговой сделки — возможность лизингополучателем использовать коэффициент ускоренной амортизации (абз. 3 п. 9 Указаний). Его разрешено применять и в БУ, и в НУ.

В налоговом учете ускоренную амортизацию может применить сторона лизингового договора, на балансе которой находится лизинговое имущество, при этом лизинговое имущество должно относиться к 4–10-й амортизационной группе.

И в бухгалтерском, и в налоговом учете коэффициент ускоренной амортизации не может быть более 3.

Если лизингополучатель имеет право сразу на несколько повышающих коэффициентов по объекту лизинга, то он должен выбрать только 1 и задокументировать свой выбор в учетной политике (п. 5 ст. 259.3 НК РФ, письмо Минфина РФ от 14.09.2012 № 03-03-06/1/481).

Если организация начисляет амортизацию в НУ нелинейным методом, то ОС с повышенным коэффициентом амортизации включаются для целей налогообложения в отдельные амортизационные группы (п. 13 ст. 258 Налогового кодекса России).

13 ст. 258 Налогового кодекса России).

Подведем итог

Лизингополучатель амортизирует объект лизинга, учитываемый на его балансе, по правилам НК РФ, ПБУ 6/01, Методуказаний по учету ОС и Указаний по БУ операций лизинга. У лизингополучателя есть право на ускоренный коэффициент амортизации как в НУ, так и в БУ, но при соблюдении определенных условий.

Лизинговое имущество: изменение методики учета объектов, позиция лизингополучателя

Мир не стоит на месте и разработчики программы 1С:Бухгалтерии 8 тоже не отстают и стараются с каждым релизом облегчить нашу работу.

В программе 1С:Бухгалтерия (начиная с релиза 3.0.42) для учета поступления лизингового имущества у лизингополучателя в План счетов добавлен субсчет 01.К Корректировка стоимости арендованного имущества, изменяется назначение для документов: Поступление в лизинг, Принятие к учету ОС и добавляется долгожданный документ Выкуп предметов лизинга.

При подготовке статьи использовалась информация, размещенная в Информационной системе 1С:ИТС

Поступление объекта лизинга

Учет поступления лизингового имущества выполняется документом Поступление в лизинг (Раздел ОС и НМА — Поступление в лизинг).

Ранее

Сейчас

Документ Поступление в лизинг также предназначен для отражения операций поступления предметов лизинга, но теперь в нем указывается первоначальная стоимость полученных предметов лизинга только по бухгалтерскому учету. Т.е указывается общая сумма лизинговых платежей с учетом выкупной цены за период действия договора.

При проведении документа формируются следующие проводки

Важно помнить про НДС

В момент поступления предмета лизинга НДС отражается на счете 76.07.9. Никакие проводки по регистрам учета НДС не формируются. На данном этапе нельзя ни принять к вычету, ни включить НДС в стоимость, т.

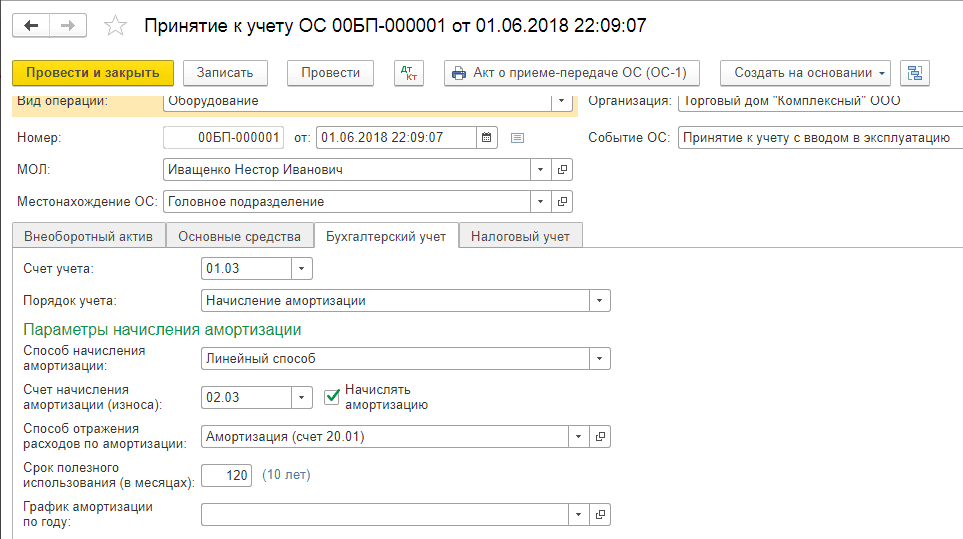

Принятие объекта лизинга в состав ОС

Ранее

Принятие к учету предмета лизинга в качестве объекта основных средств выполняется документом Принятие к учету ОС, в который добавлена операция По договору лизинга, позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

Сейчас

При выборе способа поступления По договору лизинга дополнительно отображаются обязательные для заполнения поля:

- Контрагент и Договор на закладке Внеоборотный актив

- Способ отражения расходов по лизинговым платежам на закладке Налоговый учет. Важно помнить, что в НУ в способе отражения расходов по лизинговым платежам должен быть указан вид Статьи затрат

Почему это важно?

Лизинговые платежи за имущество, полученное по договору финансовой аренды, включаются в состав прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ). При этом, если лизинговое имущество учитывается у лизингополучателя, его расходами признаются лизинговые платежи за вычетом амортизации, начисленной по этому имуществу. В декларации по налогу на прибыль амортизацию по лизинговому имуществу нужно отражать в строке 131 Приложении 02 Листа 02. Лизинговые платежи будут относится к косвенным (если аренда автомобилей не является основной деятельностью), т. к.они связаны с реализацией услуг, нужно отражать их в строке 040 Приложения 02 Листа 2.

10 п. 1 ст. 264 НК РФ). При этом, если лизинговое имущество учитывается у лизингополучателя, его расходами признаются лизинговые платежи за вычетом амортизации, начисленной по этому имуществу. В декларации по налогу на прибыль амортизацию по лизинговому имуществу нужно отражать в строке 131 Приложении 02 Листа 02. Лизинговые платежи будут относится к косвенным (если аренда автомобилей не является основной деятельностью), т. к.они связаны с реализацией услуг, нужно отражать их в строке 040 Приложения 02 Листа 2.

Также в документе указывается первоначальная стоимость полученных предметов лизинга в налоговом учете.

При проведении документа формируются следующие проводки

В проводках мы видим новый субсчет 01.К Корректировка стоимости арендованного имущества, он предназначен для учета неамортизируемой части стоимости (НУ) основных средств организации, находящихся в аренде.

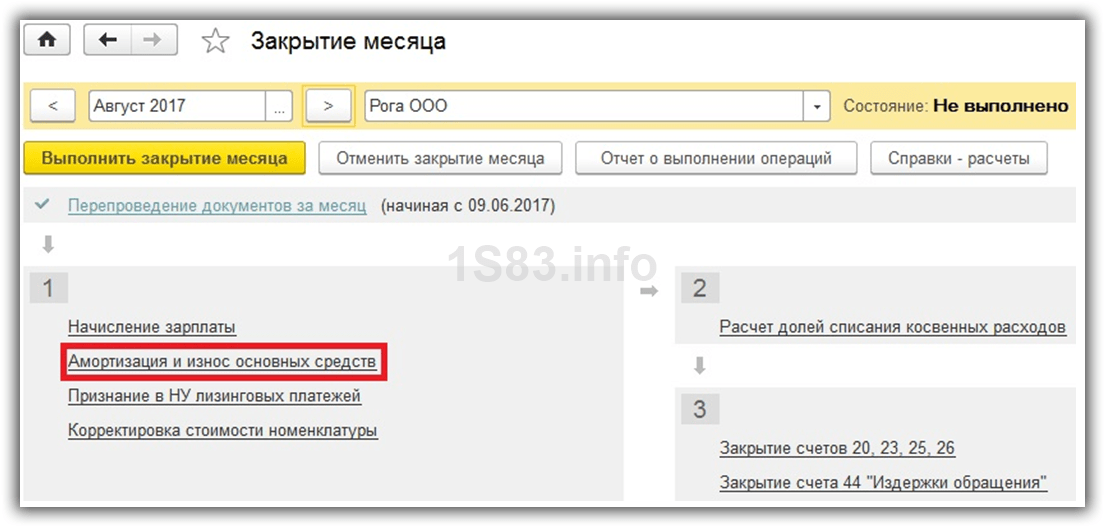

В программе 1С:Бухгалтерия (начиная с релиза 3. 0.42) для включения лизинговых платежей в состав расходов в налоговом учете у лизингополучателя в обработку Закрытие месяца добавлена регламентная операция Признание в НУ лизинговых платежей.

0.42) для включения лизинговых платежей в состав расходов в налоговом учете у лизингополучателя в обработку Закрытие месяца добавлена регламентная операция Признание в НУ лизинговых платежей.

При выполнении регламентной операции Признание в НУ лизинговых платежей определяется разница между лизинговым платежом и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу. Пример проводок, формируемых при проведении этой регламентной операции

Важно: на счете 01.К может образоваться отрицательное сальдо, так происходит в случае превышения расходов по лизинговым платежам, признанных за минусом амортизации, над первоначальной разностью в оценке предмета лизинга в БУ и НУ. Но не стоит переживать, это задуманное поведение программы. Расходы, которые осталось признать по предмету лизинга в НУ в любой момент времени определяются как: 01.03 + 01.К — 02.03

Расходы, которые осталось признать по предмету лизинга в НУ в любой момент времени определяются как: 01.03 + 01.К — 02.03

Т. е. чем больше отрицательное сальдо на счете 01.К, тем меньше расходов мы можем признать путем начисления амортизации.

Выкуп предметов лизинга

Для этого разработчики 1С создали новый документ Выкуп предметов лизинга (раздел ОС и НМА- Выкуп предметов лизинга)

Документ предназначен для отражения перехода права собственности на имущество, выкупаемое по договору лизинга. Документ используется лизингополучателем, если предметы лизинга учитываются на его балансе. В документе достаточно заполнить поля Контрагент и Договор, остальные сведения заполняются автоматически на основании учетных данных, при необходимости эти сведения можно изменить в ручную.

Закладка Бухгалтерский учет

В поле счет учета раздела Арендные обязательства автоматически проставляется счет, на котором числилась сумма обязательств согласно договору лизинга 76. 07.1 Арендные обязательства. В поле счет учета раздела Собственные основные средства по умолчанию устанавливается счет 01.01 Основные средства в организации. В поле счет начисления амортизации (износа) раздела Собственные основные средства по умолчанию устанавливается счет 02.01 Амортизация основных средств, учитываемых на счете 01.

07.1 Арендные обязательства. В поле счет учета раздела Собственные основные средства по умолчанию устанавливается счет 01.01 Основные средства в организации. В поле счет начисления амортизации (износа) раздела Собственные основные средства по умолчанию устанавливается счет 02.01 Амортизация основных средств, учитываемых на счете 01.

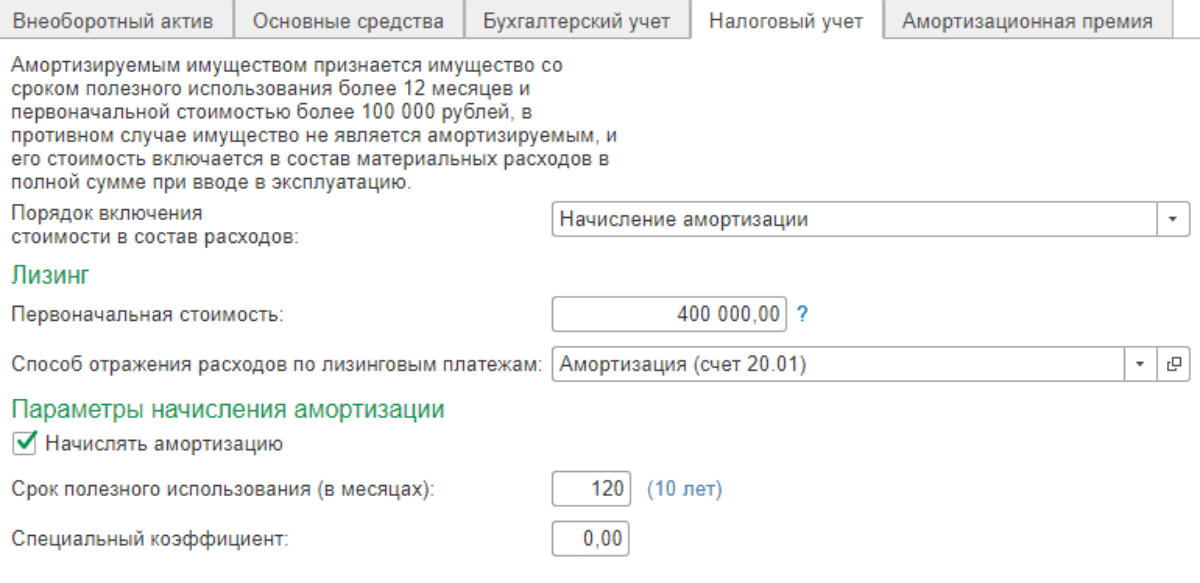

Закладка Налоговый учет.

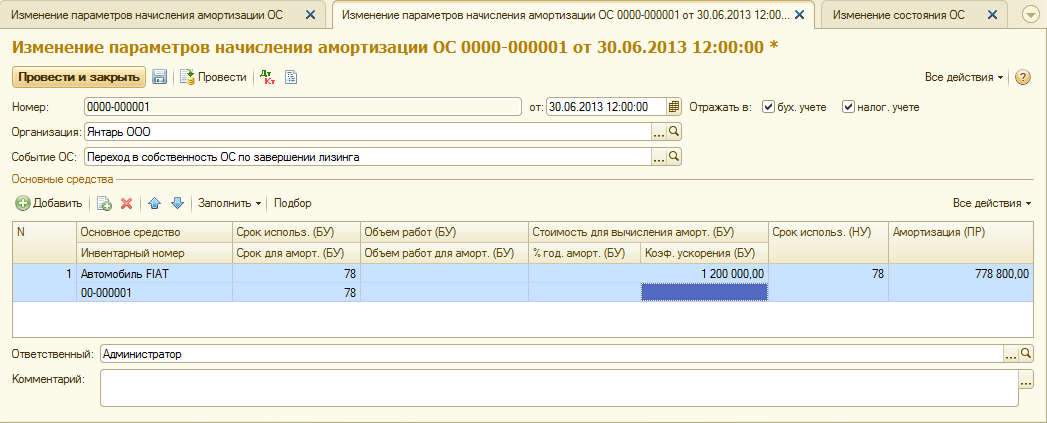

В поле Порядок включения выкупной стоимости в состав расходов нужно выбирать один из трех вариантов учета: начисление амортизации, включение в расходы при принятии к учету, стоимость не включается в расходы. По умолчанию устанавливается Начисление амортизации. Установите флажок Начислять амортизацию. В поле Срок полезного использования (в месяцах) укажите срок в месяцах для целей налогового учета. Поле рассчитывается автоматически на основании оставшегося срока полезного использования объекта основных средств. В нашем примере данный срок составил 25 месяцев. В поле Специальный коэффициент укажите коэффициент (повышающий или понижающий), если он не равен 1.00.

В поле Специальный коэффициент укажите коэффициент (повышающий или понижающий), если он не равен 1.00.

<

В результате проведения документа сформируются проводки по переводу предмета лизинга в состав собственных основных средств, перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (БУ), перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (ВР), закрытие счета, предназначенного для учета неамортизируемой части стоимости ОС, при выкупе предмета лизинга (НУ, ВР).

Заключение

Начиная с релиза 3.0.42 1С:Бухгалтерия стало еще удобнее и проще вести учет лизинговых основных средств, находящихся на балансе лизингополучателя, за что хочется выразить благодарность разработчикам 1С. Но несмотря на это существует еще много нюансов в учете лизингового имущества. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы обязательно вам поможем.

Как рассчитать амортизацию сдаваемого в аренду имущества

Амортизация недвижимости является важным инструментом для владельцев сдаваемой в аренду недвижимости. Это позволяет вам вычесть из ваших налогов затраты на покупку и улучшение имущества в течение срока его полезного использования и, таким образом, снижает ваш налогооблагаемый доход в процессе.

Key Takeaways

- Владельцы сдаваемой в аренду недвижимости используют амортизацию для вычета покупной цены и затрат на улучшение из ваших налоговых деклараций.

- Амортизация начинается, как только имущество введено в эксплуатацию или доступно для сдачи в аренду.

- По соглашению большая часть сдаваемой в аренду жилой недвижимости в США амортизируется по ставке 3,636% каждый год в течение 27,5 лет.

- Амортизировать можно только стоимость зданий; нельзя обесценивать землю.

Списание налогов

Инвестирование в сдаваемую в аренду недвижимость может оказаться разумным финансовым ходом. Во-первых, сдаваемая в аренду недвижимость может обеспечить стабильный источник дохода, в то время как вы накапливаете капитал в собственности, поскольку она (в идеале) дорожает с течением времени. Есть также несколько налоговых льгот. Вы часто можете вычесть свои расходы на аренду из любого дохода от аренды, тем самым снижая свои общие налоговые обязательства.

Во-первых, сдаваемая в аренду недвижимость может обеспечить стабильный источник дохода, в то время как вы накапливаете капитал в собственности, поскольку она (в идеале) дорожает с течением времени. Есть также несколько налоговых льгот. Вы часто можете вычесть свои расходы на аренду из любого дохода от аренды, тем самым снижая свои общие налоговые обязательства.

Большинство расходов на аренду имущества, включая ипотечное страхование, налоги на имущество, расходы на ремонт и техническое обслуживание, расходы на домашний офис, страхование, профессиональные услуги и командировочные расходы, связанные с управлением, подлежат вычету в том году, когда вы тратите деньги.

Амортизация недвижимости

Другой ключевой налоговый вычет, а именно амортизационная скидка, работает несколько иначе. Амортизация — это процесс, используемый для вычета затрат на покупку и улучшение сдаваемого в аренду имущества. Вместо того, чтобы делать один большой вычет в год, когда вы покупаете (или улучшаете) имущество, амортизация распределяет вычет на весь срок полезного использования имущества.

Служба внутренних доходов (IRS) имеет очень специфические правила в отношении амортизации, и если вы владеете арендуемой недвижимостью, важно понимать, как работает этот процесс.

Какое имущество подлежит амортизации?

Согласно IRS, вы можете амортизировать арендованное имущество, если оно отвечает всем этим требованиям:

- Вы являетесь владельцем имущества (вы считаетесь владельцем, даже если имущество находится в долгу).

- Вы используете недвижимость в своем бизнесе или в качестве деятельности, приносящей доход.

- Имущество имеет определенный срок полезного использования, то есть что-то, что изнашивается, приходит в негодность, изнашивается, устаревает или теряет свою ценность по естественным причинам.

- Ожидается, что недвижимость прослужит более одного года.

Даже если имущество соответствует всем вышеперечисленным требованиям, оно не может быть амортизировано, если вы ввели его в эксплуатацию и выбыли из него (или больше не используете его в коммерческих целях) в том же году.

Обратите внимание, что земля не считается амортизируемой, поскольку она никогда не «используется». здания.

Когда начинается амортизация?

Вы можете начать принимать амортизационные отчисления, как только вы вводите недвижимость в эксплуатацию или когда она готова и доступна для использования в качестве аренды.

Вот пример: вы покупаете сдаваемую в аренду недвижимость 15 мая. После нескольких месяцев работы над домом вы готовы сдавать его 15 июля, поэтому вы начинаете размещать рекламу в Интернете и в местных газетах. Вы находите арендатора, и аренда начинается 1 сентября. Поскольку недвижимость была введена в эксплуатацию, то есть готова к сдаче в аренду и заселению, 15 июля, вы начнете амортизировать дом в июле, а не в сентябре. когда вы начнете собирать арендную плату.

Вы можете продолжать амортизировать имущество до тех пор, пока не будет выполнено одно из следующих условий:

- Вы вычли всю стоимость или другую основу в собственности.

- Вы выводите имущество из эксплуатации, даже если вы не полностью возместили его стоимость или иное основание. Недвижимость выводится из эксплуатации, когда вы больше не используете ее в качестве приносящей доход собственности, или если вы продаете или обмениваете ее, переводите ее в личное пользование, отказываетесь от нее или если она уничтожена.

Вы можете продолжать требовать амортизационный вычет за имущество, которое временно «простаивает» или не используется. Например, если вы делаете ремонт после того, как один арендатор съезжает, вы можете продолжать амортизировать имущество, пока готовите его к следующему.

Как рассчитать амортизацию

Три фактора определяют сумму амортизации, которую вы можете вычесть каждый год: ваша база в собственности, период восстановления и используемый метод амортизации.

Любая сдаваемая в аренду жилая недвижимость, введенная в эксплуатацию после 19 лет.86 амортизируется с использованием модифицированной системы ускоренного возмещения затрат (MACRS), метода учета, который распределяет затраты (и амортизационные отчисления) на 27,5 лет. Это количество времени, которое IRS считает «сроком полезного использования» арендованного имущества.

Это количество времени, которое IRS считает «сроком полезного использования» арендованного имущества.

Хотя при расчете амортизации всегда рекомендуется работать с квалифицированным налоговым бухгалтером, вот основные шаги:

- Определить основу имущества. Основой имущества является его стоимость или сумма, которую вы заплатили (наличными, с помощью ипотечного кредита или каким-либо другим способом) для приобретения имущества. Некоторые сборы за расчеты и расходы на закрытие, включая судебные издержки, сборы за регистрацию, опросы, налоги на передачу, страхование правового титула и любые суммы, которые продавец должен, которые вы согласны выплатить (например, задолженность по налогам), включены в основу. Некоторые сборы за расчеты и затраты на закрытие не могут быть включены в вашу базу. К ним относятся премии по страхованию от пожара, арендная плата за аренду имущества до закрытия и сборы, связанные с получением или рефинансированием кредита, включая баллы, премии по ипотечному страхованию, расходы на кредитный отчет и сборы за оценку.

- Раздельная стоимость земли и зданий. Поскольку вы можете амортизировать только стоимость здания, но не земли, вы должны определить стоимость каждого из них, чтобы амортизировать правильную сумму. Чтобы определить стоимость, вы можете использовать справедливую рыночную стоимость каждого из них на момент покупки недвижимости или вы можете основывать число на оценочной стоимости налога на недвижимость. Скажем, вы купили дом за 110 000 долларов. Самая последняя оценка налога на недвижимость оценивает недвижимость в 90 000 долларов, из которых 81 000 долларов приходится на дом и 9 долларов на недвижимость.000 за землю. Таким образом, вы можете выделить 90% (81 000 долларов США ÷ 90 000 долларов США) от покупной цены на дом и 10% (9 000 долларов США ÷ 90 000 долларов США) от покупной цены на землю.

- Определите свою основу в доме. Теперь, когда вы знаете основу собственности (дом плюс земля) и стоимость дома, вы можете определить свою основу в доме. Используя приведенный выше пример, ваша база в доме — сумма, которая может быть обесценена, — составит 99 000 долларов (90% от 110 000 долларов). Ваша база на земле составит 11 000 долларов (10% от 110 000 долларов).

- При необходимости определите скорректированную базу. Возможно, вам придется увеличивать или уменьшать базис для определенных событий, которые происходят между моментом покупки недвижимости и моментом, когда она будет готова к сдаче в аренду. Примеры увеличения базы включают стоимость любых дополнений или улучшений со сроком полезного использования не менее одного года, сделанных до того, как вы сдадите имущество в эксплуатацию, деньги, потраченные на восстановление поврежденного имущества, стоимость предоставления коммунальных услуг в отношении имущества и определенные судебные издержки. Уменьшение базы может происходить из страховых выплат, которые вы получаете в результате повреждения или кражи, убытков от несчастных случаев, не покрываемых страховкой, по которой вы взяли вычет, и денег, которые вы получаете для предоставления сервитута.

Используя приведенный выше пример, ваша база в доме — сумма, которая может быть обесценена, — составит 99 000 долларов (90% от 110 000 долларов). Ваша база на земле составит 11 000 долларов (10% от 110 000 долларов).

Используя приведенный выше пример, ваша база в доме — сумма, которая может быть обесценена, — составит 99 000 долларов (90% от 110 000 долларов). Ваша база на земле составит 11 000 долларов (10% от 110 000 долларов).

Какую систему использовать

Следующий шаг включает в себя определение того, какая из двух MACRS применяется: Общая система амортизации (GDS) или Альтернативная система амортизации (ADS). GDS применяется к большинству объектов, находящихся в эксплуатации, и, как правило, вы должны использовать его, если только вы не сделаете безоговорочный выбор в пользу ADS или закон не требует от вас использования ADS.

ADS обязателен, когда свойство:

- Имеет квалифицированное деловое использование 50% времени или менее

- Освобождается от налогов

- Финансируется освобожденными от налогов облигациями

- Используется преимущественно в сельском хозяйстве

Как правило, вы будете использовать GDS, если у вас нет такой причины для использования ADS. Опять же, рекомендуется проконсультироваться с квалифицированным налоговым бухгалтером, который поможет определить наиболее выгодный способ амортизации сдаваемой в аренду недвижимости.

Как только вы узнаете, какая система MACRS применяется, вы сможете определить период восстановления собственности. Срок окупаемости с использованием GDS составляет 27,5 лет для арендного жилья. Если вы используете ADS, период восстановления для того же типа имущества составляет 30 лет для имущества, введенного в эксплуатацию после 31 декабря 2017 г., или 40 лет, если оно было введено в эксплуатацию до этого.

Затем определите сумму, которую вы можете амортизировать каждый год. Поскольку большая часть сдаваемой в аренду жилой недвижимости использует GDS, мы сосредоточимся на этом расчете.

За каждый полный год, в течение которого имущество находится в эксплуатации, вы будете амортизировать равную сумму: 3,636% каждый год, пока вы продолжаете амортизировать имущество. Если имущество использовалось менее одного года (например, вы купили дом в мае и начали сдавать его в июле), вы будете амортизировать меньший процент в этом году, в зависимости от того, когда оно было введено в эксплуатацию. Согласно таблице GDS Residential Rental Property от IRS, это:

Согласно таблице GDS Residential Rental Property от IRS, это:

| Январь | 3,485% |

| Февраль | 3,182% |

| март | 2,879% |

| апрель | 2,576% |

| Май | 2,273% |

| июнь | 1,970% |

| июль | 1,667% |

| Август | 1,364% |

| Сентябрь | 1,061% |

| Октябрь | 0,758% |

| ноябрь | 0,455% |

| 9 декабря0003 | 0,152% |

Например, возьмем дом стоимостью 99 000 долларов, который был сдан в эксплуатацию 15 июля.

- За первый год вы обесценитесь на 1,667 %, или 1 650,33 доллара (99 000 долларов x 1,667 %).

- За каждый последующий год вы будете амортизировать по ставке 3,636%, или 3 599,64 доллара США, при условии, что аренда будет использоваться в течение всего года.

Обратите внимание, что эта цифра по сути эквивалентна взятию основы и делению на 27,5 периода восстановления: 9 долларов США.9000 ÷ 27,5 = 3600 долларов. Небольшая разница связана с первым годом частичного обслуживания.

Насколько амортизация снижает налоговые обязательства?

Если вы сдаете недвижимость в аренду, вы обычно указываете свои доходы от аренды и расходы на каждую сдаваемую в аренду собственность в соответствующей строке Приложения E при подаче годовой налоговой декларации. Затем чистая прибыль или убыток заносится в форму 1040. Амортизация является одним из расходов, которые вы включите в Приложение E, поэтому сумма амортизации эффективно снижает ваши налоговые обязательства за год.

Например, если вы обесцениваете 3599,64 доллара и находитесь в налоговой категории 22%, вы сэкономите 791,92 доллара (3599,64 доллара x 0,22) в виде налогов в этом году.

Итог

Амортизация может быть ценным инструментом, если вы инвестируете в сдаваемую в аренду недвижимость, потому что она позволяет вам распределить стоимость покупки недвижимости на десятилетия, тем самым уменьшая ежегодный налоговый счет. Конечно, если вы амортизируете имущество, а затем продаете его по цене, превышающей ее амортизированную стоимость, вы должны будете заплатить налог на эту прибыль в виде налога на возврат амортизации.

Поскольку законы о налогах на арендное имущество сложны и периодически меняются, всегда рекомендуется работать с квалифицированным налоговым бухгалтером при создании, управлении и продаже вашего бизнеса по аренде недвижимости. Таким образом, вы можете быть уверены, что получите наиболее благоприятный налоговый режим и избежите каких-либо неожиданностей во время налогообложения.

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или в Министерство жилищного строительства и городского развития США (HUD).

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Налоговая служба. «Советы по доходу от аренды недвижимости, вычетам и ведению учета».

Налоговая служба. «Публикация 946, Как амортизировать имущество».

Налоговая служба. «Публикация 551, Основа активов».

Налоговая служба. «Публикация 527, Сдаваемая в аренду жилая недвижимость», стр. 11.

Восстановление амортизации: определение, расчет и примеры

Что такое восстановление амортизации?

Возврат амортизации — это прибыль, полученная от продажи амортизируемого основного имущества, которая должна отражаться как обычный доход для целей налогообложения. Возмещение амортизации оценивается, когда цена продажи актива превышает налоговую базу или базу скорректированной стоимости. Таким образом, разница между этими цифрами «восстанавливается» путем отражения ее в качестве обычного дохода.

О возврате амортизации сообщается в форме 4797 Службы внутренних доходов (IRS).

Ключевые выводы

- Возврат амортизации — это налоговое положение, которое позволяет IRS взимать налоги с любой прибыльной продажи актива, который налогоплательщик использовал для ранее зачета налогооблагаемого дохода.

- Возврат амортизации не недвижимого имущества облагается налогом по обычной ставке подоходного налога налогоплательщика, а не по более благоприятной ставке налога на прирост капитала.

- Возвратная амортизация по доходам, относящимся к недвижимости, ограничена максимальным значением 25% на 2022 год9.0008

- Чтобы рассчитать сумму возмещения амортизации, скорректированную базовую стоимость актива необходимо сравнить с продажной ценой актива.

Понимание возврата амортизации

Компании учитывают износ основных средств посредством амортизации. Амортизация распределяет затраты, связанные с использованием актива, в течение нескольких лет. IRS публикует конкретные графики амортизации для различных классов активов. Таблицы сообщают налогоплательщику, какой процент от стоимости актива может вычитаться каждый год, и количество лет, за которое могут производиться вычеты.

Для целей налогообложения ежегодные расходы на амортизацию снижают обычный доход, который компания или физическое лицо выплачивает каждый год, и уменьшают базу скорректированной стоимости актива. Если амортизируемый актив выбывает или продается с прибылью, обычная ставка налога на прибыль будет применяться к сумме амортизационных отчислений, ранее понесенных в отношении актива.

Если амортизируемый актив выбывает или продается с прибылью, обычная ставка налога на прибыль будет применяться к сумме амортизационных отчислений, ранее понесенных в отношении актива.

Возврат амортизации — это налоговое положение, которое позволяет IRS взимать налоги с любой прибыльной продажи актива, которую налогоплательщик ранее использовал для компенсации своего налогооблагаемого дохода. Поскольку амортизация актива может использоваться для вычета обычного дохода, любая прибыль от выбытия актива должна отражаться и облагаться налогом как обычный доход, а не по более благоприятной ставке налога на прирост капитала.

Амортизируемые капитальные активы, удерживаемые предприятием более года, считаются имуществом по Разделу 1231, как это определено в разделе 1231 Кодекса IRS. Раздел 1231 является зонтиком как для имущества по Разделу 1245, так и для имущества по Разделу 1250. Раздел 1245 относится к капитальному имуществу, которое не является зданием или конструкционным элементом. Раздел 1250 относится к недвижимому имуществу, такому как здания и земля. Налоговая ставка для возмещения амортизации будет зависеть от того, является ли актив активом по разделу 1245 или 1250.

Раздел 1250 относится к недвижимому имуществу, такому как здания и земля. Налоговая ставка для возмещения амортизации будет зависеть от того, является ли актив активом по разделу 1245 или 1250.

Примеры возмещения амортизации

Раздел 1245 Возврат амортизации

Первым шагом в оценке возмещения амортизации является определение стоимостной основы актива. Первоначальная стоимость – это цена, уплаченная за приобретение актива. База скорректированной стоимости представляет собой базу первоначальной стоимости за вычетом любых разрешенных или допустимых понесенных расходов на амортизацию. Например, если бизнес-оборудование было приобретено за 10 000 долларов США, а расходы на амортизацию составляют 2000 долларов США в год, его скорректированная базовая стоимость через четыре года будет 10 000 долларов – (2000 долларов США x 4) = 2000 долларов США.

Для целей налога на прибыль амортизация будет восстановлена, если оборудование будет продано с прибылью. Если оборудование будет продано за 3 000 долларов США, бизнес получит налогооблагаемую прибыль в размере 3 000 – 2 000 долларов США = 1 000 долларов США. Легко предположить, что в результате продажи возник убыток, поскольку актив был куплен за 10 000 долларов, а продан всего за 3 000 долларов. Однако прибыли и убытки учитываются на основе скорректированной стоимости, а не на основе первоначальной стоимости. Причина использования этого метода заключается в том, что налогоплательщик получил более низкий обычный доход за предыдущие годы из-за ежегодных расходов на амортизацию.

Легко предположить, что в результате продажи возник убыток, поскольку актив был куплен за 10 000 долларов, а продан всего за 3 000 долларов. Однако прибыли и убытки учитываются на основе скорректированной стоимости, а не на основе первоначальной стоимости. Причина использования этого метода заключается в том, что налогоплательщик получил более низкий обычный доход за предыдущие годы из-за ежегодных расходов на амортизацию.

Реализованную прибыль от продажи актива необходимо сравнить с накопленной амортизацией. Меньшая из двух цифр считается возвратом амортизации. В приведенном выше примере, поскольку реализованная прибыль от продажи оборудования составляет 1000 долларов, а накопленная амортизация за четвертый год составляет 8000 долларов, возврат амортизации составляет 1000 долларов. Эта восстановленная сумма будет рассматриваться как обычный доход при подаче налогов за год.

Вместо этого предположим, что оборудование в приведенном выше примере было продано за 12 000 долларов. В этом случае вся накопленная амортизация в размере 8000 долларов США рассматривается как обычный доход для целей восстановления амортизации. Дополнительные 2000 долларов рассматриваются как прирост капитала и облагаются налогом по льготной ставке прироста капитала. Амортизация не подлежит возмещению, если убыток был получен при продаже амортизируемого актива.

В этом случае вся накопленная амортизация в размере 8000 долларов США рассматривается как обычный доход для целей восстановления амортизации. Дополнительные 2000 долларов рассматриваются как прирост капитала и облагаются налогом по льготной ставке прироста капитала. Амортизация не подлежит возмещению, если убыток был получен при продаже амортизируемого актива.

Неперехваченный участок 1250 Прирост

Возврат амортизации недвижимого имущества не облагается налогом по обычной ставке дохода, если в течение всего срока службы имущества применялась линейная амортизация. Любая ранее начисленная ускоренная амортизация по-прежнему облагается налогом по обычной ставке подоходного налога при восстановлении. Однако это редкое явление, потому что IRS обязала всю недвижимость после 1986 года амортизироваться линейным методом.

Часть прибыли сверх первоначальной стоимости облагается налогом как прирост капитала и подпадает под льготную ставку налога на долгосрочную прибыль, но часть, связанная с амортизацией, облагается налогом по ставке налога на непогашенную прибыль по разделу 1250, характерной только для прибыли.

Добавить комментарий