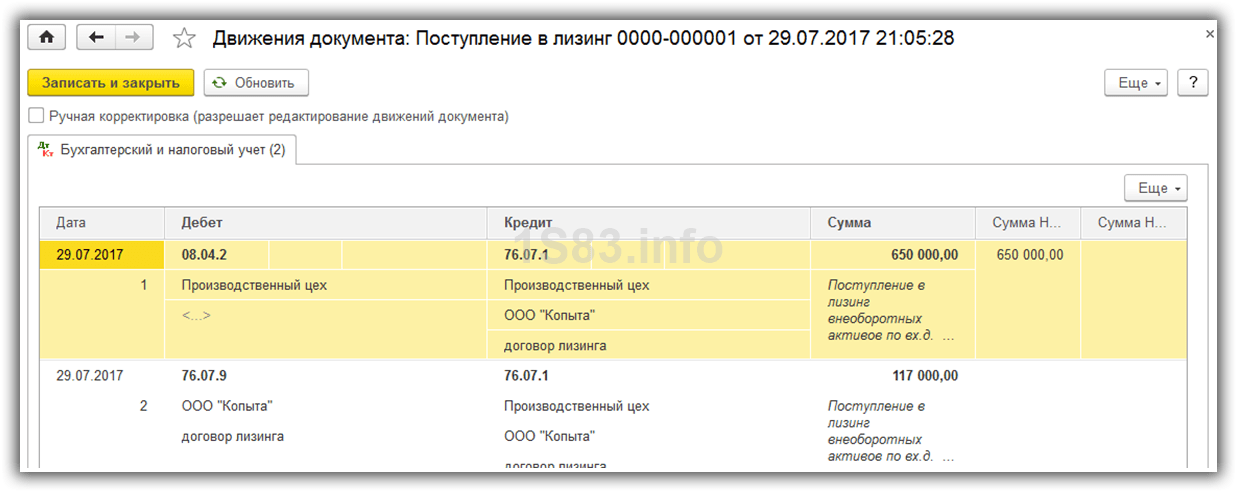

Амортизация автомобиля в лизинге на балансе лизингополучателя: Амортизация лизингового имущества у лизингополучателя

Амортизация лизингового имущества у лизингополучателя \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Амортизация лизингового имущества у лизингополучателя

Подборка наиболее важных документов по запросу Амортизация лизингового имущества у лизингополучателя (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Амортизация:

- 1 и 2 амортизационная группа налог на имущество

- 10 амортизационная группа

- 210.00.13.11.111

- 220.25.11.23.140

- 271 КОСГУ

- Ещё…

- Лизинг:

- Автомобиль в лизинг

- Амортизация автомобиля в лизинге

- Амортизация автомобиля в лизинге на балансе лизингодателя

- Амортизация лизингового автомобиля на балансе лизингополучателя

- Амортизация при лизинге

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 264 “Прочие расходы, связанные с производством и (или) реализацией” главы 25 “Налог на прибыль организаций” НК РФ

(Юридическая компания “TAXOLOGY”)Лизингополучатель по договору выкупного лизинга учитывал лизинговые платежи единовременно согласно подп. 10 п. 1 ст. 264 НК РФ. Налоговый орган пришел к выводу, что часть лизинговых платежей составляет в действительности выкупную цену, в связи с чем такие платежи подлежали списанию через амортизацию. Суд согласился с налоговым органом. Для целей налогообложения лизинговых операций должна учитываться реальная выкупная цена, которая в п. 3 Постановления Пленума ВАС РФ от 14.03.2014 N 17, Постановлении Президиума ВАС РФ от 12.07.2011 N 17389/10 определена как часть лизинговых платежей, составляющих сумму затрат лизингодателя на покупку предметов лизинга, за вычетом амортизации. Часть лизинговых платежей, составляющих реальную выкупную цену, должна квалифицироваться в качестве авансов в счет будущей передачи предмета лизинга в собственность лизингополучателя, что подтверждается разъяснениями Минфина России (письма от 24.11.2015 N 03-03-06/1/68220, от 12.02.2016 N 03-03-06/3/7617, от 06.11.2018 N 03-03-06/2/79754), данные платежи могут быть списаны через начисление амортизации после перехода права собственности на предмет лизинга к лизингополучателю.

10 п. 1 ст. 264 НК РФ. Налоговый орган пришел к выводу, что часть лизинговых платежей составляет в действительности выкупную цену, в связи с чем такие платежи подлежали списанию через амортизацию. Суд согласился с налоговым органом. Для целей налогообложения лизинговых операций должна учитываться реальная выкупная цена, которая в п. 3 Постановления Пленума ВАС РФ от 14.03.2014 N 17, Постановлении Президиума ВАС РФ от 12.07.2011 N 17389/10 определена как часть лизинговых платежей, составляющих сумму затрат лизингодателя на покупку предметов лизинга, за вычетом амортизации. Часть лизинговых платежей, составляющих реальную выкупную цену, должна квалифицироваться в качестве авансов в счет будущей передачи предмета лизинга в собственность лизингополучателя, что подтверждается разъяснениями Минфина России (письма от 24.11.2015 N 03-03-06/1/68220, от 12.02.2016 N 03-03-06/3/7617, от 06.11.2018 N 03-03-06/2/79754), данные платежи могут быть списаны через начисление амортизации после перехода права собственности на предмет лизинга к лизингополучателю. Поскольку заключенные налогоплательщиком договоры являлись договорами выкупного лизинга с установленной минимальной (символической) выкупной цены предмета лизинга, реальная выкупная цена, учитываемая для целей налогообложения по налогу на прибыль, должна определяться как часть лизинговых платежей, указанных в графике и составляющих сумму затрат лизингодателя на покупку предметов лизинга, за вычетом амортизационных отчислений.

Поскольку заключенные налогоплательщиком договоры являлись договорами выкупного лизинга с установленной минимальной (символической) выкупной цены предмета лизинга, реальная выкупная цена, учитываемая для целей налогообложения по налогу на прибыль, должна определяться как часть лизинговых платежей, указанных в графике и составляющих сумму затрат лизингодателя на покупку предметов лизинга, за вычетом амортизационных отчислений.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Консультативное заключение Суда Евразийского экономического союза от 10.07.2020 N СЕ-2-1/2-20-БК

Согласно статье 1 Конвенции Содружества Независимых Государств о межгосударственном лизинге от 25 ноября 1998 года под финансовой арендой (лизингом) понимается вид инвестиционно-предпринимательской деятельности, связанной с приобретением имущества и передачей его в пользование по договору государству в лице его уполномоченных органов, физическому или юридическому лицу на определенный срок в целях получения прибыли (дохода) или достижения социального эффекта с учетом амортизации предмета лизинга при участии лизингодателя, поставщика, лизингополучателя и других участников лизингового проекта.

Амортизация легкового автомобиля в лизинге

Печать

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ В УСЛОВИЯХ АРЕНДЫ И ЛИЗИНГА

Основным источником погашения контрактной стоимости объекта аренды (лизинга) в течение срока договора аренды (лизинга) являются амортизационные отчисления по данному объекту, которые производятся ежемесячно в течение срока договора аренды (лизинга) арендатором (лизингополучателем) либо арендодателем (лизингодателем):

-при исполнении договора аренды – установленными способами, методами и правилами;

-при

исполнении договора лизинга – принятыми в соответствии с условиями договора

способами и методами исходя из амортизируемой стоимости объекта лизинга,

размеров и периодичности перечисления лизинговых платежей, установленных

договором лизинга, независимо от формы лизинга. Индивидуальные предприниматели

также начисляют амортизацию в соответствии с условиями договора лизинга.

Начисление амортизации по объектам лизинга начинается с месяца их ввода в эксплуатацию лизингополучателем. Если договором лизинга предусмотрено начисление амортизации до ввода объекта лизинга в эксплуатацию, амортизационные отчисления в соответствии с графиком лизинговых платежей относятся на расходы будущих периодов и включаются в затраты на производство, расходы на реализацию, прочие расходы по текущей деятельности, прочие расходы в месяце ввода объекта лизинга в эксплуатацию. (ред. постановлений Минэкономики, Минфина, Минстройархитектуры от 30.09.2011 N 162/101/45, от 22.12.2012 N 117/80/37)

Амортизируемая

за срок договора стоимость объекта лизинга устанавливается с учетом требований

законодательства договором по согласованию между лизингодателем и

лизингополучателем. При этом за срок действия договора как лизингодатель, так и

лизингополучатель имеют право производить начисление амортизации в сумме, не

превышающей разницу между контрактной стоимостью объекта лизинга и его выкупной

(остаточной) стоимостью, определяемой условиями договора.

Если условиями договора лизинга на период его действия размеры амортизационных отчислений по объекту лизинга не определены, то амортизация начисляется линейным способом, исходя из нормативного срока службы.

Амортизация по отдельным объектам лизинга:

-предметам интерьера (включая офисную мебель), предметам для отдыха, досуга и развлечений, легковым автомобилям (кроме автомобилей, относимых к специальным, и автомобилей, используемых для услуг такси) – начисляется линейным способом;

-зданиям,

сооружениям, передаточным устройствам – начисляется исходя из срока полезного

использования, установленного в диапазоне от нормативного срока службы, в

соответствии с пунктом 17 настоящей Инструкции, уменьшенного на срок фактической

эксплуатации, до 1/5 указанной разницы, но не менее трех лет.(Постановление Минэкономики, Минфина, Минстройархитектуры от

02.12.

При невозможности выделения амортизируемой стоимости объекта лизинга по договору международного лизинга амортизация начисляется от контрактной стоимости объекта за вычетом выкупной стоимости.

При сдаче в аренду объектов основных средств (в том числе предприятия как имущественного комплекса или его части) амортизационные отчисления от их стоимости включаются арендодателем в состав затрат на производство, расходов на реализацию либо прочих расходов в соответствии с законодательством. При сдаче в лизинг объектов основных средств (в том числе предприятия как имущественного комплекса или его части) амортизационные отчисления от их стоимости:

1.Если указанные объекты находятся на бухгалтерском учете у лизингодателя (на учете у индивидуального предпринимателя), включаются:

-лизингодателем – в состав затрат на производство, расходов на реализацию, прочих расходов по текущей деятельности, прочих расходов;

-лизингополучателем – в состав затрат на производство, расходов на реализацию, расходов индивидуального предпринимателя как часть лизингового платежа, подлежащего перечислению лизингодателю;

2. Если

указанные объекты находятся на бухгалтерском учете у лизингополучателя (на

учете у индивидуального предпринимателя):

Если

указанные объекты находятся на бухгалтерском учете у лизингополучателя (на

учете у индивидуального предпринимателя):

-лизингодателем – не начисляются;

-лизингополучателем – включаются в состав затрат на производство или расходов на реализацию, расходов индивидуального предпринимателя.(п. 56 в ред. постановления Минэкономики, Минфина, Минстройархитектуры от 22.12.2012 N 117/80/37).

Капитальные затраты, осуществляемые арендодателем после заключения договора до передачи объекта аренды, изменяющие его стоимость, возмещаются в виде амортизационных отчислений, включаемых в состав арендных платежей.

Капитальные

затраты, осуществляемые арендатором (лизингополучателем), изменяющие стоимость

арендованных (полученных в лизинг) объектов основных средств, подлежащих по

истечении договора аренды (лизинга) возврату арендодателю (лизингодателю),

возмещаются арендодателем (лизингодателем) на условиях договора аренды

(лизинга) либо лизингополучателем путем ежемесячного начисления по ним

амортизации на условиях договора лизинга.

Если договором возмещение неотделимых улучшений объектов аренды (лизинга), подлежащих по окончании срока договора возврату, не предусмотрено, то стоимость, недоамортизированная на дату окончания срока договора аренды (лизинга), включается арендатором (лизингополучателем) в состав прочих расходов.(В ред. постановления Минэкономики, Минфина, Минстройархитектуры от 22.12.2012 N 117/80/37)

Расходы,

отражаемые арендатором (лизингополучателем) в виде присоединенной стоимости

полученного по договору аренды (лизинга) объекта основных средств,

амортизируются с месяца, следующего за месяцем начала использования указанных

улучшений (в случае капитальных затрат на неотделимые улучшения объекта), за

месяцем ввода в эксплуатацию данного объекта (в случае затрат по доставке,

монтажу и установке, а также других расходов, связанных с приобретением и

созданием основных средств). Амортизация осуществляется с использованием срока

полезного использования, установленного в диапазоне от срока, оставшегося до

окончания договора аренды (лизинга) (для бессрочного договора аренды – от 1

года), до верхней границы диапазона срока полезного использования для основного

объекта аренды (лизинга), установленного в соответствии с настоящей

Инструкцией, до выкупа, возврата или выбытия объекта.

После возврата объекта аренды амортизационные отчисления по нему производятся арендодателем.

В случае возврата объекта лизинга и неиспользования его для собственных нужд лизингодателя амортизационные отчисления:

-не производятся лизингодателем в пределах 12 месяцев начиная с месяца возврата объекта лизинга;

-по истечении этого срока амортизационные отчисления производятся лизингодателем ежемесячно исходя из установленных нормативных сроков службы линейным способом с включением в состав прочих расходов по текущей деятельности.(В ред. постановления Минэкономики, Минфина, Минстройархитектуры от 22.12.2012 N 117/80/37).

В

случаях предоставления некоммерческими организациями в аренду объектов основных

средств (или их частей) суммы амортизационных отчислений по объекту (или его

части), сданному в аренду, возмещаются путем включения в состав арендной платы. Амортизация рассчитывается линейным способом. Срок полезного использования по

таким объектам устанавливается равным нормативному сроку службы.

Амортизация рассчитывается линейным способом. Срок полезного использования по

таким объектам устанавливается равным нормативному сроку службы.

При подготовке статьи использовалась гл. 5 Постановления Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 27.02.2009 N 37/18/6 (ред. от 22.12.2012) “Об утверждении Инструкции о порядке начисления амортизации основных средств и нематериальных активов”

Часть 3 – Учет амортизации по аренде

Пакет сделокУчет операционной аренды: Часть 3. Учет амортизации по аренде

Автор: Амир Дабири, 16 июня 2014 г. в лизинг в первый раз, важно понимать, как учитывать лизинговые операции в бухгалтерских книгах. При операционной аренде арендаторы заключают договор на использование актива, но права собственности на транспортное средство остаются у дилера. Учет операционной аренды обычно называют «забалансовым финансированием». Это связано с тем, что дебиторская задолженность по операционной аренде не приводит к возникновению каких-либо активов или обязательств, отраженных в балансе дилерского центра.

Учет операционной аренды обычно называют «забалансовым финансированием». Это связано с тем, что дебиторская задолженность по операционной аренде не приводит к возникновению каких-либо активов или обязательств, отраженных в балансе дилерского центра.

При операционной аренде арендованная единица остается в бухгалтерском учете. Однако они не остаются в учете как непроданные запасы. Общая стоимость непроданного транспортного средства реклассифицируется из непроданных запасов в состав лизинговых запасов (еще один балансовый счет актива).

Чтобы продемонстрировать, мы можем начать с рассмотрения упрощенного примера проводки операционной аренды (дополнительную информацию об учетных записях аренды см. в разделе Учет изъятия права собственности на аренду: Часть 1. Учет аренды). В примере мы видим бухгалтерские проводки, сделанные при проводке аренды для автомобиля, который был куплен за 5000 долларов США, при этом общая сумма арендных платежей составляет 15000 долларов США.

Для записи учета операционной аренды:

| Счет ГК | Дебет | Кредит |

| Дебиторская задолженность | 15 000 | |

| Незаработанные арендные платежи | 15 000 | |

| Арендованный инвентарь | 5000 | |

| Непроданные запасы | 5000 |

Стоимость транспортного средства будет оставаться на счете арендованных запасов в течение всего срока аренды. Однако операционная аренда должна амортизироваться в течение срока аренды. Остаточная стоимость транспортного средства устанавливается в момент аренды, и амортизация признается в течение срока аренды, амортизируя транспортное средство до остаточной стоимости. Остаточная стоимость – это оценка того, сколько будет стоить транспортное средство после завершения аренды.

Для демонстрации предположим, что мы признали амортизацию в размере 100 долл. США для нашей арендованной единицы. Запись в книгу учета накопленной амортизации и амортизационных отчислений будет выглядеть следующим образом.

Для отражения амортизации по операционной аренде:

| Счет ГК | Дебет | Кредит |

| Расходы на амортизацию по аренде | 100 | |

| Накопленная амортизация | 100 |

Преимущество пакета сделок заключается в том, что вам не нужно беспокоиться о самостоятельном вводе данных! С Deal Pack Pro амортизация будет рассчитываться и бронироваться для каждого арендованного автомобиля одним нажатием кнопки!

Подписаться на блог пакета предложений

Логотип ABCoAСделано ABCoA

ABCoA — это компания, предлагающая программное обеспечение как услугу и специализирующаяся на субстандартном секторе. Наш облачный

Экосистема обрабатывает каждую часть бизнес-операций — повышая производительность, безопасность и точность,

при объединении поставщиков и снижении затрат.

Наш облачный

Экосистема обрабатывает каждую часть бизнес-операций — повышая производительность, безопасность и точность,

при объединении поставщиков и снижении затрат.

С 1983 года ABCoA помогает покупать здесь, платить здесь дилерам подержанных автомобилей и субстандартным финансовым компаниям. устраняйте дублирование, сохраняйте соответствие требованиям и добивайтесь успеха с помощью комплексного программного обеспечения, ориентированного на клиента и надежная поддержка. Клиенты, правильно использующие пакет сделок, никогда не проигрывали аудит IRS.

Компания ABCoA, недавно получившая награду Top Online Accounting Software for Deal Pack, постоянно повышает

стандарт для программного обеспечения в субстандартной индустрии и помогает клиентам расти благодаря нашей приверженности

качество, инновации и сервис. Штаб-квартира в Джексонвилле, штат Флорида, с сотрудниками в четырех

государства, мы остаемся семейной собственностью и управляемой.

Чтобы узнать больше о ABCoA, посетите сайт www.abcoa.com.

Запросить демонстрацию

Каковы последствия аренды в отчете о прибылях и убытках? | Малый бизнес

Фрейзер Шерман Обновлено 20 ноября 2020 г.

Правила бухгалтерского учета делят договоры аренды на два класса. Когда вы арендуете оборудование или здание на относительно короткий срок, у вас есть операционная аренда, объясняет AccountingTools. Если вы арендуете долгосрочно или по договору аренды с выкупом, у вас есть капитальная или финансовая аренда. Оба класса влияют на отчет о прибылях и убытках и балансовый отчет, но немного по-разному.

Совет

Арендные платежи являются расходами, и вы указываете их как таковые в отчетах о прибылях и убытках вашей компании. Вы также указываете износ или амортизацию аренды как расход, объединяя две статьи в одну отрицательную сумму, которую вы вычитаете из валового дохода вашей компании.

Капитальный и операционный лизинг Пример

Если вы платите за аренду чего-либо у поставщика, а затем возвращаете это, когда закончите, у вас есть операционный лизинг. Классическим примером операционной аренды является лизинг легковых и грузовых автомобилей. Арендуйте, а не покупайте, а затем возвращайте их по истечении срока аренды. Таким образом, вы можете поддерживать автопарк, не беспокоясь о стоимости ремонта или утилизации и замене автомобилей по мере их старения.

Классическим примером операционной аренды является лизинг легковых и грузовых автомобилей. Арендуйте, а не покупайте, а затем возвращайте их по истечении срока аренды. Таким образом, вы можете поддерживать автопарк, не беспокоясь о стоимости ремонта или утилизации и замене автомобилей по мере их старения.

Согласно Business News Daily, вы можете взять в оперативный лизинг широкий спектр оборудования для удовлетворения ваших потребностей в области информационных технологий, производства, строительства и так далее. Многие малые предприятия выбирают этот вариант, потому что это дешевле, чем покупка. Первоначальный взнос часто ниже, чем если бы вы купили, как и ежемесячные платежи. Договор на обслуживание арендованного оборудования избавляет вас от необходимости иметь штатную ремонтную бригаду. Также легче вернуть оборудование, когда оно устаревает или когда появляется более новая модель.

Разница между операционной и капитальной арендой заключается в условиях сделки. Допустим, ваша компания арендует экскаватор. Это может быть еще один пример операционной аренды, но если он соответствует любому из пяти условий, это аренда капитала.

Это может быть еще один пример операционной аренды, но если он соответствует любому из пяти условий, это аренда капитала.

- Вы арендуете, чтобы владеть. Актив перейдет в вашу собственность по окончании срока аренды.

- У вас есть возможность купить актив со скидкой по окончании срока аренды.

- Срок аренды составляет не менее трех четвертей срока полезного использования актива. Срок полезного использования в этом контексте измеряется стандартами бухгалтерского учета, а не тем, как долго вы что-то фактически используете.

- Текущая стоимость арендных платежей превышает 90 процентов справедливой рыночной стоимости актива. Существуют стандартные бухгалтерские формулы для определения приведенной стоимости аренды, растянувшейся, например, на три года вперед.

- Оборудование настолько специализировано, что никто другой не может его использовать.

Операционная и финансовая аренда Учет

Совет по финансовым стандартам, который контролирует правила бухгалтерского учета, изменил способ учета аренды, предупреждает Cohen & Co. В прошлом вы отражали расходы по обеим аренде в отчете о прибылях и убытках, а также отражали финансовую аренду в балансе. Новые правила включают в баланс и операционные расходы. Новые правила применяются к публичным компаниям в настоящее время и, как ожидается, будут применяться к частным компаниям в ближайшем будущем.

В прошлом вы отражали расходы по обеим аренде в отчете о прибылях и убытках, а также отражали финансовую аренду в балансе. Новые правила включают в баланс и операционные расходы. Новые правила применяются к публичным компаниям в настоящее время и, как ожидается, будут применяться к частным компаниям в ближайшем будущем.

Если у вас есть операционная аренда, вы записываете платежи, которые вы делаете арендодателю, как расходы по аренде в отчете о прибылях и убытках вместе с амортизацией. Журнал CPA отмечает, что вы сообщаете о них как об одном элементе. В отличие от старых стандартов, вы указываете текущую стоимость операционной аренды в балансе. Право пользования оборудованием является активом; стоимость аренды является обязательством.

Капитальная аренда также влияет на отчет о прибылях и убытках. Вы сообщаете амортизацию, а также проценты по основной сумме аренды. Вы также записываете право на использование и стоимость аренды соответственно как актив и обязательство в балансе.

Добавить комментарий