Акт учета работы спецтехники образец: Образцы и бланки документов | АТОНСТРОЙ

Спецтехника \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Спецтехника

Данный ресурс содержит подборки наиболее важных и актуальных документов по различным тематикам. Здесь вы найдете нормативные акты, статьи и консультации экспертов, формы документов по интересующим вас темам:

16.139 Специалист по эксплуатации подъемных сооружений

Автогрейдер

Автокран

Автокран окоф

Автокран опо

Автокран транспортный налог

Автомобили грузовые (кроме включенных по коду 57000)

Автомобили специального назначения

Автомобили специальные

Автопогрузчик

Автопогрузчик амортизационная группа

Амортизационная группа погрузчик

Амортизационная группа экскаватор

Аренда башенного крана с экипажем

Аренда спецтехники

Аренда спецтехники косгу

Аренда строительной техники

Аренда техники с экипажем

Безопасность аттракционов.

Буровая установка амортизационная группа

Буровая установка недвижимое имущество

В экипажах штатной боевой (специальной) техники на гусеничном и колесном шасси

Взыскание расходов на эвакуатор

Виды самоходных машин

Вилочный погрузчик окоф

Внесение изменений в паспорт самоходной машины

Внештатный инспектор гостехнадзора

Водитель погрузчика

Водительское удостоверение тракториста

Выдача ПСМ

Выдача специального разрешения на движение по автомобильным дорогам тяжеловесного и (или) крупногабаритного транспортного средства

Выпуск на линию погрузчиков

Госпошлина за регистрацию самоходной машины

Гост бульдозер

Гост краны грузоподъемные

Гост тележки

ГОСТ трактор

Гостехнадзор

ГОСТЕХНАДЗОР РХ

Гостехнадзор Санкт-Петербурга

Гостехнадзор сахалинской области

Гостехнадзор снятие с учета

Гостехнадзор ФНС

Государственная регистрация самоходных машин

Государственная регистрация тракторов

Государственная регистрация тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним

Грузовые тележки

Грузоподъемные краны

Договор аренды башенного крана без экипажа

Договор аренды офисной техники

Договор аренды спецтехники без экипажа

Договор аренды спецтехники с экипажем

Договор аренды строительной техники с экипажем

Договор аренды трактора

Договор аренды трактора с экипажем

Договор возмездного оказания услуг спецтехники

Договор купли продажи квадроцикла

Договор купли продажи погрузчика

Договор купли продажи самоходной машины

Договор купли продажи снегохода

Договор купли-продажи самоходной машины

Договор на оказание услуг строительной техники

Договор на услуги эвакуатора

Договор оказания услуг автокраном

Договор оказания услуг спецтехникой

Должностная инструкция водителя автопогрузчика

Должностная инструкция машиниста башенного крана

Должностная инструкция машиниста бульдозера

Должностная инструкция машиниста крана

Должностная инструкция машиниста крана автомобильного

Должностная инструкция машиниста экскаватора

Должностная инструкция машиниста экскаватора 5 разряда

Должностная инструкция машиниста экскаватора 6 разряда

Должностная инструкция тракториста

Должностная инструкция тракториста 5 разряда

Должностная инструкция тракториста машиниста

Должностная инструкция тракториста-машиниста сельскохозяйственного производства

Должность тракторист

Допуск к управлению самоходными машинами

Другое механическое транспортное средство

Дубликат псм

Ектс машинист крана

Енвд автокран

Еткс машинист бульдозера

ЕТКС машинист крана

Еткс машинист крана металлургического производства

Еткс машинист трактора

Журнал крановщика

Заведующий аттракционами

Замена удостоверения тракториста-машиниста

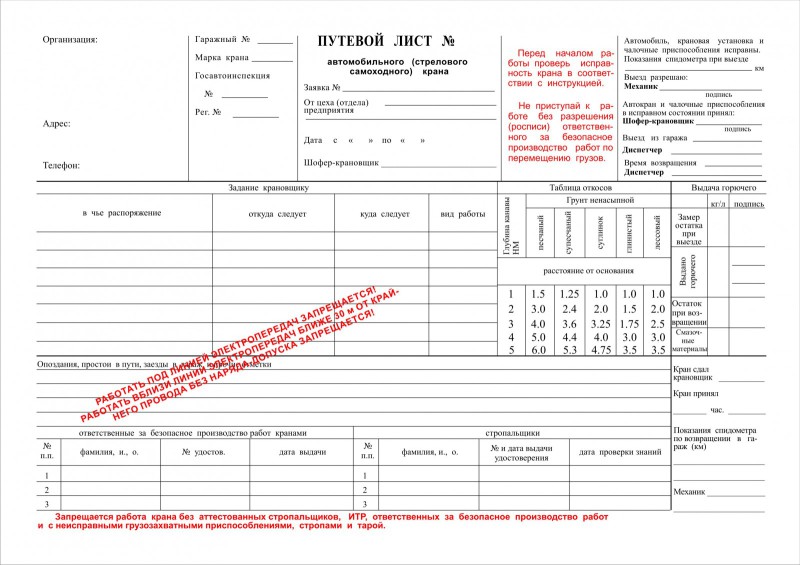

Заполнение путевого листа автомобильного стрелового самоходного крана

Запрос в гостехнадзор

Инструкция для тракториста

Инцидент с подъемным сооружением

Исправления в псм

Испытания грузоподъемных механизмов

К какой амортизационной группе отнести автопогрузчик

К какой амортизационной группе относится погрузчик

К какой амортизационной группе относится погрузчик фронтальный

К какой амортизационной группе относится трактор

Какая спецтехника облагается транспортным налогом

КАМАЗ ОКОФ

Категории самоходных машин

Квадроцикл окоф

Квалификационные требования к машинисту крана

Классификация самоходных машин

Код вида транспортного средства АВТОКРАН

Козловой кран

Козловой кран правила эксплуатации

Косгу для услуг по эвакуации автомобиля

КОСГУ Услуги экскаватора – погрузчика

Кран балка

Кран козловой

Кран-манипулятор

Кран-манипулятор профстандарт

Крановщик плавкрана

Кто выдает псм

Купля-продажа самоходной машины

Льгота на трактора

Манипулятор

Манипулятор окоф

Машинист автогрейдера

Машинист автогрейдера еткс

Машинист бульдозера

Машинист бульдозера 6 разряда

Машинист бурильно-крановой самоходной машины

Машинист бурильно-крановой самоходной машины еткс

Машинист железнодорожного крана

Машинист крана

Машинист крана 4 разряда

Машинист крана 5 разряда

Машинист крана 6 разряда

Машинист крана автомобильного 6 разряда

Машинист крана автомобильного 8 разряда

Машинист крана автомобильного ЕТКС

Машинист крана дополнительный отпуск

Машинист крана металлургического производства

Машинист крана на железнодорожном ходу

Машинист крана список 2

Машинист крана характеристика работ

Машинист лебедки

Машинист манипулятораМашинист моечных машин

Машинист на молотах, прессах и манипуляторах

Машинист подземных самоходных машин

Машинист подъемной машины

Машинист портального крана

Машинист самоходных машин

Машинист трактора

Машинист экскаватора

Машинист экскаватора 5 разряда

Машинист экскаватора 6 разряда

Машинист экскаватора одноковшового

Месячный эксплуатационный рапорт

Методические рекомендации по приему экзаменов на право управления самоходными машинами

Механические транспортные средства и прицепы.![]() Классификация и определения

Классификация и определения

Механическое транспортное средство

На которых используются подъемные

Надзор за самоходными машинами

Наладчик станков и манипуляторов

Наладчик станков и манипуляторов с программным управлением

Наладчик станков и манипуляторов с ПУ

Наличие специально оборудованных и снабженных специальными знаками транспортных средств

Нестационарный аттракцион

Нормы расхода ГСМ для тракторов

Нормы расхода ГСМ на спецтехнику

Нормы расхода топлива на погрузчик

Нормы расхода топлива на экскаватор-погрузчик

Нужен ли тахограф на кран-манипулятор

Нужно ли право на управление мотоблоком

Облагается ли транспортным налогом погрузчик

Образец договора на оказание услуг спецтехники

Образец заполнения путевого листа специального автомобиля 2021

Оквэд услуги эвакуатора

Окоф бульдозер

Окоф самоходная машина

Окоф экскаватор

Оператор дефектоскопной тележки

Оператор манипулятора

Оператор платформы подъемной

Органы гостехнадзора

ОСАГО расходы на эвакуацию

Осаго самоходные машины

Осаго трактор

Особенности договора аренды строительной техники

Особенности заключения договора аренды спецтехники

Ответственный подъемные сооружения

Оформление паспорта самоходной машины

Оформление ПСМ

Паспорт самоходной машины

Паспорт самоходной машины таможенными органами

Перечень специальной техники

Перечень специальных транспортных средств

Погрузчик амортизационная группа

Погрузчик ОКОФ

Погрузчик фронтальный транспортный налог

Погрузчик это

Подъемные косгу

Подъемные налогообложение

Подъемные НДФЛ

Подъемные платформы для инвалидов

Подъемные при переезде

Подъемные сооружения определение

Полномочия гостехнадзора

Положение о гостехнадзоре чувашии

Понятие самоходных машин

Порядок выдачи псм

Порядок выдачи специального разрешения на движение по автомобильным дорогам тяжеловесного и (или) крупногабаритного транспортного средства

Порядок осуществления регионального государственного надзора в области технического состояния и эксплуатации самоходных машин и других видов техники, аттракционов

Постановка на учет самоходной машины

Права на квадроцикл

Правила безопасной эксплуатации грузоподъемных кранов

Правила выдачи удостоверения тракториста

Правила государственной регистрации самоходных машин

Правила допуска к управлению тракторами

Правила заполнения псм

Правила по грузоподъемным кранам

Правила регистрации гостехнадзор

Правила устройства и безопасной эксплуатации подъемных сооружений

Правила эксплуатации самоходных машин

Право собственности на самоходную машину

Право управления самоходной машиной

Право управления снегоходом

Прием экзаменов на право управления самоходными машинами

Прием экзаменов на право управления самоходными машинами и выдача удостоверений тракториста-машиниста (тракториста)

Присвоение классности трактористу

Проведение технического осмотра самоходных машин и других видов техники, зарегистрированных органами, осуществляющими государственный надзор за их техническим состоянием

Продажа погрузчика

Продажа самоходной машины

Производственная инструкция машиниста крана

Производственная инструкция машиниста крана автомобильного

Производственная инструкция машиниста крана-манипулятора

Профстандарт машинист автовышки

Профстандарт машинист автогрейдера

Профстандарт машинист автомобильного крана

Профстандарт машинист крана металлургического производства

Профстандарт подъемные сооружения

Прочие самоходные машины и механизмы на пневматическом и гусеничном ходу

Псм

Путевой лист 2021 специального автомобиля

Путевой лист 412-апк

Путевой лист автокрана

Путевой лист крана манипулятора

Путевой лист погрузчика

Путевой лист самоходной машины

Путевой лист самоходной машины 2021

Путевой лист самоходной машины бланк

Путевой лист специального автомобиля

Путевой лист специального автомобиля образец

Путевой лист строительной машины

Путевой лист строительной машины 2021

Путевой лист трактора

Путевой лист экскаватора

Работа автокрана

Работа с грузоподъемными механизмами

Работник по эксплуатации, ремонту и обслуживанию подъемных сооружений

Разряд машиниста крана автомобильного

Разряды машинистов экскаватора

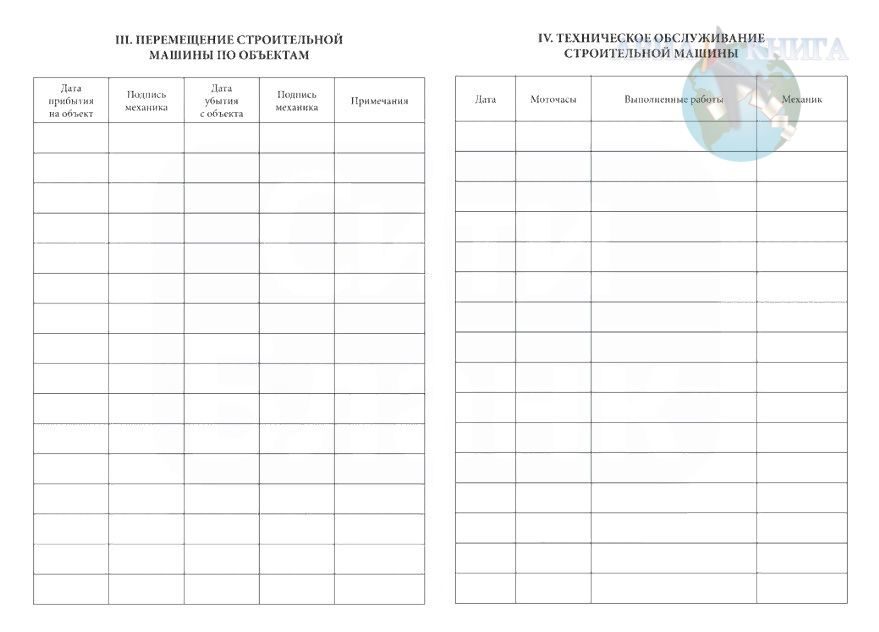

Рапорт о работе спецтехники

Рапорт о работе строительной машины

Рапорт о работе техники

Рапорт самоходной машины

Рапорт эсм-3

Расходы на эвакуатор каско

Регистрация автопогрузчика

Регистрация погрузчика

Регистрация самоходных машин

Регистрация спецтехники в гостехнадзоре

Регистрация спецтехники в ростехнадзоре

Регистрация трактора

Регистрация электропогрузчика

Рекомендуемые моющие средства для дезактивации оборудования, помещений, контейнеров и специальных автомобилей.

Ростехнадзор подъемные сооружения

Ручные тележки

Самоходная машина амортизационная группа

Самоходная машина это

Самоходные машины

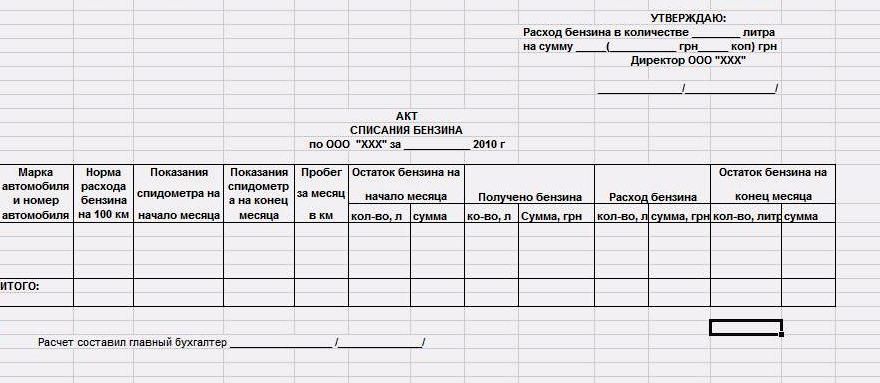

Самоходные машины списание гсм

Сборы гостехнадзора

Свидетельство о регистрации самоходной машины

Сводный месячный эксплуатационный рапорт

Сертификация аттракционов

Сертификация самоходных машин

СИЗ для тракториста

Скутер механическое транспортное средство

Сменный рапорт образец

Снегоуборочная техника

Снятие с учета трактора

Специалист по эксплуатации подъемных сооружений

Специальное разрешение на движение по автомобильным дорогам тяжеловесного и (или) крупногабаритного транспортного средства

Специальные знаки транспортных средств

Спецтехника налог

Спецтехника понятие

Список №2 машинист бульдозера

Средства малой механизации

Срок регистрации самоходных машин

Стационарно установленные грузоподъемные механизмы

Страхование самоходной техники

Тележка косгу

Тележка садовая КОСГУ

Технический регламент самоходные машины

Типовая инструкция для машиниста автомобильного крана

Трактор амортизационная группа

Трактор беларус амортизационная группа

Тракторист 5 разряда

Тракторист 6 разряд

Тракторист категории С

Тракторист на трелевке леса

Тракторист пенсия

Тракторист ПКГ

Тракторист разряд

Транспортный налог на погрузчик

Транспортный налог на трактор

Транспортный налог экскаватор

Требования к машинисту крана

Удостоверение водителя погрузчика

Удостоверение крановщика

Удостоверение тракториста категории с

Управление мотоблоком в состоянии опьянения

Управление самоходными машинами

Управление снегоходом

Услуги автокрана КОСГУ

Услуги манипулятора енвд

Услуги погрузчика КОСГУ

Услуги спецтехники енвд

Услуги спецтехники КОСГУ

Услуги эвакуатора

Услуги эвакуатора КОСГУ

Услуги экскаватора КОСГУ

Утилизационный сбор самоходные машины

Учет автопогрузчика

Учет работы спецтехники

Учетный лист тракториста

Федеральная государственная информационная система учета и регистрации тракторов, самоходных машин и прицепов к ним

Фнп опо подъемные сооружения

Форма псм

Форма №3 спец. Путевой лист специального автомобиля

Путевой лист специального автомобиля

Экскаватор амортизационная группа

Экскаватор погрузчик транспортный налог

Эксплуатация грузоподъемных кранов

Эксплуатация подъемных сооружений

Эксплуатация самоходных машин

Электронный паспорт самоходной машины

- “Горячие” документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства “Главная книга”

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Подписаться на рассылки

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

Заполнение ЭСМ-7 | Современный предприниматель

Справка ЭСМ-7 применяется в организациях, которые специализируются на оказании услуг по предоставлению специальных строительных машин. Унифицированная форма ЭСМ-7 утверждена Постановлением Госкомстата России от 28.11.1997 № 78. Документ используется для подтверждения выполненных работ строительными машинами или механизмами и для расчетов организации с заказчиками.

Унифицированная форма ЭСМ-7 утверждена Постановлением Госкомстата России от 28.11.1997 № 78. Документ используется для подтверждения выполненных работ строительными машинами или механизмами и для расчетов организации с заказчиками.

Как заполнить бланк ЭСМ-7? Какую информацию необходимо указать в справке, на основании чего заполнять документ, кто должен участвовать в его заполнении мы подробно рассмотрим ниже.

В шапке документа необходимо заполнить дату заполнения справки, данные об организации (наименование, адрес компании, контактный номер телефона, код ОКПО). О заказчике в процессе заполнения ЭСМ-7 также указываются подробные данные: наименование компании, которая является заказчиком, адрес, контактный номер телефона, код по ОКПО.

Справка ЭСМ-7 содержит данные об объекте (наименование объекта и адрес его нахождения), наименование и марку машины, государственный номерной знак. Кроме того, необходимо указать данные машинистов (фамилию, имя, отчество).

Заполнение справки ЭСМ-7 не должно вызвать затруднений. Бланк формы состоит из одного листа. Основная часть справки содержит таблицу из пяти колонок, в которой необходимо отразить следующую информацию:

Бланк формы состоит из одного листа. Основная часть справки содержит таблицу из пяти колонок, в которой необходимо отразить следующую информацию:

-

Наименование и код вида работы;

-

Количество отработанных строительной техникой машино-часов;

-

Стоимость одного машино-часа и выполненной работы (всех отработанных машино-часов).

Под таблицей необходимо подвести итоговые данные. Кроме того, ЭСМ-7 (справка о выполненных работах, услугах) содержит данные о простоях по вине заказчика – их необходимо отобразить под таблицей с данными. Далее необходимо отразить итоговые данные, сумму налога (НДС) и итоговую сумму с учетом НДС. В заполненной ЭСМ-7 (образец, представленный ниже) вы сможете увидеть, как это необходимо сделать. Под таблицей необходимо прописать количество машино-часов прописью, от руки. Стоимость работ (либо услуг) указывается в договорных ценах, по которым осуществляются расчеты заказчика с исполнителем.

Справка ЭСМ-7 (образец заполнения приведем в конце статьи) должна быть подписана заказчиком и исполнителем, с указанием должности и расшифровкой подписи. Справка ЭСМ-7 составляется в одном экземпляре представителями заказчика и организации-исполнителя работ или услуг. Для заполнения справки ЭСМ-7 необходимо использовать данные путевого листа (путевой лист заполняется по форме ЭСМ-2) или данные рапортов.

По форме ЭСМ-1 заполняется рапорт о работе башенного крана. Данный документ применяется для учета работы различных видов кранов (башенных, стационарных, самоходных и пр.). Рапорт является основанием для получения исходных данных при начислении заработной платы машинистам.

По форме ЭСМ-3 заполняется рапорт для учета работы строительной техники при почасовой оплате, является основанием для получения исходных данных при начислении заработной платы обслуживающему персоналу.

Таким образом, заполняя справку, необходимо использовать сведения, указанные в перечисленных документах. Необходимо помнить, что на каждый путевой лист работы машины или иного механизма должна быть выписана отдельная справка ЭСМ-7 (скачать бланк справки вы сможете в конце статьи).

Необходимо помнить, что на каждый путевой лист работы машины или иного механизма должна быть выписана отдельная справка ЭСМ-7 (скачать бланк справки вы сможете в конце статьи).

Например, техника работала несколько дней у одного заказчика. На каждый день составлен отдельный путевой лист машины (форма ЭСМ-2). В таком случае количество оформленных справок будет равняться количеству путевых листов машины. Например, оформлено пять путевых листов. Значит и справок тоже должно быть пять.

Справка ЭСМ-7 (образец и бланк справки вы найдете в конце статьи) должна быть заверена печатью заказчика. Заполненная справка передается в бухгалтерию организации, которая использует ее как приложение к документу, который будет выставлен заказчику для оплаты. Таким образом, единственный экземпляр справки передается в отдел бухгалтерии и у второй стороны экземпляра на руках не остается.

Заполненный образец справки ЭСМ-7

Скачать бланк ЭСМ-7 можно ниже.

Учет и классификация специальных инструментов, называемых оснасткой – dReport на английском языке

Бухгалтерский учет С развитием и глобализацией обрабатывающей промышленности увеличилось количество производителей, занимающихся поставкой отдельных компонентов для окончательной сборки товар. Примером может служить автомобильная промышленность с сетью предприятий, занимающихся разработкой, производством и поставкой отдельных компонентов для производства автомобилей. Проблема инструментов, которые сегодня чаще всего называют «инструментами», типична для автомобильной отрасли. Термин включает различные формы для литья под давлением, литья, прессования или формовки, инструменты, матрицы, штампы, специальные транспортировочные ящики/корзины/контейнеры и т. д.

Примером может служить автомобильная промышленность с сетью предприятий, занимающихся разработкой, производством и поставкой отдельных компонентов для производства автомобилей. Проблема инструментов, которые сегодня чаще всего называют «инструментами», типична для автомобильной отрасли. Термин включает различные формы для литья под давлением, литья, прессования или формовки, инструменты, матрицы, штампы, специальные транспортировочные ящики/корзины/контейнеры и т. д.

Перед началом производства автомобильный производитель обычно предоставляет своим субподрядчикам специальные инструменты за свой счет или дает четкие инструкции, в соответствии с которыми субподрядчики разрабатывают, производят или организуют производство инструментов. Требование автопроизводителя проходит через всю цепочку поставок, так что компоненты, поставляемые отдельными субподрядчиками, точно соответствуют техническим требованиям для целого, то есть модели производимого автомобиля. Подготовка производства является сложным процессом с точки зрения времени, качества, затрат, усилий и управления, включая необходимую сертификацию.

На практике инструментарий учета и отчетности вызывает множество вопросов, поэтому в этой статье мы постараемся пролить больше света на этот вопрос.

Инструменты в правилах бухгалтерского учета

Учет инструментов основан на общих указаниях Закона №. 563/1991 Coll. о бухгалтерском учете с поправками («Закон о бухгалтерском учете»), Постановление №. 500/2002, предоставляющее руководство по применению некоторых положений Закона о бухгалтерском учете с поправками («Регламент»), и Чешских стандартов бухгалтерского учета для организаций, ведущих учет в соответствии с Постановлением (предприятия), с поправками («CAS»).

Положения, относящиеся именно к материальным активам, товарно-материальным запасам и сложным отсроченным расходам, применяются к отдельным учетным процедурам, связанным с оценкой инструментов, записью, амортизацией, инвентаризацией и т. д.

-цифровые номера счетов, хотя это не требуется Положением.

Фаза приобретения оснастки

Одновременно будем рассматривать два периода времени: период до начала серийного производства (начиная с разработки и производства или приобретения инструментов, необходимых для производства серийных деталей) и период с начала серийное производство (производство продолжается несколько лет в зависимости от успешности выпускаемой модели и ее модификаций). Начало серийного производства (после периода испытаний оснастки) обычно является моментом продажи оснастки автопроизводителю (подтверждение выставления счета) или, наоборот, начала амортизации оснастки субподрядчиком.

Начало серийного производства (после периода испытаний оснастки) обычно является моментом продажи оснастки автопроизводителю (подтверждение выставления счета) или, наоборот, начала амортизации оснастки субподрядчиком.

Разработка и приобретение оснастки (путем собственного производства или покупки) обычно занимает некоторое время, прежде чем будет запущено серийное производство, и организация несет затраты, связанные с приобретением оснастки, но продажи в этот период не производятся. Впоследствии, в ходе серийного производства, бизнес генерирует продажи комплектующих, для производства которых используется оснастка.

Мы будем основывать надлежащую отчетность о расходах на приобретение инструментов и доходах от их использования на их первичной классификации и принципе начисления, поскольку временной аспект расходов и доходов играет важную роль в учете инструментов.

Классификация оснастки

Возможны три основные ситуации:

- Производитель автомобилей (или другой производитель в цепи) приобретает оснастку за свой счет, а затем предоставляет ее своему субподрядчику.

Инструмент продолжает принадлежать производителю.

Инструмент продолжает принадлежать производителю. - Производитель автомобилей предоставляет технические параметры, на основании которых субподрядчик изготавливает оснастку. Инструмент по-прежнему принадлежит субподрядчику, который использует его для изготовления компонентов, заказанных производителем.

- Производитель автомобилей предоставляет технические параметры, на основании которых субподрядчик изготавливает оснастку. Право собственности на изготовленную оснастку переходит к производителю автомобилей, а субподрядчик использует ее для производства компонентов, заказанных производителем.

Инструмент продолжает принадлежать производителю.

Инструмент продолжает принадлежать производителю. Название «инструмент» указывает на то, что его следует рассматривать как актив. Конкретная классификация (основные средства или товарно-материальные запасы) зависит от того, кто останется собственником оснастки по договорной документации, заключенной между субподрядчиком и производителем, т.е. будет ли оснастка находиться у субподрядчика на протяжении всего серийного производства (см.![]() вариант 2 выше) и его приобретение будет учитываться как основные средства или же оно будет принадлежать автопроизводителю (см. варианты 1 и 3 выше), когда приобретение признается субподрядчиком как товарно-материальные запасы, подлежащие впоследствии продал.

вариант 2 выше) и его приобретение будет учитываться как основные средства или же оно будет принадлежать автопроизводителю (см. варианты 1 и 3 выше), когда приобретение признается субподрядчиком как товарно-материальные запасы, подлежащие впоследствии продал.

На практике также имеет место гибридная ситуация, когда право собственности на оснастку переходит к производителю, но затраты на изготовление или приобретение оснастки оплачиваются субподрядчику постепенно в цене компонентов, выставляемых в счете (а не на основе единовременной выставление счетов в начале серийного производства). В такой ситуации затраты на приобретение оснастки признаются субподрядчиком по методу начисления в составе расходов будущих периодов Комплекса.

Собственно говоря, приобретение оснастки часто происходит параллельно с другими значительными расходами, относящимися к будущему проекту (к которому относится оснастка), такими как расходы, связанные с подготовкой к изменениям в производственном процессе, в комплекте наладка инструментов и производственных линий, тестирование, поиск оптимальной внутренней логистики, сбор актуальных инсайтов и их отражение в технологической документации, независимо от того, кому принадлежит инструмент после его изготовления. Расходы также признаются и откладываются, как правило, в составе сложных расходов будущих периодов, но это не тема данной статьи.

Расходы также признаются и откладываются, как правило, в составе сложных расходов будущих периодов, но это не тема данной статьи.

Рассмотрим отдельные подходы к учету оснастки субподрядчиком , которому оснастка нужна для производства серийных комплектующих для своего заказчика, т.е. автопроизводителя.

Инструмент как расход

Это редкая ситуация, но она сделает наш обзор полным: если инструмент приобретается в рамках краткосрочного проекта и не подлежит капитализации через активы, т.е. не превышает срок полезного использования составляет один год, все расходы, связанные с его производством, будут признаны и окажут влияние на прибыль или убыток в текущем периоде. По сути, это подход, аналогичный списанию малоценных активов на потребленный материал.

Инструменты как основные средства

Инструменты классифицируются как основные средства, если субподрядчик разрабатывает, производит или покупает инструменты у внешнего поставщика в соответствии с инструкциями производителя автомобилей, а затем сохраняет за собой право собственности. Все расходы, связанные с приобретением оснастки, аккумулируются в стоимости основных средств со стороны субподрядчика на счете 042 Нематериальные основные средства в процессе строительства с учетом возможной капитализации собственных затрат через группу счетов 58. Данный подход предусматривает аккумулирование всех расходов , как внутренние, так и внешние, понесенные организацией на приобретение оснастки и отвечающие определению расходов, подлежащих включению в стоимость активов в соответствии с разделом 47 Положения до начала серийного производства.

Все расходы, связанные с приобретением оснастки, аккумулируются в стоимости основных средств со стороны субподрядчика на счете 042 Нематериальные основные средства в процессе строительства с учетом возможной капитализации собственных затрат через группу счетов 58. Данный подход предусматривает аккумулирование всех расходов , как внутренние, так и внешние, понесенные организацией на приобретение оснастки и отвечающие определению расходов, подлежащих включению в стоимость активов в соответствии с разделом 47 Положения до начала серийного производства.

Когда оснастка готова к использованию, она проходит испытания или сертификацию производителем автомобилей, отвечает всем юридическим и техническим требованиям и, как правило, после начала серийного производства должна быть оприходована через счет 022 Отдельные движимые активы и амортизирована через счет расходов 551 Амортизация нематериальных и материальных основных средств. Амортизационный период идет рука об руку со сроком службы проекта, для которого инструмент был изготовлен и для которого он используется. Таким образом, прибыль или убыток отражают расходы через амортизацию оснастки, а доход впоследствии отражается как продажа серийных компонентов. Их цена, естественно, рассчитывается с учетом всех соответствующих расходов, в том числе расходов на оснастку (амортизация оснастки).

Таким образом, прибыль или убыток отражают расходы через амортизацию оснастки, а доход впоследствии отражается как продажа серийных компонентов. Их цена, естественно, рассчитывается с учетом всех соответствующих расходов, в том числе расходов на оснастку (амортизация оснастки).

Инструменты как запасы

Если право собственности на инструменты передается от субподрядчика производителю, субподрядчик может легко классифицировать их как запасы в группе 12, если инструменты производятся собственными силами субподрядчиком. подрядчика или на счете 132 Товары, если субподрядчик закупает оснастку и перепродает ее производителю. Затраты на приобретение инструмента снова отражаются в активах, на этот раз в запасах, и затраты влияют на прибыль или убыток в момент или период (ы), когда субподрядчик генерирует продажи в результате продажи инструмента покупателю. режиссер.

Момент, когда право собственности на инструменты передается производителю, обычно является договорным; чаще всего это запуск серийного производства, т. е. когда начинают серийно выпускать серийные компоненты соответствующего качества.

е. когда начинают серийно выпускать серийные компоненты соответствующего качества.

Если оснастка отнесена к продукции, расходы, произведенные на ее изготовление, будут отражены, если выпуск продукции со склада списывается в дебет счета 583 Изменение продукции / зачисляется на счет 123 Продукция и если ее реализация списывается в дебет счета 311 Торговая дебиторская задолженность / зачисляется к счету 601 Реализация собственной продукции. Расходы на оснастку, отнесенные к товарам, отражаются путем списания складского отпуска товаров по счету 504 Расходы на реализацию товаров/зачисления на счет 132 Товары и списания реализации оснастки со счета 311 Торговая дебиторская задолженность/зачисления на счет 604 Реализация товаров.

На практике поэтапное выставление счетов часто применяется к оснастке в долгосрочных проектах (авансовые платежи встречаются реже), когда производитель требует от субподрядчика по оснастке выставлять счета в соответствии с определенными этапами (вехами) в ходе разработки оснастки и производство или приобретение. В этом случае доход от выставления счетов признается нарастающим итогом, т.е. частичный счет-фактура, выставленный субподрядчиком, списывается в дебет счета 311 «Торговая дебиторская задолженность» / кредитуется в счет счета 384 «Доходы будущих периодов». Операционный доход будет отражать выставление счета-фактуры соответствующим образом в момент поставки оснастки покупателю по дебету счета 384 «Доходы будущих периодов» / кредит счета 601 «Продажа собственной продукции» или 604 «Продажа товаров». В то же время прибыль или убыток будут отражать затраты на производство или приобретение инструмента, как указано выше.

В этом случае доход от выставления счетов признается нарастающим итогом, т.е. частичный счет-фактура, выставленный субподрядчиком, списывается в дебет счета 311 «Торговая дебиторская задолженность» / кредитуется в счет счета 384 «Доходы будущих периодов». Операционный доход будет отражать выставление счета-фактуры соответствующим образом в момент поставки оснастки покупателю по дебету счета 384 «Доходы будущих периодов» / кредит счета 601 «Продажа собственной продукции» или 604 «Продажа товаров». В то же время прибыль или убыток будут отражать затраты на производство или приобретение инструмента, как указано выше.

Инструмент как сложный расход будущих периодов

Рассмотрение учета инструмента как сложного расхода будущих периодов основано на принципе начисления. В этой ситуации производитель (владелец оснастки) оплачивает расходы субподрядчика на постепенное приобретение оснастки в составе цены комплектующих, поставляемых субподрядчиком: доход, постепенно получаемый от оснастки, должен соответствовать с расходами – выражается постепенно амортизируемыми (амортизируемыми) комплексными расходами будущих периодов. Субподрядчик не является владельцем оснастки и поэтому не может признавать затраты на оснастку в составе прибыли или убытка посредством регулярной амортизации основных средств. В то же время это не разовая продажа с графиком платежей.

Субподрядчик не является владельцем оснастки и поэтому не может признавать затраты на оснастку в составе прибыли или убытка посредством регулярной амортизации основных средств. В то же время это не разовая продажа с графиком платежей.

Сложные расходы будущих периодов включают расходы такого вида, которые не относятся к одному конкретному счету расходов, например несколько видов расходов в виде заработной платы, внешних услуг, расхода материалов, покупки вспомогательных материалов, используемых для разработки оснастки.

Расходы, произведенные с этой целью, признаются в соответствующем периоде на счетах операционных расходов, а влияние на прибыль или убыток текущего периода устраняется по дебету счета 382 Комплексные расходы будущих периодов / кредит счета 555 Начисление и списание сложных расходов будущих периодов. Стоимость оснастки накапливается при приобретении на балансовом счете 382 Комплексные расходы будущих периодов, из которых она постепенно амортизируется по соответствующему дебету счета 555 Начисление и списание сложных расходов будущих периодов / кредит счета 382 Комплексные расходы будущих периодов в течение периода расчет стоимости приобретаемых комплектующих. Это аналогия ситуации, когда инструмент принадлежит субподрядчику и учитывается в его активах, при этом расходы на инструмент оплачиваются через цену поставляемых комплектующих.

Это аналогия ситуации, когда инструмент принадлежит субподрядчику и учитывается в его активах, при этом расходы на инструмент оплачиваются через цену поставляемых комплектующих.

Бухгалтерские оценки, относящиеся к учету инструментов ценовой параметр).

На практике бывают случаи, когда отпускная цена оснастки не покрывает затрат на ее разработку и производство. Иногда субподрядчик по изготовлению оснастки, который также является субподрядчиком серийных компонентов, предпочитает заключение будущих контрактов на поставку другого инструмента и других компонентов.

Нередки также ситуации, когда в договоре между субподрядчиком и автопроизводителем предусмотрена компенсация за более низкую отпускную цену оснастки за счет увеличения удельной отпускной цены серийных комплектующих. Эта ситуация требует мониторинга риска того, что из-за отсутствия заказов или производства не будет достаточного количества серийных компонентов, чтобы компенсировать потери оснастки за счет увеличения отпускной цены. Однако следует отметить, что установление отпускной цены оснастки или включение затрат на ее производство в цену единицы серийной детали всегда зависит от договоренности между субподрядчиком и автопроизводителем.

Однако следует отметить, что установление отпускной цены оснастки или включение затрат на ее производство в цену единицы серийной детали всегда зависит от договоренности между субподрядчиком и автопроизводителем.

Производственные планы автопроизводителей реагируют на развитие рынка и отражают его в своих заказах с большей или меньшей задержкой.

В любом случае соответствующие оценки должны отражаться в бухгалтерском учете через:

- Правильное установление срока амортизации оснастки, признаваемой в составе основных средств и сложных расходов будущих периодов;

- Оценка необходимости создания резерва на оснастку (в основных средствах, комплексных расходах и инвентаре – в данном случае уже в период приобретения оснастки с учетом требования чистой стоимости реализации в соответствии со статьей 26 Закона о бухгалтерском учете ) в связи с обесценением; и

- Признание резерва по убыточному проекту, который, как было установлено, принесет убыток в связи с будущими расходами.

Воздействие COVID-19

Нельзя не отметить тот факт, что в текущий период пандемии коронавируса, вызвавшей COVID-19, целесообразно оценивать использование инструментов и возвратность средств, вложенных в приобретение инструментов . Это касается как готовой, так и бывшей в употреблении оснастки, а также незавершенных проектов оснастки.

Если ситуация влияет на общий ход и финансирование проекта, который, по оценке руководства, скорее всего, не принесет прибыли, предполагаемый убыток должен быть признан в бухгалтерских книгах через резерв и/или резерв на убыточный проект.

Заключение

Существует несколько вариантов учета оснастки, каждый из которых имеет свои правила. Классификация оснастки зависит от договорных отношений между субподрядчиком, поставляющим комплектующие и оснастку, и производителем автомобилей как заказчиком серийных комплектующих, а также от договоренностей о владении оснасткой. Помимо права собственности на инструменты, решающее значение имеет способ оплаты субподрядчику за приобретение инструментов.

Помимо права собственности на инструменты, решающее значение имеет способ оплаты субподрядчику за приобретение инструментов.

Внутренние процессы субподрядчиков и производителей играют важную контрольную задачу. Например, инвентаризация должна привести к необходимым записям инструментов, находящихся на предприятии, производящем серийные компоненты, если инструменты принадлежат производителю автомобилей.

Проблемы и трудности включают возможность организации вести подробный и сложный учет инструментов и возможность связать их с системой учета. Предприятию целесообразно включить выбранный метод признания инструментов, включая соответствующие аргументы, в свое внутреннее регулирование, что позволит в достаточной степени понять особенности и оценить уместность подхода, выбранного субъектом.

Tooling Czech Accounting dReport информационный бюллетеньОпубликовано

27. 4. 2020 12:44Юридический план счетов (прилагается образец плана счетов юридической фирмы)

Когда дело касается финансов юридической фирмы, знание больше, чем просто сила— это ключ к успеху в долгосрочной перспективе и соблюдению правил этики. Одним из важнейших источников финансовых знаний для любой фирмы является план счетов юридической фирмы.

Одним из важнейших источников финансовых знаний для любой фирмы является план счетов юридической фирмы.

План счетов юридической фирмы служит исчерпывающим списком всех финансовых счетов юридической практики. Он также обеспечивает основу для записи каждой финансовой операции в фирме.

Наличие плана счетов юридической фирмы — это больше, чем просто передовой метод бухгалтерского учета. Это инструмент для систематизации финансовых данных вашей фирмы. Кроме того, многие фирмы не понимают, сколько счетов они должны отслеживать, чтобы точно отражать стоимость фирмы. При правильной настройке план счетов юридической фирмы дает точную картину финансового положения вашей юридической фирмы сейчас и по мере вашего продвижения вперед.

Так что именно входит в этот список? Хотя вам нужно будет настроить план счетов вашей фирмы в соответствии со спецификой вашей ситуации, есть несколько общих факторов, которые следует учитывать всем юридическим практикам. Как правило, план счетов юридической фирмы включает пять основных категорий (активы, обязательства, собственный капитал, доходы и расходы). Вы также должны указать проценты на доверительном счете юриста (IOLTA) или доверительные счета и счета доверительных обязательств.

Вы также должны указать проценты на доверительном счете юриста (IOLTA) или доверительные счета и счета доверительных обязательств.

В следующем посте мы покажем вам, как настроить план счетов вашей юридической фирмы. Включен образец плана счетов юридической фирмы и базовый шаблон, а также советы, которые помогут вам создать точный и эффективный план счетов для вашей фирмы.

Образец плана счетов юридической фирмы

План счетов юридической фирмы представляет собой список всех счетов вашей фирмы, но что именно вам нужно включить?

Как указано в нашем руководстве по упрощению юридического учета, примите во внимание следующие основные рекомендации по включению в план счетов юридической фирмы:

- Все финансовые счета вашей фирмы. При построении плана счетов цель состоит в том, чтобы создать полную картину счетов фирмы — нельзя добавлять слишком много действительных счетов. Используйте расширенный обзор, чтобы убедиться, что вы фиксируете все, что вам нужно для отслеживания финансов вашей фирмы.

- Запишите детали . Каждая перечисленная учетная запись должна включать подробную запись для каждого типа:

- Актив.

- Ответственность.

- Капитал.

- Доход.

- Расход.

- Обе стороны. План счетов должен состоять как из балансовых счетов (таких как активы, обязательства и акционерный капитал), так и из счетов отчета о прибылях и убытках (таких как доходы, расходы, прибыли и убытки).

Чтобы показать, как это может выглядеть, ниже приведен образец плана счетов юридической фирмы:

- План счетов Центра онлайн-обучения Юридического общества Британской Колумбии (PDF).

Шаблон плана счетов юридической фирмы

Хотя план счетов вашей фирмы необходимо настроить с учетом ее конкретных деталей, такие факторы, как размер фирмы, юрисдикция и область деятельности, будут влиять на то, какой макет вам нужно использовать. создайте структуру, которая фиксирует точную оценку финансовых показателей вашей фирмы. Это означает, что ваша диаграмма должна содержать как можно больше релевантной информации.

Это означает, что ваша диаграмма должна содержать как можно больше релевантной информации.

Чтобы было проще, используйте таблицы в следующем шаблоне (который вы также можете найти в нашем руководстве по юридическому учету):

Активы

| Тип | Счет | Описание |

| Текущие активы | Расчетный банковский счет | |

| Мелкая наличность | ||

| Дебиторская задолженность | ||

| Расширенный клиент стоит | ||

| Плата за незавершенное производство | ||

| Расходы будущих периодов | ||

| Основные средства и прочие активы | Недвижимость | |

| Мебель | ||

| Амортизация |

Обязательства

| Тип | Счет | Описание |

| Краткосрочные обязательства | Банковский кредит/кредитная линия | |

| Кредиторская задолженность | ||

| Деловая кредитная карта | ||

| Обязательства по налогу на заработную плату | ||

| Долгосрочные обязательства | Капитальный заем | |

| Кредит на оборудование |

Отдельные обязательства

| Тип | Счет | Описание |

| Трастовые банковские счета | IOLTA или объединенные трастовые счета | |

| Отдельные процентные трастовые счета |

Капитал

| Тип | Счет | Описание |

| Фирменные инвестиции | Капитал | |

| Нераспределенная прибыль | ||

Акционерный счет: владелец №1 (и др. ) ) | ||

| Распределение прибыли/дохода за год | ||

| Рисунки за год: владелец №1 (и др.) |

Выручка

| Тип | Счет | Описание |

| Денежный поток | Полученные комиссионные | |

| Возмещенные выплаты | ||

| Процентный доход | ||

| Прочие доходы |

Компенсация

| Тип | Счет | Описание |

| Расчет заработной платы | Секретарша | |

| Обработка текстов | ||

| Параюристы / клерки | ||

| Адвокаты | ||

| Пенсионные выплаты работникам | ||

| Обучение и обучение сотрудников | ||

| Прочие расходы на персонал | ||

| Прочие наемные работники, не являющиеся собственниками |

Расходы

| Тип | Счет | Описание |

| Офис | Аренда офиса | |

| Парковка | ||

| Налоги на недвижимость и страхование | ||

| Коммунальные услуги | ||

| Офисные операции | Телефоны | |

| Фотокопии | ||

| Компьютерное оборудование | ||

| Платформа управления практикой | ||

| Подписки на программное обеспечение | ||

| Расходные материалы | ||

| Профессиональные расходы | Командировочные и связанные с ними расходы | |

| Профессиональные взносы | ||

| Непрерывное образование | ||

| Плата за конференцию | ||

| Страхование профессиональной ответственности | ||

| Продвижение | Развлечения | |

| Продвижение и реклама | ||

| Прочие расходы | Безнадежный долг, сборы | |

| Безнадежный долг, выплаты | ||

| Стоимость найма | ||

| Прочие налоги и аналогичные расходы | ||

| Прочие расходы | ||

| Офис | Аренда офиса | |

| Парковка | ||

| Налоги на недвижимость и страхование | ||

| Коммунальные услуги |

Примечания по использованию этого шаблона

При настройке плана счетов вашей фирмы важны детали, поэтому обязательно просмотрите каждый элемент, чтобы убедиться, что он всегда правильно атрибутирован в вашей системе учета. Ниже мы обсудим использование бухгалтерского программного обеспечения, чтобы упростить эту задачу.

Ниже мы обсудим использование бухгалтерского программного обеспечения, чтобы упростить эту задачу.

Хотя некоторые предметы могут быть правильно отнесены к определенному моменту времени, это может измениться.

Возьмем, к примеру, кредитную линию. Если у вас есть кредитная линия, которая не была использована, ее следует учитывать как актив (вы можете считать ее наличными в кассе). После отзыва кредитная линия больше не будет считаться активом — она станет пассивом (поскольку в этом случае она представляет собой задолженность).

Используйте специальное бухгалтерское решение для юридических лиц, такое как Clio Manage

Создание плана счетов юридической фирмы и управление им не обязательно должно быть полностью ручной работой. Технологии могут сделать процессы бухгалтерского учета, включая настройку плана счетов вашей юридической фирмы, более простыми, эффективными и точными для юридических фирм. Чтобы еще больше оптимизировать процессы бухгалтерского учета, используйте бухгалтерское решение для юридических лиц.

Хотя общие решения для бухгалтерского учета могут помочь любому предприятию оптимизировать свои процессы, они не предназначены для удовлетворения уникальных потребностей юридических фирм в области бухгалтерского учета (таких как трастовый учет). Это затрудняет использование общего бухгалтерского решения для юридической фирмы.

Используйте бухгалтерское решение, разработанное для юридической отрасли, например функции юридического и доверительного учета Clio Manage в сочетании с бухгалтерским программным обеспечением QuickBooks Online. Используя эти два программного обеспечения вместе, вы можете создать комплексную систему бухгалтерского учета для своей фирмы.

Узнайте , как синхронизировать онлайн-аккаунты Clio и QuickBooks .

Преимущества использования Clio Manage с QuickBooks Online

Вместе Clio Manage и QuickBooks Online могут помочь вашей юридической фирме:

- Исключите повторный ввод данных путем синхронизации контактов, счетов, финансовой информации и транзакций.

- Используйте счета правильно и проще (включая помощь в управлении суммами как на операционных, так и на доверительных счетах).

- Соблюдайте правила адвокатуры штата по бухгалтерскому учету и доверительному учету.

- Убедитесь, что суммы в доверительном управлении согласованы (между Clio, QuickBooks и вашими связанными банковскими счетами).

- Создавать отчеты с точными данными.

Использование бухгалтерского решения для юридических лиц, такого как Clio и QuickBooks, упрощает настройку и ведение плана счетов юридической фирмы двумя основными способами:

- Создайте свою диаграмму в QuickBooks. В своей учетной записи QuickBooks вы можете настроить план счетов, который будет включать учетные записи вашей юридической фирмы.

- Синхронизация между Clio и QuickBooks. После настройки вы можете синхронизировать свои учетные записи Clio и QuickBooks, включая доверительные учетные записи, учетные записи с обязательствами по доверительному управлению и расширенные учетные записи затрат клиента.

Узнайте больше о юридическом доверительном учете в QuickBooks и Clio .

Счета с обязательствами по доверительному управлению

При настройке плана счетов обязательно уделите особое внимание работе со счетами с обязательствами по доверительному управлению, чтобы убедиться, что вы ведете точные записи и соблюдаете правила. Вы можете отслеживать трастовые банковские счета — такие как IOLTA или объединенные трастовые счета и отдельные процентные трастовые счета — в плане счетов вашей юридической фирмы.

Как мы более подробно обсуждаем в нашем руководстве по доверительному учету для юридических фирм, очень важно, чтобы юристы и юридические фирмы правильно управляли средствами клиентов в доверительном управлении. Поступая таким образом, юристы могут соблюдать точные правила доверительного учета для своей применимой юрисдикции. Имея это в виду, юристы должны иметь правильные банковские счета. Для большинства юридических фирм это означает наличие как минимум трех банковских счетов в банках, включая текущий счет, сберегательный счет и отдельный IOLTA или трастовый счет.![]()

Обратите внимание, что средства в доверительном управлении или на счете IOLTA не принадлежат юристу — это средства только клиента. Вы должны обращаться с этими средствами в соответствии с особыми правилами ведения учета и доверительного счета. Мы рекомендуем ознакомиться с Типовыми правилами Американской ассоциации юристов (ABA), но не забудьте также проверить коллегию штата на наличие правил вашей юрисдикции.

Проценты к уплате по доверительному управлению

Как насчет процентов, начисляемых на средства, хранящиеся на трастовых счетах IOLTA? Этот интерес не принадлежит фирме или адвокату. Как пояснили в ABA, на трастовые счета IOLTA начисляются проценты. Затем банк направляет проценты, полученные по счетам IOLTA, в адвокатуру штата. Эти средства затем используются на благотворительные цели, такие как доступ к услугам правосудия.

Здесь снова важно надлежащее ведение записей. Кредит и дебет должны отражаться как проценты к уплате. Таким образом, записи вашего клиента будут четко показывать, для чего предназначены эти средства на счете IOLTA.

Отслеживание основных авансовых платежей

Также важно вести точный учет и отслеживать денежные средства в общих авансовых платежах. Незаработанные сборы (например, общие авансовые платежи) следует хранить на отдельном счете, чтобы они не использовались по ошибке.

Включив основных авансовых платежей в план счетов юридической фирмы, вам будет легче контролировать эти счета.

Узнайте больше о преимуществах использования вечнозеленых слуг в вашей юридической фирме .

Счета расходов клиентов

План счетов вашей юридической фирмы также должен отслеживать суммы, которые ваша фирма использует для покрытия расходов клиентов, по которым вы ожидаете возмещения в какой-то момент в будущем. Эти суммы включают возмещаемые расходы клиента, невозмещаемые расходы клиента и авансовые расходы клиента.

Как подробно описано в нашем руководстве по доверительному учету QuickBooks, вы можете настроить расширенный учет затрат клиента в QuickBooks Online. При настройке основные расходы, понесенные вашей юридической фирмой (например, регистрационные сборы), автоматически переносятся в Clio.

При настройке основные расходы, понесенные вашей юридической фирмой (например, регистрационные сборы), автоматически переносятся в Clio.

Отдельные счета доходов в главной книге

Простого отслеживания доходов на одном счете доходов в главной книге недостаточно. Чтобы сделать финансовую информацию в плане счетов вашей юридической фирмы полезной для ведения учета и оценки финансовых показателей вашей фирмы, создайте отдельную главную книгу счета доходов для дифференциации различных видов доходов, включая реферальный доход. Они также должны быть разделены по областям практики или партнерам.

Заключение

Создание точного и подробного юридического плана счетов является важным инструментом, позволяющим получить точную картину финансового положения вашей фирмы. После настройки эта информация может обеспечить видимость, необходимую для обеспечения соответствия вашей фирмы правилам бухгалтерского учета и доверительного учета. Кроме того, вы можете использовать информацию из плана счетов вашей юридической фирмы, чтобы определить ключевые финансовые сведения о вашей фирме, что необходимо для принятия решений на основе данных.

Добавить комментарий