Учет бензина: 6. Бухгалтерский учет горюче-смазочных материалов / КонсультантПлюс

Организация учета топлива (ГМС, бензина, дизельного топлива) в бухгалтерии

В п. 1 ст. 252 НК РФ сказано, что любая компания обязана подтверждать свои расходы в командировках. Подробно о самих командировках мы рассказывали в этой статье, а сейчас поговорим об учете ГСМ в деловых поездках.

Расход бензина

1. Путевые листы

Чтобы доказать деловую составляющую поездки и правильно учесть расход ГСМ, оформляют путевые листы. В Постановлении Госкомстата РФ от 28.11.1997 № 78 можно увидеть все рекомендованные формы путевых листов в зависимости от типа транспорта. В этом же постановлении регламентируется содержание путевого листа.

Отметим, что в документе — рекомендованные формы, а с 2013 года организация может сама разработать форму первички.

2. Чеки

Помимо путевых листов, сотрудник после командировки должен предоставить чеки об оплате топлива или отчеты АЗС по количеству топлива, которое он залил в поездке. Также подойдут талоны на бензин, слипы по топливной карте.

Нормы расхода ГСМ

Нормы по расходу ГСМ, которые действуют сейчас, указаны в распоряжении Минтранспорта РФ от 14.03.2008 № АМ-23-р (в редакции от 20.09.2018) «О введении в действие методических рекомендаций «Нормы расхода топлива и смазочных материалов на автомобильном транспорте».

Плюс унифицированных норм: они уже есть, не нужно никаких трудозатрат по их разработке. Они унифицированы по большинству автомобильных марок, по типам дорог, видам груза и т.п.

Однако, само предприятие по закону вправе установить свои нормы и утвердить их у руководства. Собственные нормативы можно в полном объеме учитывать в прочих расходах — как часть затрат на содержание служебного автотранспорта.

Плюс собственных норм: у каждой фирмы своя специфика (определенные маршруты, загрузка автомобилей, сезонность, качество дорог). Учитывая все факторы, можно сделать нормы более точными — на каждый автомобиль в компании.

Решение о том, будете вы применять собственные нормы или нормы Минтранса, можно указать в учетной политике.

Все, что сверх лимита, учитывается в налоговом учете в не принимаемых расходах. Однако можно обосновать превышение документами, например, при росте расхода ГСМ зимой можно оформить приказ о сезонном увеличении нормативов и новый акт контрольного заезда.

Пример. Сотрудник ездил в командировку из Москвы в Санкт-Петербург на служебном заправленном компанией автомобиле. После предоставления чеков на бензин и путевых листов выяснилось, что часть времени сотрудник потратил на поездку по своим личным делам. Был пересчитан километраж, а деньги за перерасход затраченного бензина (ГСМ) сотрудник вернул в бухгалтерию. В бухгалтерских проводках это было отражено как доход. Затраты на содержание машины и потраченное топливо организация списала на расходы.

Налоговый учет ГСМ в командировках

Учет горюче-смазочных материалов при командировках зависит в основном от целей поездки и вида деятельности организации.

1. Грузовые и пассажирские перевозки

ГСМ заносим в прямые расходы. Они заносятся в учет как расходы на приобретение сырья.

Если это перевозки по заказу, тогда покупка ГСМ является материальным расходом, а поездку нельзя оформить как командировку.

Если это, к примеру, деловая поездка управляющего транспортной компанией, тогда поездка считается командировкой. ГСМ относятся в этом случае на прочие расходы (пп. 12 п. 1 ст. 264 НК РФ).

2. Торговая поездка

ГСМ заносим в транспортные расходы.

Если топливо затрачено на доставку приобретенных товаров до покупателя, тогда эти расходы считаются прямыми (ст. 320 НК РФ) и распределяются на товарные остатки на складах и на стоимость реализованной продукции.

Если это поездка директора с целью доставки готового товара или покупки продукции, такая поездка не является командировкой, а ГСМ относят на прямые затраты в транспортных расходах.

Если в поездке не было приобретений/продажи товаров, то эта поездка считается командировкой, и списание затрат на ГСМ происходит по стандартной схеме.

Автор статьи: Борис Юзефпольский

Ведите учет по транспорту в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, пособий и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для совместной работы бухгалтера и директора.

Попробовать бесплатно на 5 дней

Учет путевых листов и движения ГСМ — Контур.Бухгалтерия Актив — СКБ Контур

Заполните, пожалуйста, все поля.

Кому:

Контур.Бухгалтерия Актив

Ваше имя: *

Электронная почта: *

Телефон:

Название организации:

ИНН:

Регион: *

01 – Республика Адыгея02 – Республика Башкортостан03 – Республика Бурятия04 – Республика Алтай05 – Республика Дагестан06 – Республика Ингушетия07 – Республика Кабардино-Балкария08 – Республика Калмыкия09 – Республика Карачаево-Черкесия10 – Республика Карелия11 – Республика Коми12 – Республика Марий Эл13 – Республика Мордовия14 – Республика Саха (Якутия)15 – Республика Северная Осетия – Алания16 – Республика Татарстан17 – Республика Тыва18 – Республика Удмуртия19 – Республика Хакасия20 – Республика Чечня21 – Республика Чувашия22 – Алтайский край23 – Краснодарский край24 – Красноярский край25 – Приморский край26 – Ставропольский край27 – Хабаровский край28 – Амурская область29 – Архангельская область30 – Астраханская область31 – Белгородская область32 – Брянская область33 – Владимирская область34 – Волгоградская область35 – Вологодская область36 – Воронежская область37 – Ивановская область38 – Иркутская область39 – Калининградская область40 – Калужская область41 – Камчатский край42 – Кемеровская область43 – Кировская область44 – Костромская область45 – Курганская область46 – Курская область47 – Ленинградская область48 – Липецкая область49 – Магаданская область50 – Московская область51 – Мурманская область52 – Нижегородская область53 – Новгородская область54 – Новосибирская область55 – Омская область56 – Оренбургская область57 – Орловская область58 – Пензенская область59 – Пермский край60 – Псковская область61 – Ростовская область62 – Рязанская область63 – Самарская область64 – Саратовская область65 – Сахалинская область66 – Свердловская область67 – Смоленская область68 – Тамбовская область69 – Тверская область70 – Томская область71 – Тульская область72 – Тюменская область73 – Ульяновская область74 – Челябинская область75 – Забайкальский край76 – Ярославская область77 – Москва78 – Санкт-Петербург79 – Еврейская АО83 – Ненецкий АО86 – Ханты-Мансийский АО87 – Чукотский АО89 – Ямало-Ненецкий АО91 – Республика Крым92 – Севастополь99 – Байконур

Вопрос: *

Учет ГСМ в программе | Респект: Учет путевых листов и ГСМ

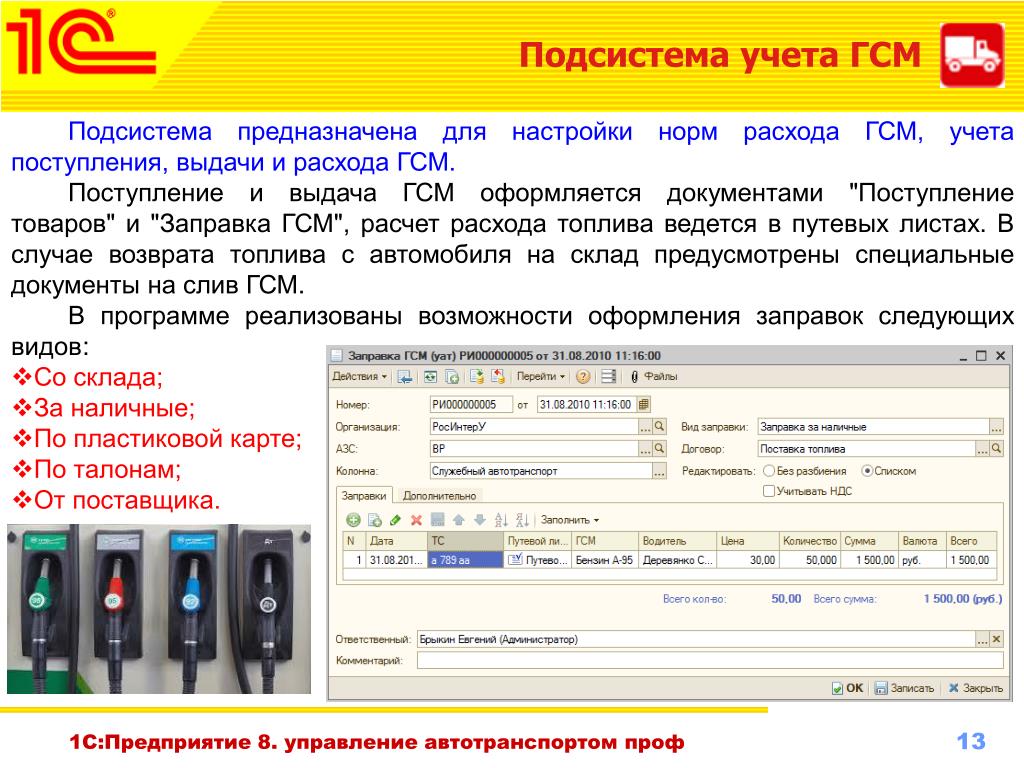

Программа «Респект: Учет путевых листов и ГСМ» производит расчет расхода топлива и учет остатков и движения горюче-смазочных материалов грузовым и легковым автотранспортом в 1С.

Расчет производится на основе пробега автотранспорта и выполненной работы по грузоперевозке. В качестве топлива применимы следующие виды: бензин, дизель природный газ и т.д., при этом допускается использование на одном автомобиле несколько видов горючего одновременно, при условии хранения в разных баках.

Поступление топлива

Программа автоматизирует процесс учета остатков ГСМ в транспортных средствах. При этом есть возможность корректировки остатков в баках.

Поддерживаются следующие виды заправок:

- за наличные,

- по пластиковым картам,

- по заправочным талонам,

- со своего склада,

- заправка у поставщиков.

В дальнейшем по каждому виду заправки можно сформировать отчеты.

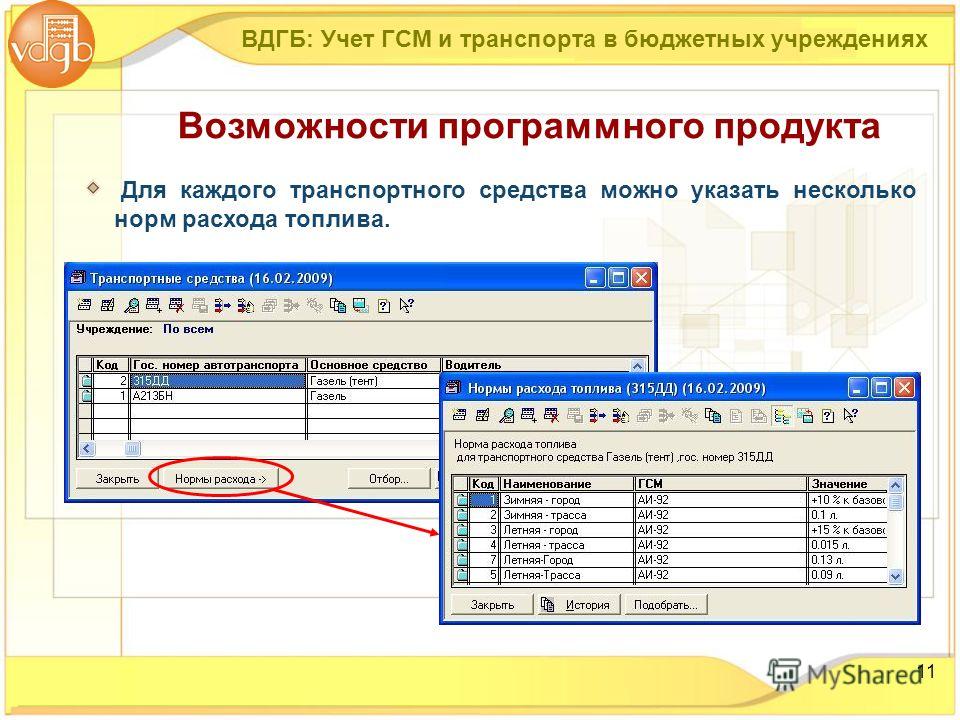

Нормы расхода ГСМ

При расчете расхода топлива автомобилем используют базовое нормы, которое определяется для каждой модели в качестве среднестатистической базовой единицы. Отдельно указываются нормы расхода, для расчета при выполнении транспортной работы.

В программе заложен справочник норм расхода топлива в разрезе моделей. Нормы расхода основываются на распоряжении Минтранса России от 14 марта 2008 г. N АМ-23-р с изменениями от 14.05.2014 N НА-50-р и от 14.07.2015 N НА-80-р. В дополнение к распоряжениям Минтранса, организация вправе установить нормы для расчета расхода топлива самостоятельно.

Порядок расчета расхода

При расчете могут быть использованы следующие предопределенные поправочные коэффициенты:

- климатический,

- виды населенных пунктов,

- высота дороги над уровнем моря,

- класс дороги,

- возраст и общий пробег автотранспорта,

- использование кондиционера или отопителя.

При необходимости можно задать собственные коэффициенты. Значение и сроки применения коэффициентов так же могут меняться пользователем.

Для легкового автотранспорта

Нормативный расход горючего для легковых автомобилей в программе определяется как произведение нормы расхода на пробег автомобиля. Далее если указаны, применяются поправочные коэффициенты.

Далее если указаны, применяются поправочные коэффициенты.

Поправочные коэффициенты применятся как ко всему маршруту, так и к его участкам, к примеру, при движении внутри и вне населенного пункта.

Для грузового автотранспорта

Значение расхода ГСМ для грузовых автомобилей и автопоездов рассчитывается исходя из данных об общем пробеге, данных о транспортной работе в тонно-километрах. При использовании прицепа, учитывается его вес. Применяется норма расхода топлива для пробега грузового автомобиля и отдельно норма на каждую перевезенную тонну груза.

Далее применяются поправочные коэффициенты, зависимости от данных маршрута и установленных коэффициентов для транспортного средства.

Списание топлива в расходы

Списание ГСМ в расходы производится по данным из путевых листов. На основании выборки путевых листов за период формируется документ типовой конфигурации «Требование накладная», который формирует проводки списания ГСМ в 1С. Модуль интегрируется в типовые конфигурации: Бухгалтерия предприятия, УПП, Управление торговлей, Комплексная автоматизация.

Модуль интегрируется в типовые конфигурации: Бухгалтерия предприятия, УПП, Управление торговлей, Комплексная автоматизация.

При этом в зависимости от выборки путевых листов можно сделать несколько видов списания с отнесением затрат на соответствующий центр учета расходов. Выборки могут быть группированы по следующим параметрам:

- организации

- подразделения

- автомобиль

- вид ГСМ

- водитель

Таким образом, модуль учета ГСМ в 1С детализирует движение топлива после передачи со склада на транспортные средства, и затем списывает переданное топливо на соответствующие счета затрат по нормам.

Бухгалтерии ред. 3.0 – Учет без забот

- Опубликовано 08.04.2020 11:55

- Автор: Administrator

- Просмотров: 31266

Сегодня большинство компаний для функционирования и ведения своей деятельности используют автомобили. А раз есть автомобиль, значит, встает вопрос об учете затрат на его обслуживание: покупка и списание топлива, расходных материалов, страховки и т. д. Многие организации выбирают для себя топливные карты не только из-за удобства использования, но и правомерного принятия к вычету НДС. Однако здесь есть нюанс: служебные автомобили заправляются ежедневно, а в бухгалтерию закрывающие документы поступают от АЗС только в начале следующего месяца. Как бухгалтеру организовать учет по топливным картам обсудим сегодня в нашей статье.

д. Многие организации выбирают для себя топливные карты не только из-за удобства использования, но и правомерного принятия к вычету НДС. Однако здесь есть нюанс: служебные автомобили заправляются ежедневно, а в бухгалтерию закрывающие документы поступают от АЗС только в начале следующего месяца. Как бухгалтеру организовать учет по топливным картам обсудим сегодня в нашей статье.

Прежде всего стоит отметить, что, начиная с релиза 3.0.74, в программе 1С: Бухгалтерия ред. 3.0 предусмотрен новый функционал «Учет по путевым листам». В связи с этим программа претерпела некоторые изменения.

Так, вместо ранее применяемого счета 10.03 для учета топлива теперь используются счета 10.03.1 «Топливо на складе» и 10.03.2 «Топливо в баке». Ранее используемый счет 10.03 стал группой и в проводках теперь не используется. При использовании функционала «Путевые листы» учет ведется на счете 10.03.2 в разрезе транспортных средств.

Также отметим, что несмотря на добавленный функционал учета ГСМ по путевым листам, в программе сохранилась возможность вести учет как и ранее – в разрезе партий и складов. И для этого теперь предусмотрен счет 10.03.1.

И для этого теперь предусмотрен счет 10.03.1.

При обновлении программы на указанный релиз все остатки по счету 10.03 автоматически перенесутся на счет 10.03.1. Если вы будете вести учет как и ранее, то единственное, что поменяется – это счет: вместо 10.03 вы теперь будете использовать 10.03.1.

Если же вы решите использовать новый функционал и вести учет в разрезе транспортных средств (а это, сразу скажем, удобнее, хоть и более трудоемко), то вам необходимо переместить остатки на счет 10.03.2.

Также, начиная с релиза 3.0.74, добавился новый субсчет к счету 76 – 76.15 «Приобретение по топливным картам».

Теперь, когда мы рассказали о новом функционале, давайте остановимся подробнее на учете ГСМ по топливным картам в программе 1С: Бухгалтерия ред. 3.0.

Чтобы компании вести учет ГСМ по топливным картам сначала ее нужно купить. Для этого ответственное лицо компании (в маленьких компаниях эта функция может быть возложена на бухгалтера) подает на АЗС заявку. На основании этой заявки головной центр (так называемый процессинговый центр АЗС – пункт сбора сведений обо всех карточных терминалах АЗС) подготавливает договор на поставку ГСМ с приложением к нему перечня всех АЗС, входящих в зону обслуживания по карте, и выпускает для вашей организации топливные карты (их количество зависит от количества ваших автомобилей). Здесь важный момент – в договоре должно быть прописано, как будет передана вам топливная карта – за плату или, в случае ее возвращения при расторжении договора, бесплатно.

На основании этой заявки головной центр (так называемый процессинговый центр АЗС – пункт сбора сведений обо всех карточных терминалах АЗС) подготавливает договор на поставку ГСМ с приложением к нему перечня всех АЗС, входящих в зону обслуживания по карте, и выпускает для вашей организации топливные карты (их количество зависит от количества ваших автомобилей). Здесь важный момент – в договоре должно быть прописано, как будет передана вам топливная карта – за плату или, в случае ее возвращения при расторжении договора, бесплатно.

Топливные карты бывают двух видов: лимитированные и нелимитированные.

Лимитированные карты предполагают, что при пополнении счета карты на нее вносится определенное количество топлива и устанавливается предел его расходования в течение определенного количества времени, например, месяца.

Нелимитированные карты предполагают, что на карту при пополнении счета вносится соответствующее на дату пополнения количество топлива, которое затем выбирается в пределах объема, имеющегося на карте.

При передаче топливных карт вашей организации вам оформят накладную по форме ТОРГ-12, которая послужит основанием для оприходования карт.

Обычно изготовление топливных карт предварительно оплачивается. Делается это в программе документом «Списание с расчетного счета» в разделе «Банк и касса».

Для отражения поступления топливных карт на счет 10.09 зайдем в раздел «Покупки» и создадим документ «Поступление (акты, накладные)».

После проведения документа программа сформирует следующие проводки:

Итак, топливная карта поступила в организацию и теперь ее необходимо выдать сотруднику. Сделаем это документом «Передача материалов в эксплуатацию» в разделе «Склад».

Сформировав оборотно-сальдовую ведомость по счету МЦ.04 можно увидеть, за кем из сотрудников закреплены топливные карты:

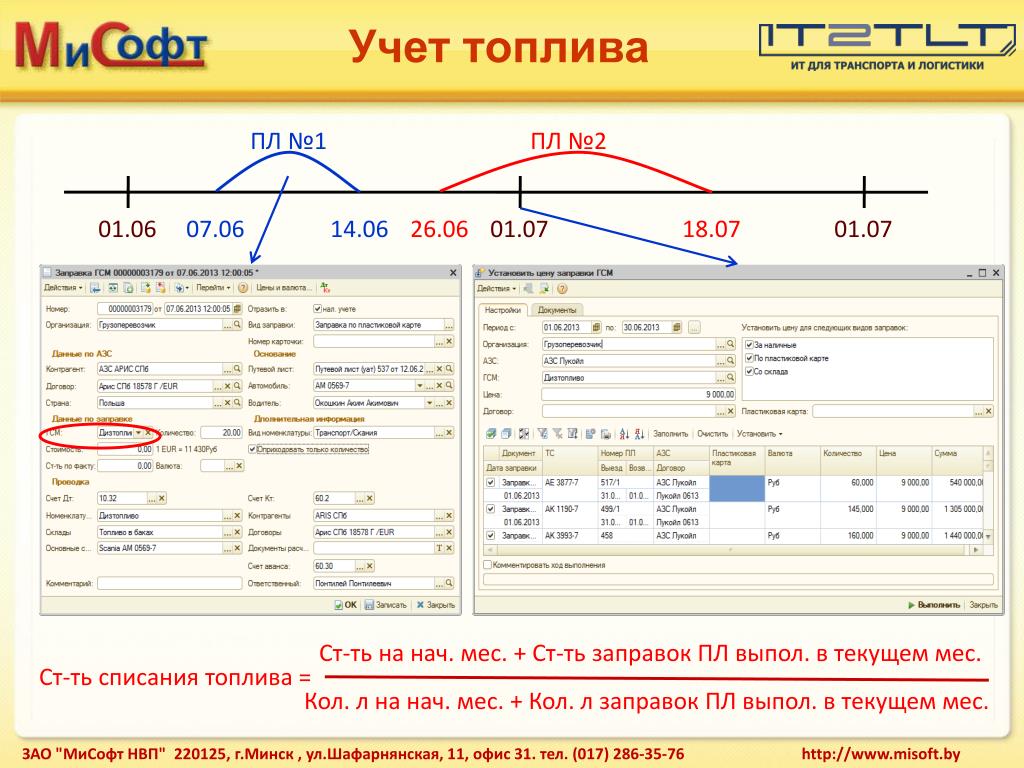

Теперь перейдем к рассмотрению вариантов учета ГСМ и начнем со старого метода.

Для упрощения по умолчанию мы будем использовать основной склад. Если в компании несколько машин, то целесообразно наименования автомобилей завести в виде складов. Тогда после оприходования топлива по документам АЗС на основной склад необходимо оформить перемещение топлива с основного склада на склад-автомобиль (документом «Перемещение товаров»).

Если в компании несколько машин, то целесообразно наименования автомобилей завести в виде складов. Тогда после оприходования топлива по документам АЗС на основной склад необходимо оформить перемещение топлива с основного склада на склад-автомобиль (документом «Перемещение товаров»).

Организация по мере необходимости пополняет счет карты, перечисляя на расчетный счет поставщика денежные средства:

АЗС пополняет карту определенным количеством топлива, и в течение месяца водитель заправляет по карте свой автомобиль. При каждой заправке ему выдается чек, в котором отражено количество заправленных литров и стоимость. Информацию о количестве заправленного топлива он отражает в путевом листе и прикладывает к нему полученный чек.

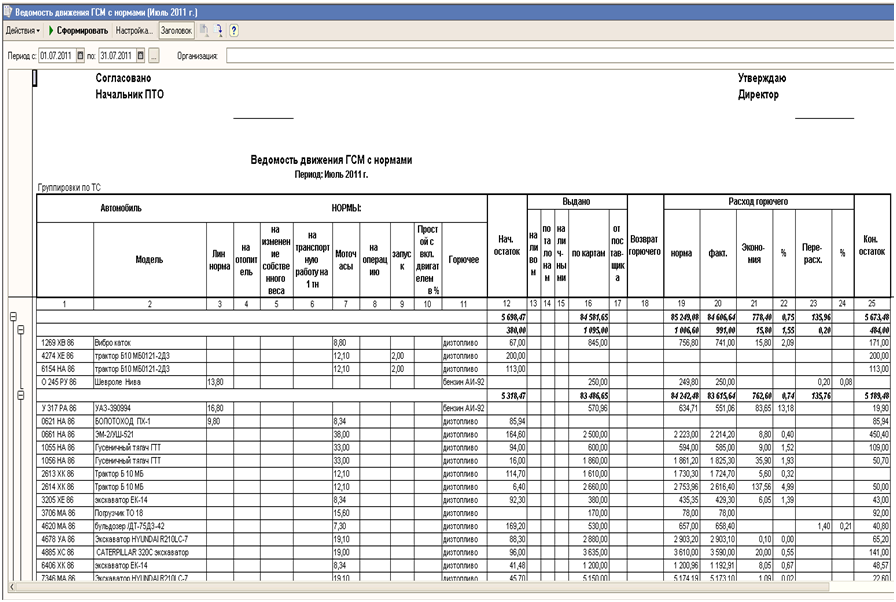

В конце месяца все путевые листы сдаются в бухгалтерию. Они являются первичным документом, на основании которого бухгалтер списывает затраты на топливо в расходы. К путевым листам обычно прикладывают обобщенный отчет (реестр). Он может выглядеть, к примеру, так:

Он может выглядеть, к примеру, так:

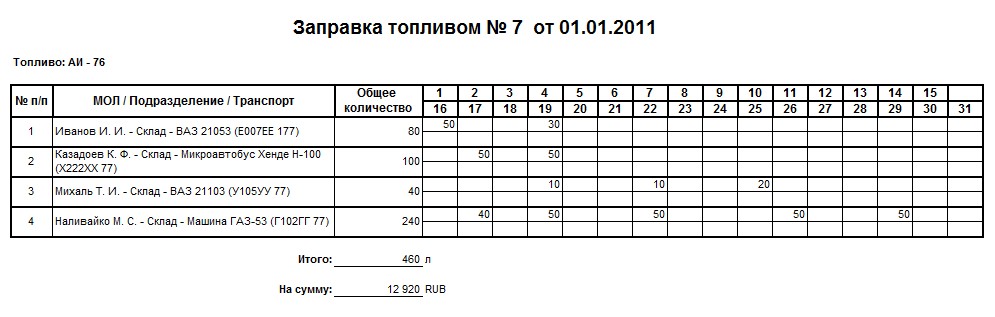

Также в конце месяца (или в начале следующего) поставщик топлива (процессинговый центр) выдаст Вам закрывающие документы (УПД или ТОРГ-12 и счет-фактуру), а также отчет об операциях по карте. Как правило, отчеты об операциях по топливной карте предоставляются в электронном виде, это удобнее и оперативнее. Отчет имеет примерно такой вид:

Из отчета бухгалтер увидит, сколько фактически литров топлива было куплено за месяц по карте. Эти данные она сверит с реестром сотрудника, где имеется обобщенная информация из путевых листов и чеков АЗС (колонка в реестре «Приобретено ГСМ, л» должна совпадать с итоговыми данными отчета с АЗС).

На основании товарной накладной и отчета АЗС бухгалтер оприходует топливо документом «Поступление (акты, накладные) на счет 10.03.1 «Топливо на складе»:

Списание израсходованного за месяц топлива бухгалтер проведет на основании путевых листов и прилагаемому к ним реестру. Обратите внимание, расчет топлива к списанию производится по нормам, установленным на предприятии (утверждаются приказом руководителя). Списание топлива оформляется документом «Требование-накладная», который находится в разделе «Склад»:

Обратите внимание, расчет топлива к списанию производится по нормам, установленным на предприятии (утверждаются приказом руководителя). Списание топлива оформляется документом «Требование-накладная», который находится в разделе «Склад»:

Счет затрат при списании топлива будет зависеть от вида деятельности: в торговле это будет счет 44.01, в производстве – счет 20, если топливо списывается на служебную машину аппарата управления (как в нашем примере) – то счет 26.

После того как израсходованное топливо будет списано, можно сформировать оборотно-сальдовую ведомость по счету 10.03.1. Сальдо на конец месяца отражает количество топлива на остатке, оно должно совпадать с остатком, отраженным в последнем путевом листе за месяц:

Теперь рассмотрим операции учета ГСМ по топливным картам в рамках нового функционала «Учет по путевым листам». Чтобы вести учет с использованием путевых листов необходимо установить соответствующую галочку в настройках функциональности:

Прежде чем начать вести учет по путевым листам, необходимо ввести информацию о транспортных средствах организации и водительских удостоверениях сотрудников.

Данные о водительских удостоверениях вводятся через справочник «Физические лица».

Теперь заполним справочник «Транспортные средства».

Важно! При приобретении новых транспортных средств достаточно внести всю необходимую информацию при их регистрации, тогда данные в справочнике «Транспортные средства» обновятся автоматически.

Итак, мы заполнили все необходимые справочники.

Теперь перейдем непосредственно к учету операций.

Пополнение счета транспортной карты отразим так же, как и в предыдущем способе, через документ «Списание с расчетного счета»:

Затем сотрудник в течение месяца заправляет свой автомобиль.

В программе для отражения поступления и расходования ГСМ предусмотрен документ «Путевой лист». Он находится в разделе «Покупки».

Данный документ имеет две вкладки: «Топливо» и «Маршрут».

Вкладка «Топливо» содержит информацию о полученном топливе – приобретенном по топливной карте или за наличный расчет. Здесь есть два важных момента. Первое, вкладка «Топливо» содержит только количественную информацию о приобретенном топливе. И второе, данным документом нельзя отразить только факт поступления ГСМ, без заполнения вкладки «Маршрут» провести документ не удастся. Заполним вкладку «Маршрут» и проведем документ.

Здесь есть два важных момента. Первое, вкладка «Топливо» содержит только количественную информацию о приобретенном топливе. И второе, данным документом нельзя отразить только факт поступления ГСМ, без заполнения вкладки «Маршрут» провести документ не удастся. Заполним вкладку «Маршрут» и проведем документ.

Как мы видим, данный документ формирует 2 проводки: поступления ГСМ и его списания. В обоих случаях используется счет 10.03.2 – несмотря на то, что в документе этот счет нигде не выбирается, использование функционала учета по путевым листам уже автоматически предполагает учет с использованием этого счета.

Также мы видим, что в проводках появляется новый, ранее не используемый счет 76.15. Этот счет введен в функционал «Путевые листы» для того, чтобы при разнесении поступления ГСМ через документы «Путевой лист» и «Поступление товаров» (при поступлении документов с АЗС) не задваивался счет 60. Также обратите внимание на то, что обе проводки сформированы только в количественном выражении. Суммовой учет по данным счетам формируется при закрытии месяца.

Суммовой учет по данным счетам формируется при закрытии месяца.

Для наглядности примера заполним еще один документ «Путевой лист» другой датой:

В конце месяца (или начале следующего) при поступлении закрывающих документов от поставщика в программе оформляется документ «Поступление (акты, накладные)» с видом операции «Топливо» в разделе «Покупки».

Обратите внимание, этим документом формируется проводка на счет 10.03.2 только в суммовом выражении, т.к. количественный учет по счету 10.03.2 отражается документом «Путевой лист» – выше мы это увидели.

Также по дебету счета 76.15 отражено количество поступившего топлива.

Оборотно-сальдовая ведомость по счету 76.15 при правильном заполнении путевых листов на конец месяца будет иметь нулевое сальдо – разницы между количеством топлива по путевым листам и количеством, отраженном по документам поставщика, быть не должно:

Также сформировав оборотно-сальдовую ведомость по счету 10. 03 в разрезе субсчетов, мы увидим, что на счете 10.03.1 «завис» остаток топлива с февраля, когда учет велся старым способом, и имеется движение по счету 10.03.2 за март, когда учет велся с применением нового функционала программы. Но этот остаток пока некорректен, т.к. поступление топлива по дебету отражено и в количественном и в суммовом выражении, а вот списание – пока только в количественном:

03 в разрезе субсчетов, мы увидим, что на счете 10.03.1 «завис» остаток топлива с февраля, когда учет велся старым способом, и имеется движение по счету 10.03.2 за март, когда учет велся с применением нового функционала программы. Но этот остаток пока некорректен, т.к. поступление топлива по дебету отражено и в количественном и в суммовом выражении, а вот списание – пока только в количественном:

После проведения закрытия месяца формируются проводки по сумме:

Теперь оборотно-сальдовая ведомость сформирует корректные остатки:

Автор статьи: Анна КуликоваПонравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комплексный учет питания, ГСМ и автотранспорта для государственных учреждений.

Мы свяжемся с Вами в ближайшее время.

Наши специалисты позвонят Вам с 09:00 до 18:00 по московскому времени в будние дни.

почта *

почта *Например: [email protected]

КомментарийНапример, ваш внутренний телефон или удобное вам время для звонка

* — обязательные поля

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности

и даете согласие на обработку персональных данных компанией «1С-Рарус».

App Store: Мой Авто – расход топлива

«Мой Авто» учтёт все затраты на автомобиль, подробно рассчитает расход топлива, напомнит о ТО и продлении страховки, проверит штрафы, поможет вести учёт расходников / заменённых деталей и будет хранить электронные документы в одном месте. То, что нужно, особенно, когда во владении не одна машина.

Основные возможности “Мой Авто”:

– Простое ведение расходов и истории обслуживания автомобилей.

– Статистика с графиками по расходам, заправкам и расходу топлива, стоимости 1 км пути.

– Учёт расходников и их ресурса.

– Напоминания о событиях: Плановое ТО, Страховка и другие.

– Учёт комплектов шин и дисков с расчётом пробега.

– Учёт комбинированного топлива (газ + бензин).

– Хранение документов.

– Синхронизация между несколькими устройствами и личным кабинетом на сайте.

– Резервное копирование и восстановление.

– Детальный учёт нескольких автомобилей.

– Запись в автосервис и оценка стоимости работ прямо из приложения.

– Быстрая поддержка пользователей ([email protected]).

УЧЁТ ДОХОДОВ, РЕНТАБЕЛЬНОСТЬ

Доход учитывается отдельно для каждого автомобиля и может быть в одной из текущих пяти категорий. Добавить запись о доходе можно на Главном экране по кнопке с изображением карандаша и линейки в правом нижнем углу.

Рентабельность по автомобилю можно посмотреть в разделе статистики, где доступен и другой новый раздел «Список доходов».

УМНЫЙ QR-СКАНЕР (beta)

Упростит работу с приложением — считав QR-код с чека приложение предложит создать расходы в соответствии с пунктами чека. Вы сможете сохранить записи по отдельности или все сразу, а также удалить ненужные записи из чека, например покупку воды на АЗС.

——–

Смотрите наши отзывы от тысяч довольных пользователей:

«Очень простая, логично все по пунктам, никаких лишних функций, стабильная работа и оперативная тех. поддержка»

«Отлличное приложение! Простое и понятное, рекомендую!»

«Лучшее приложение из всего что я пробовал использовать, а пробовал я более 10 разных программ»

«Супер приложение, всегда под рукой необходимые данные»

«Очень классное приложение,очень понравилась статистика по топливу которая показывает реальный расход машины»

——–

Часть возможностей приложения доступны в зависимости от приобретённой платной подписки:

1. Подписка «ПРО» на год/бессрочно: Все возможности бесплатного использования плюс Ведение до 5 авто, Сохранение вложений, Хранение документов, Умный QR-сканер.

Подписка «ПРО» на год/бессрочно: Все возможности бесплатного использования плюс Ведение до 5 авто, Сохранение вложений, Хранение документов, Умный QR-сканер.

2. Подписка «ПРО+» на год/бессрочно: Все возможности тарифа «ПРО» плюс Учёт доходов, Расчёт рентабельности.

3. Подписка «БИЗНЕС» на месяц: Все возможности тарифа «ДОХОД» плюс Ведение до 50 авто, Аналитика на сайте и Многопользовательский режим.

——–

Уважаемые пользователи “Мой Авто”, по любым вопросам будем рады ответить Вам — пишите нам по адресу [email protected] или прямо из приложения.

Спасибо за Ваши отзывы в AppStore. Мы основываем на них доработки “Мой Авто” и приступаем в первую очередь к тем, которые могут быть быстро реализованы.

Мы учитываем все Ваши пожелания.

Подробнее о подписке:

• Деньги будут списаны через Ваш Apple ID в AppStore.

• Подписка продлевается автоматически в конце каждого периода, если не была отменена как минимум за 24 часа до следующего продления.

• Автоматическое продление подписки может быть отключено в любое время в настройках учётной записи AppStore.

• Любая неиспользованная часть бесплатного периода сгорает при покупке данной подписки.

• Политика конфиденциальности доступна по адресу: https://moiavto.club/privacy

• Правила использования приложения доступны по адресу: https://moiavto.club/terms

Учет топливных карт в бухгалтерии – учет бензина по топливным картам

Многие компании, работающие в сфере грузоперевозок, или активно пользующиеся собственным автопарком, сталкиваются с большими топливными расходами. Снизить их, оптимизировать их и обеспечить полный контроль позволяет использование топливных карт. Плюсы такого решения очевидны, так как подобные льготные предложения от сетей АЗС и сторонних процессинговых операторов дают возможность снизить расходы на горюче-смазочные материалы, минимизировать вероятность воровства топлива со стороны водителей, а также упрощают бухгалтерию. Но сложности остаются. В основном они связаны с разрывом по срокам между фактической заправкой (приобретением бензина или дизтоплива) и поступлением отчетных документов от поставщика ГСМ и иных сопутствующих услуг (если таковые предусмотрены).

Особенности использования топливной карты

Карта на ГСМ в отличие от аналогичного банковского инструмента (дебетового или кредитового) не является платежным средством, а представляет собой технический инструмент для сбора и оформления строгой отчетности предприятия по топливным расходам. Существует несколько основных типов карточек с различными способами учета и расхода топлива:

- Лимитированные. Имеет определенный лимит по топливу, который прописан в договоре. Держатель или его представитель может заправляться в течение лимитированного срока на определенное количество ГСМ. Например, не более 20 литров в сутки. По истечению срока лимит возобновляется.

- Нелимитированные. Не имеют ограничения на литраж топлива в рамках общего внесенного количества ГСМ. Владелец или его представитель могут заправляться в любое время без каких-то ограничений – главное, не превышать общее количество литров на топливной карте.

- Литровые. Здесь лимит устанавливается в литрах определенного вида топлива – без учета от его фактической рыночной стоимости на сегодняшний день (момент покупки/забора).

- Денежные. Расход определяется в зависимости от денежной суммы, находящейся на счету. В случае достижения нулевого баланса или иной установленной суммы, пользовании инструментом блокируется до последующего пополнения.

Выбор конкретной топливной карты и ее возможностей полностью в руках владельца или руководителя предприятия.

В зависимости от типа и вида инструмента учет топливных карт осуществляется по-разному и требует обязательного знания определенных нюансов.

Приобретение и оформление топливной карты

Для покупки и подписания договора можно обратиться в офис сети АЗС или процессинговой компании, которая предоставляет топливную карту. Некоторые организации делают это бесплатно, но предусматривают договором штрафные санкции за досрочное прекращение соглашения. Обычно заключается классический договор поставки, но с некоторыми нюансами. Топливо будет предоставляться компании клиента путем выборки его на автозаправочных станциях поставщика. Днем поставки и моментом перехода прав на ГСМ от поставщика к клиенту считается момент заправки. При этом стоимость топливной карты и иные платежи от клиента (например, за горючее, если предусматривается авансовый платеж, а не последующее пополнение счета) расцениваются как предоплата за услуги и ГСМ.

При этом стоимость топливной карты и иные платежи от клиента (например, за горючее, если предусматривается авансовый платеж, а не последующее пополнение счета) расцениваются как предоплата за услуги и ГСМ.

В зависимости от того, на каких условиях оформляется договор, в бухгалтерии он может быть оформлен по-разному:

- Приобретение с условием возврата. Топливная карта при этом передается клиенту под залог и остается собственностью эмиттера – компании, выпустившей ее. Поэтому учитывать расход следует отдельно от собственного имущества компании. В случае прекращения соглашения или досрочного разрыва договора карточка возвращается оператору или АЗС, а бывший держатель получает обратно ее залоговую стоимость.

- Приобретение за фиксированную плату. В таком случае потраченные деньги за вычетом 20% НДС списываются на затраты предприятия. Стоимость топливной карты лучше учитывать не на балансовых счетах, а сумму НДС отразить в отчетности отдельным пунктом.

Также необходимо осуществлять налоговый контроль этих приобретений, кроме случаев, когда соглашение предоставляется эмиттером безвозмездно или под залог, ведь компания-держатель в этом случае фактически не получает никакой экономической выгоды. При покупке карточки ее налоговый контроль производится вместе с другими затратами.

При покупке карточки ее налоговый контроль производится вместе с другими затратами.

Работа с картами

Обычно топливные карты выдаются и закрепляются за водителями или руководителями. Но по закону они также при этом не получают какой-то экономической выгоды (денег). Поэтому бухгалтерский учет здесь также не осуществляется.

В качестве альтернативы и для контроля рекомендуется завести журнал учета с информацией о пользователе. Карточку при этом он может получать с началом смены и сдавать по ее окончании. Также можно предусмотреть другой порядок пользования – в зависимости от финансовой политики предприятия и характера учета расходов на горючее.

Бухучет расходов на топливо

Отслеживание любых топливных операций возлагается на эмиттера карты. При этом держатель, руководитель компании или непосредственный пользователь может получать полную информацию с выпиской за оговоренный в договоре отчетный период. Параллельно этому обычно ведется контроль в соответствии с информацией пользователя (водителя), взятой из путевых листов и чеков с АЗС.

По окончанию отчетного периода (обычно, в конце месяца) компания, выпустившая топливную карту, представляет клиенту отчетные документы:

- Счет-фактуру.

- Акт приема-передачи с указанием наименования и объема фактически забранного топлива.

- Полный отчет по операциям – поступление денежных средств и заправки топливом.

В качестве контрольного документа (а также при наличии расхождений в расчетах) сторонами может быть составлен акт сверки по топливным расходам.

Расходы на топливо по топливным картам относятся к обычным расходам предприятия, а потому могут учитываться для уменьшения базы налогообложения, если это предусмотрено выбранной налоговой системой. Для этого владелец предприятия должен предоставить в налоговые органы соответствующие документы:

- Обоснование затрат в пределах существующих норм и рыночных цен на ГСМ.

- Подтверждение затрат на бензин и дизельное топливо.

- Доказательства приобретения ГСМ для предприятия с целью получения им прибыли.

Любые затраты сверх установленных норм расхода ГСМ также учитываются, но не принимаются в налоговый расчет и не могут учитываться для снижения базы налогообложения.

Рекомендации по учету топлива при работе с топливными картами

Существует ряд нюансов и полезных рекомендаций, которые облегчат подсчет расхода ГСМ и затрат на топливо в бухгалтерской сфере. Поэтому перед началом работ с топливным картам необходимо позаботиться о следующих аспектах:

- Стоимость карты должна учитываться на забалансовых счетах предприятия, а бухгалтеру необходимо открывать отдельный счет и субсчет для учета отдельно ГСМ и карточки.

- На предприятии должна быть Учетная политика с указанием информации о порядке постановки карточки на баланс, методике учета расходов на заготовку и хранение ГСМ, наименовании и местоположении складов хранения, стоимости прихода и списания топлива и т.д.

- В Учетной политике должны быть указаны нормы расхода ГСМ и метод расчета затрат и налогов. Нормы расхода топлива должны соответствовать нормативным документам Минтранса.

- Полностью обдумать и утвердить документооборот, например, бланк путевого листа и другие необходимые для контроля и отчета документы.

- Рекомендуется осуществлять контроль и составлять отчеты о расходовании горюче-смазочных материалов сверх установленной соответствующим приказом на предприятии нормы.

- Необходимо оформить и вести журнал учета, где будет отслеживаться поступление, списание, движение, передача и другие действия по карточкам.

- Рекомендуется проводить ежемесячную проверку расходов на предмет соответствия отчета поставщика и внутреннего документооборота.

Нормы расхода топлива должны соответствовать нормативным документам Минтранса.

Нормы расхода топлива должны соответствовать нормативным документам Минтранса.Таким образом, работа с топливными картами должна быть тщательно подготовлена и организована. Только в этом случае можно гарантировать отсутствие ошибок и неточностей, которые могут стать проблемой при составлении финансовой отчетности предприятия и уплате налогов.

С другой стороны, работа с карточками на топливо позволяет существенно упростить бухучет на предприятии, так как дает возможность полностью отказаться от использования наличных средств в этой сфере. В свою очередь это положительно сказывается на расходах организации, ее налоговых затратах, потерях на нечистоплотности и мошеннических действиях водителей. Кроме того, при правильной организации работы и контроля, карты на ГСМ – это упрощение бух.учета и возможность снизить соответствующую статью расходов.

В свою очередь это положительно сказывается на расходах организации, ее налоговых затратах, потерях на нечистоплотности и мошеннических действиях водителей. Кроме того, при правильной организации работы и контроля, карты на ГСМ – это упрощение бух.учета и возможность снизить соответствующую статью расходов.

Как вести учет расходов на газ в QuickBooks | Малый бизнес

Независимо от того, используете ли вы грузовики для доставки для своего бизнеса или просто отправляете сотрудников по делам, связанным с компанией, расходы на газ или топливо – это то, что вы, вероятно, платите хотя бы изредка. В других случаях вам может потребоваться выставить клиенту счет на расходы на бензин, связанные с заказом на работу или обслуживание. Чтобы помочь вам отслеживать различные типы расходов на бензин, которые может понести ваш бизнес, QuickBooks предоставляет несколько вариантов их ввода и списания.

Ввод счета на расходы

Запустите QuickBooks, нажмите «Поставщики» в строке меню и затем выберите «Ввести счета».

Щелкните раскрывающийся список «Поставщик», а затем выберите название заправочной станции или компании, у которой вы приобрели бензин. Если вы еще не добавили АЗС в список поставщиков, нажмите «Добавить», введите данные поставщика и нажмите «Добавить». После добавления новой заправочной станции или поставщика выберите компанию в раскрывающемся списке «Поставщик».

Щелкните поле «Дата» и выберите дату покупки бензина во всплывающем календаре. Или оставьте текущую дату в поле, если вы вводите счет в тот же день, что и покупка бензина.

Введите сумму покупки бензина в поле «Сумма к оплате».

Введите номер квитанции или другой узнаваемый номер для отслеживания покупки бензина в поле «Ref. No».

Щелкните вкладку «Расходы», а затем щелкните поле «Учетная запись».В раскрывающемся списке выберите «Бензин», «Покупки топлива» или другой соответствующий счет расходов для покупки.

Нажмите «Сохранить», чтобы сохранить новый счет и зарегистрировать покупку бензина в системе QuickBooks.

Щелкните «Поставщики» в строке меню и выберите «Оплатить счета». Нажмите «Показать все счета» в окне «Оплата счетов», затем прокрутите вниз и выберите счет за покупку бензина, который вы ввели ранее.

Щелкните раскрывающийся список «Платежный счет» и выберите счет, с которого вы хотите вычесть оплату за покупку бензина (т.е.е. Мелкая наличность или счет кредитной карты.)

Щелкните раскрывающийся список «Способ оплаты» и выберите «Чек» – даже если вы не расплачивались чеком. Выберите вариант «Назначить номер проверки». Когда появится всплывающее окно, введите номер чека, если вы платили чеком, или введите «Наличные», «Банкомат» или «Кредитная карта», если вы оплатили покупку газа другим способом.

Щелкните «Оплатить выбранные счета», чтобы записать оплату покупки бензина.

Возмещаемые расходы на газ

Нажмите «Поставщики», а затем выберите «Ввести счета.”Выберите заправочную станцию или название компании из раскрывающегося списка” Поставщик “.

Щелкните поле” Товар “, чтобы открыть раскрывающийся список. Выберите” Бензин “,” Закупки топлива “или другое подходящее название элемента в списке для покупки газа. Установите флажок в столбце «Оплачиваемый», чтобы передать стоимость покупки газа клиенту.

Щелкните раскрывающийся список «Заказчик: Название работы» и выберите клиента, которому вы хотите выставить счет на покупку газа

Введите дату и сумму покупки газа в соответствующие поля, а затем нажмите «ОК», чтобы записать расходы.

Создайте новый счет для клиента, как обычно. Нажмите кнопку «Добавить время / затраты», а затем выберите расходы на газ в окне «Ввести счета». Введите соответствующее значение в поле «Сумма наценки или%», если вы хотите взимать с клиента сумму, превышающую фактическую сумму расходов на газ.

Выберите «Печатать выбранное время и затраты как одну позицию», если вы не хотите, чтобы покупатель видел сумму наценки в счете. Нажмите «ОК», чтобы перенести информацию о расходах и стоимости газа в счет.

При необходимости добавьте в счет-фактуру другие позиции. Сохраните и распечатайте счет как обычно.

Ссылки

Советы

- Если вы используете банкомат или кредитную карту для покупки бензина для своего бизнеса, вводите транзакции по отдельности, а не объединяйте их периодически. Индивидуальный ввод данных о закупках газа позволяет более эффективно отслеживать свои расходы и может помочь вам просмотреть расходы при использовании нескольких поставщиков.

Предупреждения

- Информация в этой статье относится к QuickBooks 2012 и 2013 гг.Процедуры могут отличаться от других версий.

Writer Bio

Джефф Гранди пишет статьи и учебные пособия, связанные с компьютерами, с 1995 года. С тех пор Гранди написал множество руководств по использованию различных приложений, которые опубликованы на многочисленных сайтах с практическими рекомендациями и учебными пособиями. Гранди родился и вырос в Южной Георгии и имеет степень магистра математических наук Технологического института Джорджии.

Решено: как учесть топливо?

Я рад видеть вас здесь, в Сообществе, ChrisPembs.

Я могу помочь вам записать расходы на топливо в QuickBooks Online.

Вы можете настроить учетную запись основных расходов для автоматического расчета, а затем добавить дополнительную учетную запись для топлива. После создания вы можете использовать опцию Bill и Pay Bills для записи расхода.

Чтобы создать основную учетную запись, выполните следующие действия:

1. Щелкните значок Gear .

2. Щелкните План счетов .

3. Выберите Новый в правом верхнем углу.

4. Под Тип счета выберите Расходы .

5. Ниже Тип детали выберите Авто .

6. Введите имя учетной записи (пример: Авторасчет).

7. Введите необходимую информацию.

8. Нажмите Сохранить и закрыть .

Нажмите Сохранить и закрыть .

Для топливного субсчета выполните следующие действия:

1. Щелкните значок Gear .

2. Щелкните План счетов .

3. Выберите Новый в правом верхнем углу.

4. Под Тип счета выберите Расходы .

5. Ниже Тип детали выберите Авто .

6. Введите имя учетной записи (пример: Топливо).

7. Поставьте галочку рядом с Является субсчетом и выберите основную учетную запись.

8. Нажмите Сохранить и закрыть .

После создания счетов теперь вы можете вводить расходы в систему.Вы можете выполнить следующие шаги, чтобы узнать, как создавать счета и оплачивать их.

Вот как это сделать:

1. Щелкните значок Plus ( + ).

2. Выберите Счет .

Выберите Счет .

3. Введите необходимую информацию.

4. Щелкните Сохранить и закройте .

5. Щелкните значок Plus ( + ) еще раз и щелкните Оплата счетов .

6. Найдите счет.

7. Щелкните Сохранить .

Дополнительную информацию о вводе и оплате счетов можно найти в статье ниже:

Ввод и оплата счетов

Дайте мне знать, если вам потребуется дополнительная помощь в регистрации расхода топлива. Я буду рядом с тобой.

Посмотреть решение в исходном сообщении

Транспортная компания купила бензин для своего грузовика на 100 долларов в счет.Как эта транзакция влияет на уравнение бухгалтерского учета? Какие счета списываются и зачисляются?

Вопрос:

Транспортная компания приобрела бензин для своего грузовика на сумму 100 долларов США. Как эта транзакция влияет на уравнение бухгалтерского учета? Какие счета списываются и зачисляются?

Уравнение учета:

Уравнение бухгалтерского учета используется в качестве руководства для регистрации количественных бизнес-операций. Система бухгалтерского учета с двойной записью выводится из уравнения бухгалтерского учета. Это гарантирует, что существует равный баланс дебета и кредита.

Система бухгалтерского учета с двойной записью выводится из уравнения бухгалтерского учета. Это гарантирует, что существует равный баланс дебета и кредита.

Ответ и пояснение: 1

Покупка бензина для своего грузовика в счет влияет на два счета. Первый счет – это счет расходов. Стоимость бензина не является капитализированной, поскольку она не увеличивает стоимость грузовика, а возникает на регулярной основе.Эта транзакция увеличивает расходы за год, и расходный счет имеет нормальное дебетовое сальдо. Второй счет – это кредиторская задолженность. Поскольку покупка была сделана на счету, компания обязана произвести оплату позднее. Счета к оплате – это пассивный счет с нормальным кредитовым балансом. Запись в журнале:

| Дебет | Кредит | |

|---|---|---|

| Расход | 100 долларов США | |

| Кредиторская задолженность | 100 долларов США |

{eq} Активы = Обязательства + Собственный капитал \\ Активы = Обязательства + Взносы + Доходы – Расходы \\ Активы = +100 + Взносы + Доходы – 100 {/ eq}

В конце периода расходы закрываются на счет собственного капитала. Согласно бухгалтерскому уравнению, обязательства увеличиваются на 100 долларов, а акции уменьшаются на 100 долларов.

Согласно бухгалтерскому уравнению, обязательства увеличиваются на 100 долларов, а акции уменьшаются на 100 долларов.

План счетов Полный список с описаниями (для QuickBooks) – Эксперты в QuickBooks

ОБНОВЛЕНО 08/06/2021

Первый , Если вам нужно установить бесплатную 30-дневную пробную версию QuickBooks Online, используйте эту ссылку:

https: // quickbooks.intuit.com/partners/irp/?cid=irp-4337#pricing

Если вы сохраните учетную запись, вы получите скидку 30% на 12 месяцев, лучшая сделка!

Второй , если вам нужен ИМПОРТНЫЙ план счетов для QuickBooks, вы можете приобрести мой комплект для моего индивидуального «Окончательного плана счетов» для Интернета или рабочего стола, который я настраиваю для своих клиентов, здесь:

https: // quickbooks -training.net/ultimate-chart-of-accounts-for-quickbooks-desktop/

В-третьих, У меня есть бесплатная электронная таблица Google Sheets (которую можно загрузить в Excel) с полным списком учетных записей по отраслям и типам компаний:

https: // docs. google.com/spreadsheets/d/1IDzzpG0CnHkzPiqXUeSuOTehI2he8vaaNX2DTzEkNj4/edit?usp=sharing

google.com/spreadsheets/d/1IDzzpG0CnHkzPiqXUeSuOTehI2he8vaaNX2DTzEkNj4/edit?usp=sharing

И напоследок список наиболее распространенных счетов затрат и расходов с описанием…

Стоимость проданных товаров Счета: - Чертежи и репродукция: чертежи, фотокопии и прочие расходы на печать

- Расходы по облигациям: расходы по строительным облигациям, непосредственно связанные с рабочими местами

- Затраты на строительные материалы: Затраты на строительные материалы

- Услуги по контракту: Прямые затраты на рабочую силу для подрядных (не работающих) сотрудников, выполняющих услуги для клиентов

- Аренда оборудования для рабочих мест: арендная плата за арендованное оборудование, используемое на рабочих местах

- Расходы на фрахт и отгрузку: затраты на фрахт и отгрузку для доставки клиентам

- Расходы на фрахт: Затраты на фрахт и доставку купленных товаров

- Приобретенные рабочие материалы: строительные материалы, используемые на рабочих местах

- Постельное белье и принадлежности для проживания: Стоимость постельного белья и других принадлежностей для номеров

- Затраты на материалы: Стоимость материалов, использованных при выполнении работ

- СМИ, приобретенные для клиентов: печатные издания, телевидение, радио и другие средства массовой информации, приобретенные для клиентов

- Комиссия за торговый счет: комиссия за скидку на торговый счет кредитной карты, комиссию за транзакцию и сопутствующие расходы

- Прочие строительные расходы: прочие расходы, непосредственно связанные с такими работами, как вывоз мусора, аренда складских помещений и т. Д.

- Прочие расходы, связанные с работой: Прочие расходы, непосредственно связанные с такими работами, как вывоз мусора, аренда складских помещений и т. Д.

- Покупка запчастей: Закупка запчастей для использования при ремонте или перепродаже у клиента

- Покупки – Оборудование для перепродажи: Покупка оборудования для перепродажи, которое не отслеживается или не учитывается в инвентаризации

- Покупки – предметы для перепродажи: покупка предметов для перепродажи, которые не отслеживаются и не учитываются в инвентаре

- Покупки – Программное обеспечение для перепродажи: покупка программного обеспечения для перепродажи, которое не отслеживается или не учитывается в инвентаризации

- Субподрядные услуги: Субподрядные услуги для заказов на обслуживание клиентов

- Расходы субподрядчиков: Услуги субподрядчиков, оказываемые другими подрядчиками

- Инструменты и мелкое оборудование: покупка инструментов или небольшого оборудования, используемого на работе

- Страхование компенсации работнику: взносы на страхование компенсации работнику

Д.

Д. Расходные счета: - Реклама и продвижение: реклама, маркетинг, графический дизайн и другие рекламные расходы

- Расходы на автомобили и грузовики: топливо, масло, ремонт и другое техническое обслуживание легковых и грузовых автомобилей бизнес-класса

- Автомобильные расходы: топливо, масло, ремонт и другое техническое обслуживание автомобилей бизнес-класса

- Сборы за банковские услуги: сборы за обслуживание банковских счетов, сборы за безнадежный чек и другие банковские сборы

- Бизнес-лицензии и разрешения: Бизнес-лицензии, разрешения и другие сборы, связанные с бизнесом

- Расходы на легковые и грузовые автомобили: топливо, масло, ремонт и другое техническое обслуживание легковых и грузовых автомобилей

- Приобретенные химикаты: Стоимость химикатов, используемых в сельском хозяйстве

- Расходы на компьютер и Интернет: компьютерные принадлежности, стандартное программное обеспечение, онлайн-сборы и другие расходы, связанные с компьютерами или Интернетом

- Непрерывное образование: семинары, расходы на образование и повышение квалификации сотрудников, не включая командировки

- Амортизационные расходы: Амортизация оборудования, зданий и улучшений

- Взносы и подписки: подписки и членские взносы для общественных, сервисных, профессиональных, торговых организаций

- Аренда оборудования: арендная плата за арендованное оборудование, используемое для бизнеса

- Удобрения и известь: Удобрения и известь, закупленные для сельскохозяйственных нужд.

- Грузовые перевозки и автоперевозки: суммы, уплаченные за фрахт или транспортировку сельскохозяйственных продуктов.

- Бензин, топливо и масло: Бензин, топливо или масло, используемые для сельскохозяйственных машин

- Страховые расходы: Страховые расходы

- Страховые расходы: Страхование общей ответственности: Страхование гражданской ответственности

- Расходы на страхование: страхование жизни и инвалидности: взносы по страхованию жизни и инвалидности сотрудников

- Страхование расходов: профессиональная ответственность: страхование профессиональной ответственности (ошибок и упущений)

- Страховые расходы: Компенсация работникам: Страховые взносы компенсаций работникам

- Процентные расходы: Выплата процентов по бизнес-ссудам, остаткам на кредитных картах или другой бизнес-задолженности

- Расходы на уборку: расходы на уборку и уборку

- Ландшафтный дизайн и уход за территорией: расходы на уход за ландшафтом, озеленение и обслуживание бассейнов

- Расходы на маркетинг: расходы на рекламу, маркетинг, графический дизайн и другие рекламные расходы для нашей компании

- Питание и развлечения: деловые обеды и развлекательные расходы, включая питание, связанное с поездкой (может иметь ограниченную вычету)

- Канцелярские товары: расходы на канцелярские товары

- Расходы на заработную плату: Расходы на заработную плату

- Почтовые расходы и доставка: Почтовые услуги, курьерские службы, самовывоз и доставка

- Полиграфическое производство и тиражирование: полиграфические работы, копирование и другие расходы на воспроизведение

- Гонорары специалистов: выплаты адвокатам и другим специалистам за оказанные услуги

- Расходы на аренду: арендная плата за офисы компании или другие объекты, используемые в бизнесе

- Ремонт и техническое обслуживание: случайный ремонт и техническое обслуживание бизнес-активов, которые не увеличивают стоимость или существенно продлевают срок его службы

- Исследовательские услуги: затраты на исследования, включая юридическую библиотеку и подписку на исследовательские услуги

- Принадлежности для салонов, постельное белье, стирка: стоимость расходных материалов, используемых в ходе деятельности (включая постельное белье и услуги прачечной)

- Приобретенные семена и растения: семена и растения, приобретенные для получения дохода фермы.

- Расходы магазина: разные магазинные принадлежности и связанные с этим расходы магазина (тряпки, средства для чистки рук и т. Д.)

- Мелкие инструменты и оборудование: Закупка мелких инструментов или оборудования, не классифицируемых как основные средства

- Хранение и складирование: Суммы, уплаченные за хранение сельскохозяйственных товаров.

- Налоги – Имущество: налоги, уплачиваемые с собственности, принадлежащей компании, налоги на франшизу, акцизы и т. Д.

- Расходы на телефонную связь: плата за телефонную связь и междугородную связь, факсимильную связь и другие сборы Не закупка оборудования

- Путевые расходы: командировочные расходы, связанные с бизнесом, включая авиабилеты, такси, гостиницу и другие дорожные расходы

- Униформа: Униформа для сотрудников и подрядчиков

- Коммунальные услуги: расходы на воду, электричество, мусор и другие основные коммунальные услуги

Что нужно знать о бухгалтерском учете в нефтегазовой отрасли

Бухгалтерский учет в нефтегазовой отрасли не для слабонервных. Вы должны обладать глубокими знаниями о современных финансовых методах и их применении в энергетической отрасли.

Вы должны обладать глубокими знаниями о современных финансовых методах и их применении в энергетической отрасли.

В этой статье мы коснемся следующего:

- Концепция лучших практик

- Основы бухгалтерского учета нефти и газа

- Ключевые аспекты бухгалтерского учета нефти и газа

- Две начальные школы бухгалтерского учета

- Важность вашего региона деятельности

- Что должен знать любой бухгалтер нефтегазовой отрасли

Вы должны быть в курсе основных принципов вашей дисциплины, чтобы ваш работодатель мог добиться успеха в своей деятельности, а ваша карьера могла расти.

Существует ли стандартное определение передовой практики?

В EAG 1Source мы думаем о «лучших практиках» как о наборе техник и процедур, которые позволяют получать наиболее эффективные результаты с наименьшим количеством ресурсов. Лучшие практики бухгалтерского учета в нефтегазовой отрасли постоянно развиваются в связи с технологическим прогрессом, макроэкономическими условиями и постоянной необходимостью сокращения общих и административных затрат.

Основы бухгалтерского учета нефти и газа

Вы всегда должны следовать за U.S. Общепринятые принципы бухгалтерского учета (GAAP), установленные Советом по стандартам финансового учета (FASB) при ведении бухгалтерского учета любой компании, независимо от ее размера и от того, является ли компания публичной или частной. Кроме того, важно действовать с максимальной честностью, уважением и должной осмотрительностью.

Один старый наставник однажды передал эту пословицу: «Бухгалтеры просто счетчики, независимо от результата». Их работа состоит в том, чтобы поддерживать «финансовый рейтинг» организации, поддерживая стандарты US GAAP с высочайшей степенью этичности.

Каковы основные области учета нефти и газа?

Мы разбиваем всеобъемлющую дисциплину на следующие шесть категорий:

- Разведка

- Развитие

- Производство

- Транспорт

- Нефтепереработка

- Маркетинг конечным пользователям

Компании разведки и добычи в основном занимаются разведкой, разработкой и добычей. Компании среднего звена сосредоточены исключительно на транспортировке. Компании, занимающиеся переработкой и сбытом, обращают внимание на переработку и маркетинг для конечных пользователей.

Компании среднего звена сосредоточены исключительно на транспортировке. Компании, занимающиеся переработкой и сбытом, обращают внимание на переработку и маркетинг для конечных пользователей.

Каждый из них имеет свой собственный уникальный набор отделов, которые обрабатывают различные записи и процедуры, чтобы обеспечить надлежащий учет затрат и доходов. Вы можете объединить большинство нишевых функций бухгалтерского учета в одну из этих шести основных функций, потому что во всех отраслях есть капитальные затраты, операционные расходы, общие и административные расходы, выручка и производство.

Различия между бухгалтерскими услугами по разведке, переработке и сбыту продукции

Независимо от области своей деятельности, все нефтегазовые компании будут выполнять одну и ту же основную деятельность: капитальные затраты, общие и административные расходы, проценты, признание выручки, операционные расходы и т. Д.Однако есть некоторые различия в том, как они их выполняют.

Например:

- Компании, занимающиеся разведкой и добычей, участвуют в арендных соглашениях, соглашениях о совместной деятельности, геологоразведочных работах, бурении и разработке, учете запасов и добыче – все они имеют правила, определяющие, как и когда учитывать различные элементы.

- Предприятия среднего звена сосредоточены на дисбалансе продуктов, хранении, сборе, обработке и переработке.

- Предприятия переработки и сбыта концентрируются на поиске, переработке, распределении и запасах.

- Обслуживающие организации специализируются на строительных, буровых и иных услугах, кроме бурения.

Любая реальная разница заключается в общих бизнес-процессах отдельной компании и в том, как они удовлетворяют потребности своих клиентов.

В чем разница между успешными усилиями и полным учетом затрат?

Когда дело доходит до нефтегазовых компаний, все вращается вокруг того, как они относятся к капитализированным затратам.

Большинство крупных компаний, занимающихся разведкой и добычей, применяют метод успешных усилий (SE) из-за прозрачности, которую он обеспечивает.В SE затраты капитализируются в зависимости от того, является ли скважина успешной (т.е. добываются углеводороды). В случае неудачи затраты немедленно относятся на расходы в отчете о прибылях и убытках. Прочие затраты, такие как геологические и геофизические затраты, в основном относятся на расходы по мере их возникновения.

Кроме того, затраты SE агрегированы по геологической структуре (обычно «месторождения» или истощаемые единицы, «DU»), и для каждого DU выполняется два расчета истощения: один основан на затратах на аренду, а другой – на затратах на скважину.Затем компания проводит оценку обесценения недоказанного имущества и DCF (дисконтированный денежный поток) для доказанного имущества. Однако SE намного сложнее, требуя более значительных бухгалтерских ресурсов для выполнения.

При использовании метода полной стоимости (FC) большая часть затрат на разведку и разработку капитализируется за счет агрегированного «пула затрат» независимо от результата. Как правило, у вас будет один расчет истощения для каждого пула, и вы основываете тесты на обесценение активов на тесте потолка.

Как правило, у вас будет один расчет истощения для каждого пула, и вы основываете тесты на обесценение активов на тесте потолка.

Сфера интересов вашей компании

EAG 1Source работает по принципу, согласно которому передовой опыт может варьироваться от компании к компании. Это действительно зависит от того, что бизнес считает наиболее важным для своей деятельности в той или иной ситуации.

Обычно существует корреляция между количеством потраченных G&A и количеством достижимых деталей. К счастью, отрасль отлично справляется с использованием технологий для устранения утомительных задач, не связанных с добавленной стоимостью.Эти улучшения в конечном итоге должны привести к повышению эффективности при меньших ресурсах, но работа над ними еще не завершена.

Мы считаем, что нефтегазовая отрасль находится в начале технологической революции в сфере бэк-офисов. В течение следующего десятилетия компании увидят фундаментальные преобразования в том, как они могут устранить отходы, упростить бухгалтерский учет и автоматизировать повседневные задачи, а также сократить общие G&A. Чем больше вы сможете мыслить нестандартно, чтобы бросить вызов статус-кво, тем больше эффективности вы получите в долгосрочной перспективе.

Чем больше вы сможете мыслить нестандартно, чтобы бросить вызов статус-кво, тем больше эффективности вы получите в долгосрочной перспективе.

Основная информация, которую должны знать бухгалтеры нефтегазовой отрасли

Добро пожаловать в наш непростой мир! Наши рекомендации включают:

- Оцените влияние вашей работы на всю компанию на макроуровне.

- Учитесь на своих ошибках.

- Инвестируйте в инструменты повышения производительности, такие как Excel, Access, Power BI и другие инструменты, которые помогут вам более эффективно выполнять свои повседневные обязанности.

- Станьте экспертом в области финансового учета.

- Разработайте надежную систему подготовки финансовой отчетности.

- Ознакомьтесь с соответствующими налоговыми калькуляторами для регионов, в которых работает ваша компания.

- Планируйте и отслеживайте бюджеты.

- Подготовьте налоги

- Следите за расходами, транзакциями и рыночными ценами.

Если ваша компания ищет высококлассных бухгалтеров по нефтегазовой отрасли, обратитесь к EAG 1Source. Мы предлагаем множество полезных административных услуг бэк-офиса, призванных помочь вам в развитии вашего бизнеса.

Анализ учета топливаво время проворачивания и запуска с использованием одновременных детекторов FID и NDIR в цилиндре и выхлопе на JSTOR

Абстрактный РЕФЕРАТ Оптимизация подготовки топливовоздушной смеси в цилиндрах в двигателях с впрыском топлива (PFI) на всех этапах работы имеет решающее значение для достижения максимальной производительности двигателя при минимизации вредных выбросов.В этом исследовании бензиновый двигатель Cooperative Fuels Research (CFR) используется для оценки крутящего момента и измерения CO, CO₂ и несгоревших углеводородов в цилиндрах и выхлопных газах при различных условиях подачи топлива и искры на фазах запуска и запуска. Детекторы быстрой ионизации пламени (FFID) и недисперсионные инфракрасные детекторы (NDIR) быстрых CO и CO₂ используются в качестве основных диагностических средств. Кроме того, выполняется подробный учет топлива с разрешенным циклом для выяснения процесса испарения топлива от впрыска до выпуска.Большая часть накопления жидкого топлива в лужах двигателя происходит в течение 3-х циклов двигателя после начала прокрутки. Было замечено, что UHC после сжигания достигают уровней 40-80% от значений UHC перед сжиганием. Кроме того, 12-25% этих UHC после сжигания не окислились и были обнаружены в выхлопных газах. Замедленная синхронизация зажигания имеет умеренное влияние на снижение уровней UHC выхлопных газов. Было обнаружено, что крутящий момент относительно нечувствителен к заправке топливом в пределах 5% от базового стехиометрического, что обеспечивает разработчику двигателя адекватную гибкость заправки топливом для контроля выбросов без значительного влияния на производительность.

Детекторы быстрой ионизации пламени (FFID) и недисперсионные инфракрасные детекторы (NDIR) быстрых CO и CO₂ используются в качестве основных диагностических средств. Кроме того, выполняется подробный учет топлива с разрешенным циклом для выяснения процесса испарения топлива от впрыска до выпуска.Большая часть накопления жидкого топлива в лужах двигателя происходит в течение 3-х циклов двигателя после начала прокрутки. Было замечено, что UHC после сжигания достигают уровней 40-80% от значений UHC перед сжиганием. Кроме того, 12-25% этих UHC после сжигания не окислились и были обнаружены в выхлопных газах. Замедленная синхронизация зажигания имеет умеренное влияние на снижение уровней UHC выхлопных газов. Было обнаружено, что крутящий момент относительно нечувствителен к заправке топливом в пределах 5% от базового стехиометрического, что обеспечивает разработчику двигателя адекватную гибкость заправки топливом для контроля выбросов без значительного влияния на производительность.

Международный журнал двигателей внутреннего сгорания (SAE International Journal of Engines) – это научный рецензируемый исследовательский журнал, посвященный науке и технике по двигателям внутреннего сгорания.![]() Журнал освещает инновационные и архивные технические отчеты по всем аспектам разработки двигателей внутреннего сгорания, включая исследования, проектирование, анализ, контроль и выбросы. Стремясь стать всемирно признанным исчерпывающим источником для исследователей и инженеров в области исследований и разработок двигателей, журнал публикует только те технические отчеты, которые считаются имеющими значительное и долгосрочное влияние на разработку и конструкцию двигателей

Журнал освещает инновационные и архивные технические отчеты по всем аспектам разработки двигателей внутреннего сгорания, включая исследования, проектирование, анализ, контроль и выбросы. Стремясь стать всемирно признанным исчерпывающим источником для исследователей и инженеров в области исследований и разработок двигателей, журнал публикует только те технические отчеты, которые считаются имеющими значительное и долгосрочное влияние на разработку и конструкцию двигателей

SAE International – это глобальная ассоциация, объединяющая более 128 000 инженеров и технических экспертов в аэрокосмической, автомобильной и коммерческой промышленности.Основные направления деятельности SAE International – обучение на протяжении всей жизни и разработка добровольных согласованных стандартов. Благотворительным подразделением SAE International является SAE Foundation, который поддерживает множество программ, в том числе A World In Motion® и Collegiate Design Series.

Повышение цен на бензин в США отражает дисбаланс спроса и предложения сырой нефти

Лем Смит

Опубликовано: 5 августа 2021 г.

Этим летом американцы увидели, что цены на бензин выросли до самого высокого уровня с 2014 года, поскольку Конгресс обсуждал политику в области инфраструктуры, а мировая экономика продолжала восстанавливаться.

Цены на бензин в основном отражают баланс между спросом и предложением на бензин на местном уровне. Примечательно, что стоимость сырой нефти является крупнейшим компонентом цены на обычный бензин, составляя 55% стоимости галлона, по данным Управления энергетической информации США. В настоящее время спрос на сырую нефть превышает предложение в США. Полную разбивку расходов на сырую нефть, переработку, распределение и маркетинг см. Ниже:

В глобальном масштабе мы наблюдаем, как спрос на энергию опережает предложение, что оказывает повышательное давление на стоимость сырой нефти и цены, которые американские потребители видят за рулем.

В этих условиях не время ограничивать или препятствовать добыче природного газа и нефти в США. Вместо этого правительство и промышленность должны работать вместе, чтобы расширить безопасную и ответственную разработку американских энергоресурсов.

К сожалению, хотя американский природный газ и нефть пользуются высоким спросом, администрация Байдена проводит ошибочную политику, которая может усугубить дисбаланс сырой нефти и еще больше повлиять на потребителей:

- Ограниченный доступ – Бессрочная приостановка администрацией федеральных договоров аренды природного газа и нефти имеет потенциальные последствия для нашей национальной безопасности, восстановления экономики и экологического прогресса.Подобная политика «импортировать больше нефти» ведет к усилению зависимости Америки от иностранных государств, подрывая наши преимущества как мирового лидера в области энергетики.

- Дискриминационные налоги – Ориентируясь на газовую и нефтяную промышленность с обременительными налогами, политики ставят под угрозу энергетическую безопасность США. В качестве двигателя экономического роста и создания рабочих мест операторы не должны подвергаться ненужному налогообложению и регулированию.

- Инфраструктура Препятствие – Трубопроводы – самый безопасный и экологически чистый способ доставки природного газа и нефти, и они необходимы для приграничной торговли между США.С. и Канада. Блокирование развития и модернизации трубопроводной инфраструктуры нашей страны может помешать доставке столь необходимого транспортного топлива.

В качестве двигателя экономического роста и создания рабочих мест операторы не должны подвергаться ненужному налогообложению и регулированию.

В качестве двигателя экономического роста и создания рабочих мест операторы не должны подвергаться ненужному налогообложению и регулированию.Мы призываем администрацию Байдена и Конгресс незамедлительно отменить или отказаться от этой политики.

Об авторе

Лем Смит – вице-президент API по федеральным отношениям. Лем присоединился к API в феврале 2020 года в качестве вице-президента по политике и промышленным операциям в сфере разведки и добычи.Ранее он работал директором в Squire Patton Boggs, фирме, занимающейся международным правом и государственной политикой, где он консультировал клиентов из частного и государственного секторов по вопросам политики на федеральном и межгосударственном уровнях, а также консультировал по коммуникационным стратегиям, ведению кампаний и управлению кризисами. Ранее Лем был директором отдела по делам правительства и нормативно-правового регулирования США в Encana и отвечал за все аспекты отношений с правительством США и вопросы нормативной политики на уровне штата и федеральном уровне. До этого Лем был директором по связям с правительством в Kerr-McGee Corporation.Лем начал свою карьеру на Капитолийском холме, работая на лидера большинства в Сенате США Трента Лотта, представителя США Роджера Викера (штат Миссисипи) и покойного представителя США Чарли Норвуда (Джорджия), где он согласовывал ключевые приоритеты членов в рамках Закона об энергетической политике 2005 г. ( Эпакта). Лем – выпускник Университета Миссисипи.

Ранее Лем был директором отдела по делам правительства и нормативно-правового регулирования США в Encana и отвечал за все аспекты отношений с правительством США и вопросы нормативной политики на уровне штата и федеральном уровне. До этого Лем был директором по связям с правительством в Kerr-McGee Corporation.Лем начал свою карьеру на Капитолийском холме, работая на лидера большинства в Сенате США Трента Лотта, представителя США Роджера Викера (штат Миссисипи) и покойного представителя США Чарли Норвуда (Джорджия), где он согласовывал ключевые приоритеты членов в рамках Закона об энергетической политике 2005 г. ( Эпакта). Лем – выпускник Университета Миссисипи.

Добавить комментарий