Проводки учет гсм: Учет ГСМ, списание бензина | Современный предприниматель

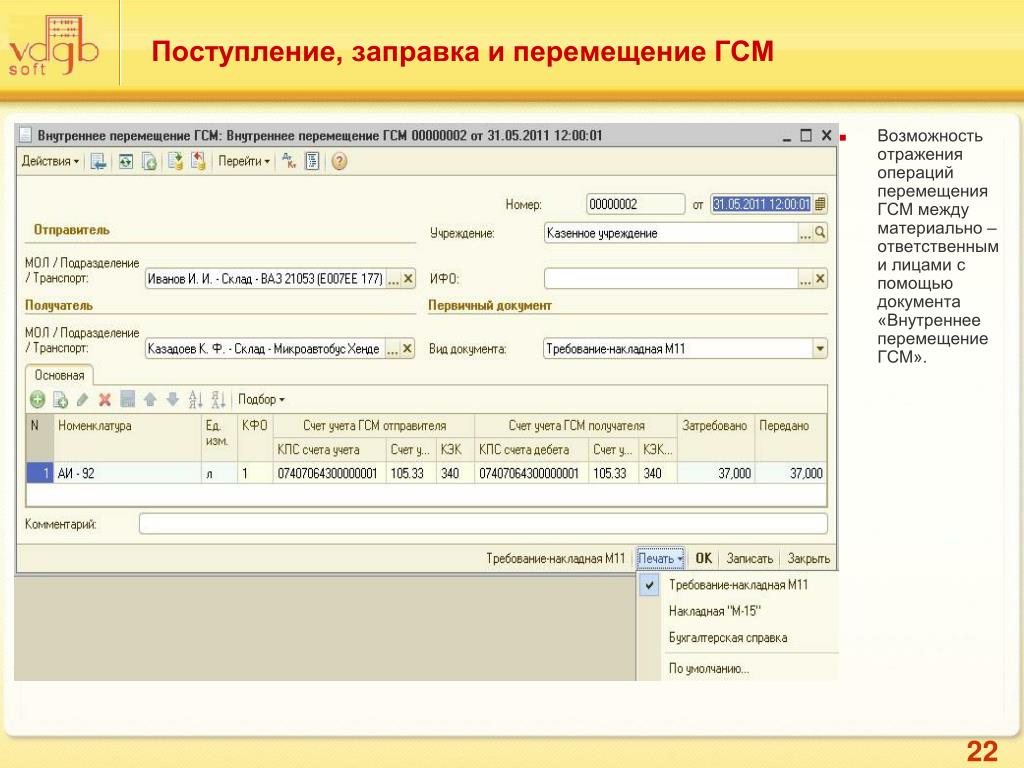

Учет ГСМ в бюджетном учреждении в 2021 году. Списание ГСМ в бюджетной бухгалтерии

Учет горюче-смазочных материалов

Горюче-смазочные материалы — это топливо (бензин, дизтопливо, керосин и т.д.) и различные жидкости и масла, применяемые для работы двигателей и механизмов. Как определено в приказе Минфина России от 29.11.2017 № 209н (ред. от 29.09.2020), это расходные материалы, которые полностью вырабатываются и подлежат постоянному списанию. В бухучете они относятся к материально-производственным запасам, учет ГСМ в федеральном учреждении или бюджетной организации имеет ряд особенностей и отличий от учета в коммерческих организациях. Это связано с особым порядком приобретения и списания ТМЦ и специальным планом счетов, действующим для бюджетников.

Для учета ГСМ обязательно применяются первичные документы, которые составляют бухгалтеры, механики, водители, кладовщики и другие уполномоченные лица:

- путевые листы;

- ведомости;

- акты списания;

- товарно-транспортные накладные.

Первичные документы принимаются к учету, если они составлены на унифицированных и утвержденных бланках с соблюдением требований к содержанию и оформлению.

Бюджетные и казенные учреждения учитывают топливо, масла и другие жидкости на обособленном счете 010503000 «Горюче-смазочные материалы». Горюче-смазочные материалы принимают к бухгалтерскому учету по фактической стоимости. Порядок определения затрат, включаемых в фактическую стоимость материальных запасов, и учет ГСМ в казенном учреждении установлены п. 52 Инструкции по бюджетному учету, утвержденной приказом Минфина России от 01.12.2010 № 157н (ред. от 14.09.2020). Этим же приказом утвержден Единый план счетов бухгалтерского учета для органов государственной власти, местного самоуправления, государственных (муниципальных) учреждений.

В зависимости от направлений использования горюче-смазочных материалов (транспортное обеспечение, отопление, работа производственных механизмов) предусмотрен их раздельный учет.

Закупка ГСМ в бюджетном учреждении

Для того чтобы учесть топливо, масло или смазку, их необходимо приобрести. Бюджетные учреждения приобретают ГСМ:

- за наличный расчет через подотчетных лиц;

- за безналичный расчет с учетом требований № 44-ФЗ.

Применение норм Федерального закона от 18.07.2011 № 223-ФЗ (ред. от 01.07.2021) допускается только при приобретении ГСМ за счёт собственных средств или грантов и при условии утверждения специального положения по закупкам.

Бюджетные организации вправе получать горюче-смазочные материалы безвозмездно от физических или юридических лиц.

Для того чтобы организация или учреждение могли закупить топливо и масла, у них на балансе необязательно должны находиться транспортные средства или иные механизмы, для работы которых требуется топливо или иные жидкости.

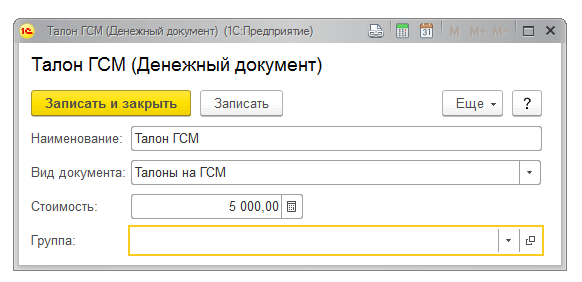

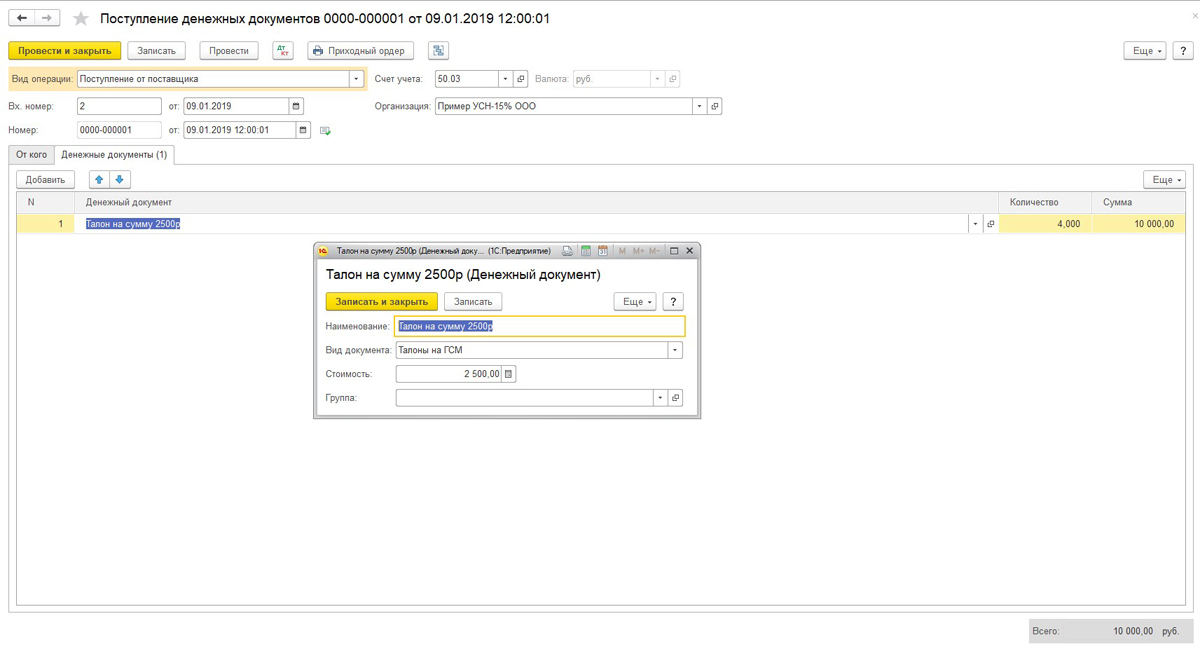

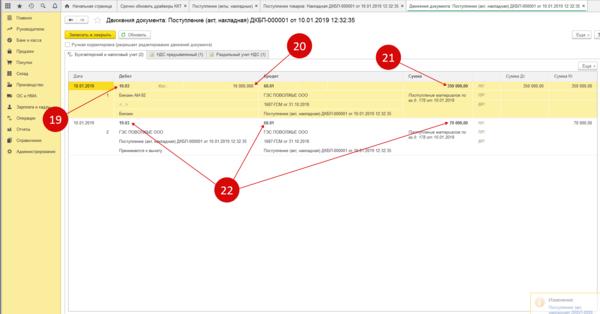

Для удобства учреждение или организация вправе приобрести не само топливо, а талоны или топливные карты на его получение. В этом случае осуществляется учет ГСМ по талонам в казенном учреждении или бюджетной организации. Талон или топливная карта являются эквивалентом определенного количества топлива, но отличаются по типу учета. Талон — это денежный документ, который учитывается и выдается в кассе, так как имеет номинальную стоимость. Топливная карта не имеет номинальной стоимости, ее разрешается пополнять по мере надобности, поскольку не приравнивают к денежным средствам и не учитывают на счете 020135000.

При отпуске топлива по картам или талонам поставщик регулярно выставляет единую накладную или счет-фактуру за определенные периоды времени — раз в неделю или раз в месяц, в которой суммирует отпущенные ГСМ. На основании этого документа осуществляется оприходование материальных ценностей. Водители предоставляют документы, подтверждающие получение топлива, — чеки электронного терминала.

Применение КОСГУ и КВР в бухучете

Бюджетники учитывают материальные ценности, к которым относятся и горюче-смазочные материалы, на основании:

Кроме счетов бухучета, используются коды КОСГУ и КВР. При закупках ГСМ в бюджетной бухгалтерии увеличение стоимости отражается по КОСГУ 343 и применяется КВР в зависимости от типа операции:

- 221 — обеспечение топливом в рамках гособоронзаказа;

- 244 — прочая закупка товаров, работ и услуг.

Распределение по КВР и КОСГУ осуществляется по инструкции — в позициях 1517 к счету 010533 применяются коды 221 или 244 в зависимости от источника средств на приобретение.

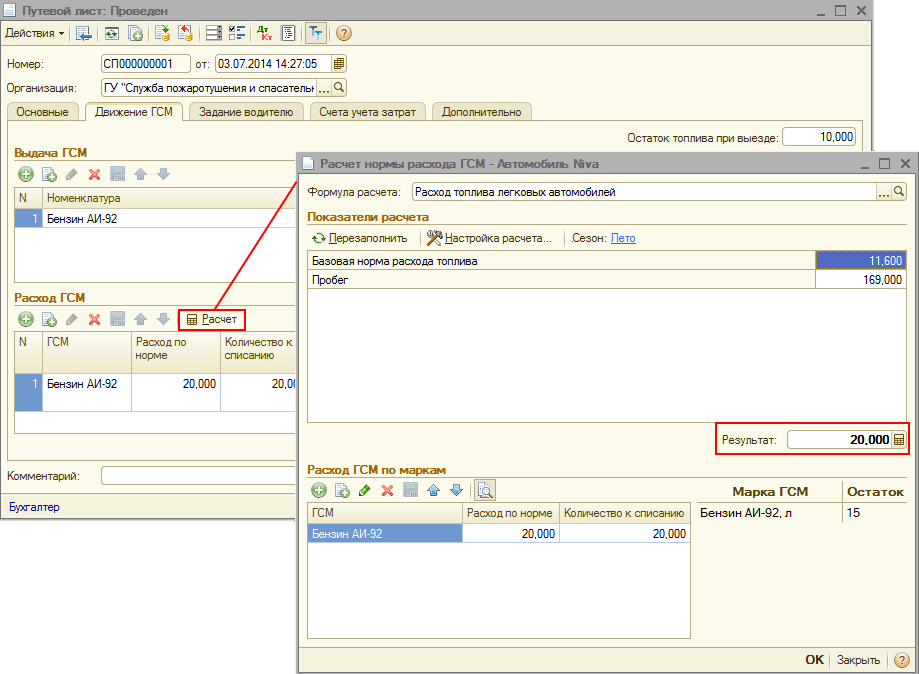

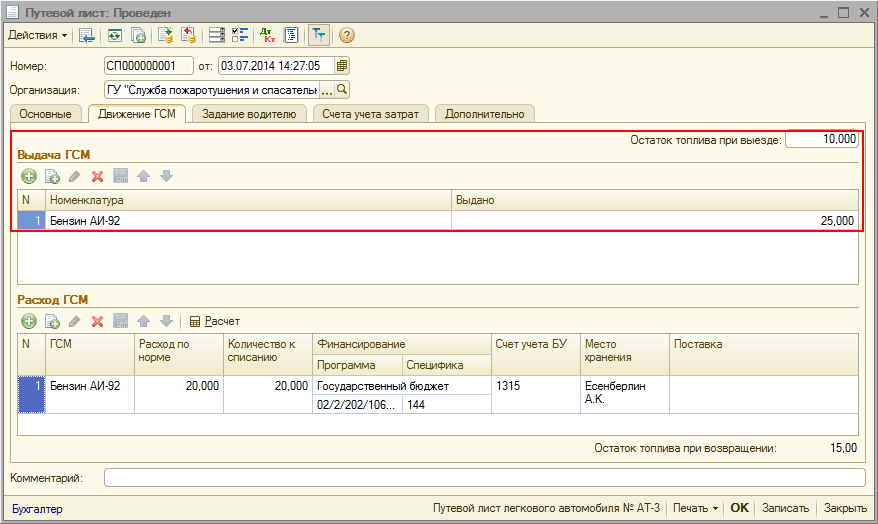

Нормы расхода горюче-смазочных материалов

Списывать горюче-смазочные материалы бюджетникам разрешено по нормам, утвержденным в распоряжении Минтранса России от 14. 03.2008 № АМ-23-р. Они устанавливаются для каждого вида расходного материала и для каждого транспортного средства и механизма отдельно. На основании данных Минтранса составляется собственное Положение о нормировании ГСМ, которое утверждает приказом руководитель.

03.2008 № АМ-23-р. Они устанавливаются для каждого вида расходного материала и для каждого транспортного средства и механизма отдельно. На основании данных Минтранса составляется собственное Положение о нормировании ГСМ, которое утверждает приказом руководитель.

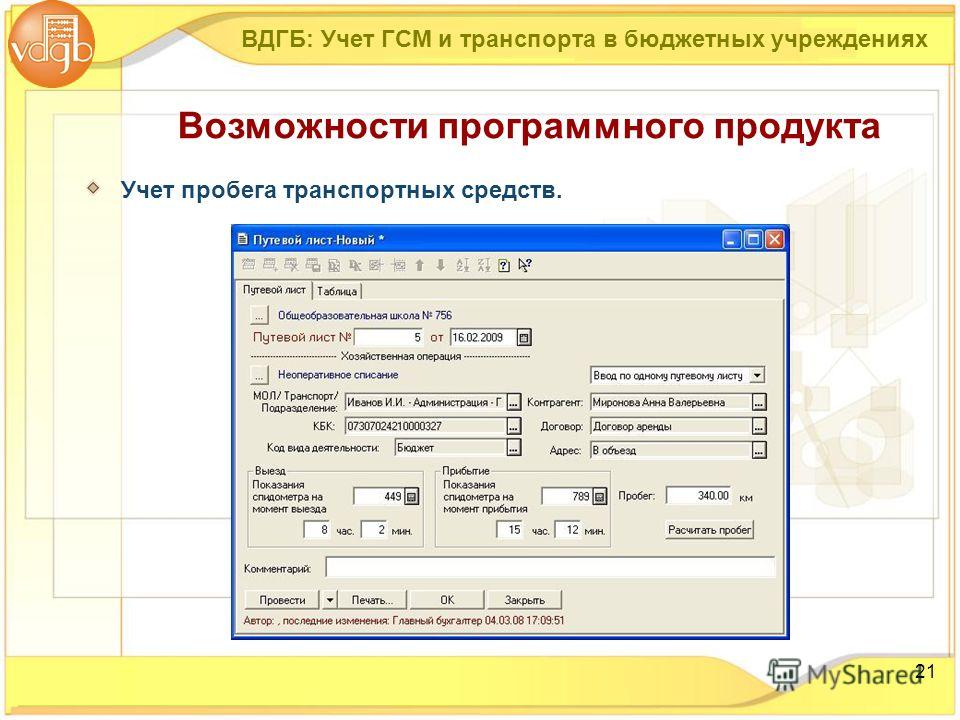

Для транспортных средств используются путевые листы, в которых указывают фактический и нормативный расход. Если фактический расход превышает нормативный, то учитывают установленную норму. Если он меньше, то списывают по фактическому расходу.

Проводимая регулярно инвентаризация ГСМ в бюджетных учреждениях в случае постоянного превышения фактического расхода над нормативным выявит недостачу. Ее спишут на виновных, если они будут найдены, или руководитель примет решение об источнике покрытия ущерба.

Списание горюче-смазочных материалов

Бухгалтеры списывают израсходованные ГСМ на основании документов — путевых листов, ведомостей или актов, составленных уполномоченными лицами. Как часто происходит эта операция, определяет порядок списания ГСМ в бюджетных учреждениях, установленный в учетной политике. В небольших организациях, в которых нет автопарка и расход топливных материалов небольшой, удобно делать это ежемесячно. Вот так выглядят основные проводки:

В небольших организациях, в которых нет автопарка и расход топливных материалов небольшой, удобно делать это ежемесячно. Вот так выглядят основные проводки:

| Дебет | Кредит | Суть операции |

|---|---|---|

| 040120272 | Списание на текущие расходы | |

| 0109хх272, где «хх» нужный код | 010533443 | Списание на себестоимость |

При составлении бухгалтерской отчетности осуществляется проверка списания ГСМ в бюджетных учреждениях за весь период и при необходимости делаются корректировки.

Об авторе статьи

Дидух Юлия

бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

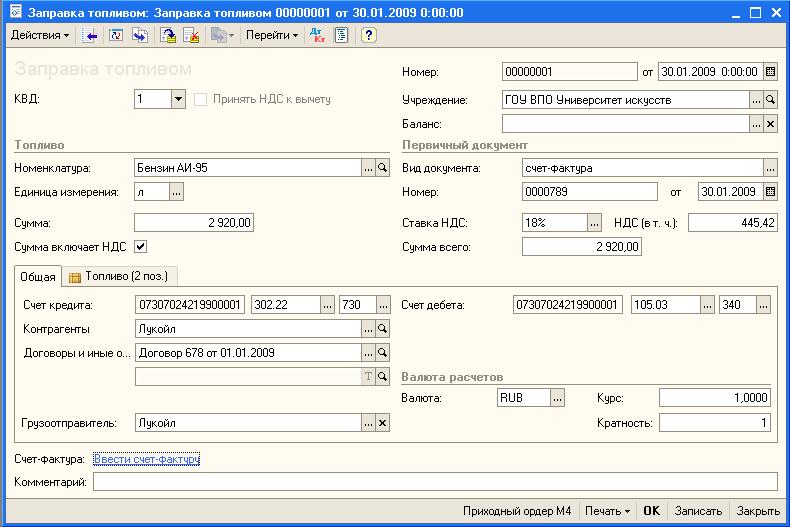

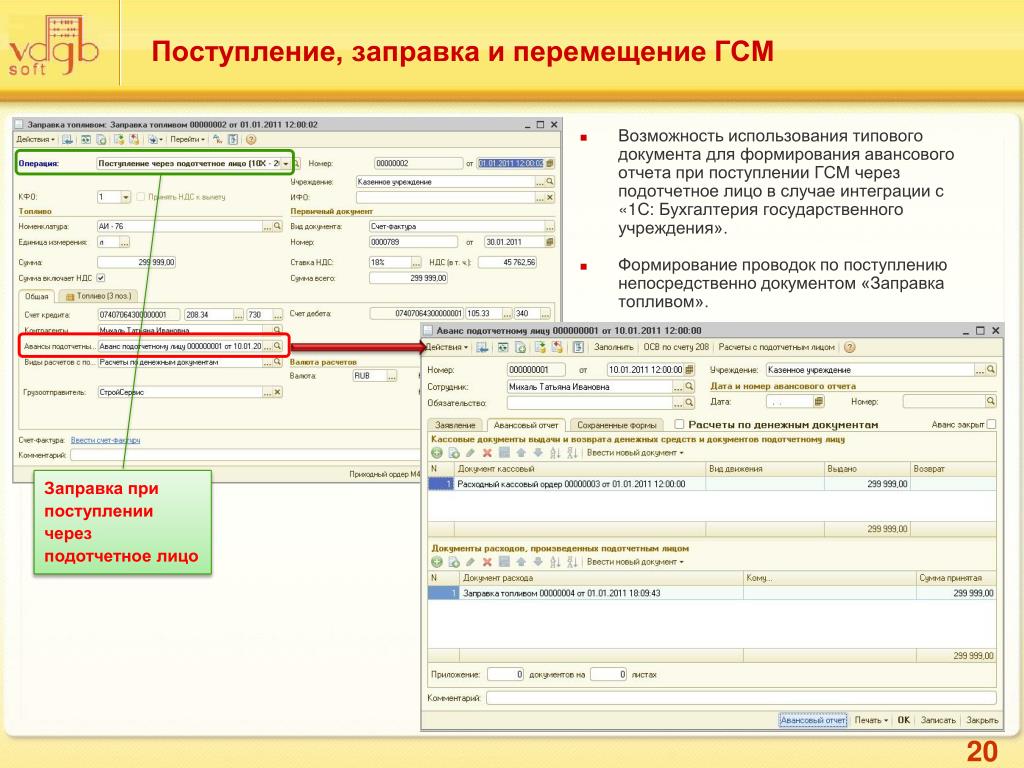

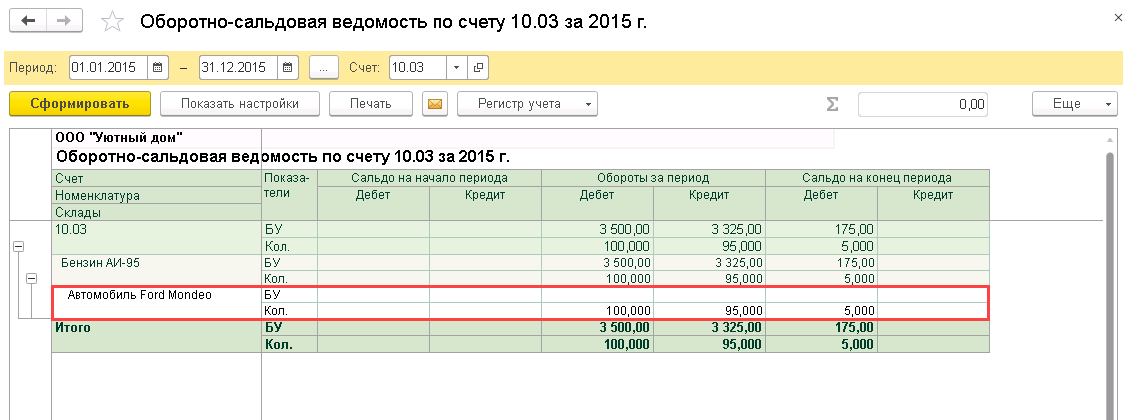

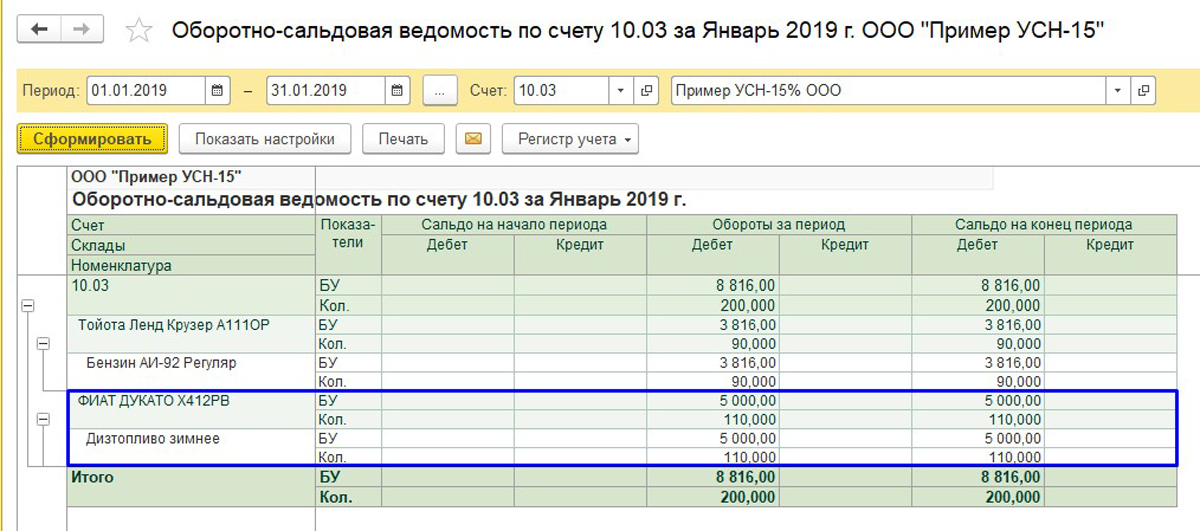

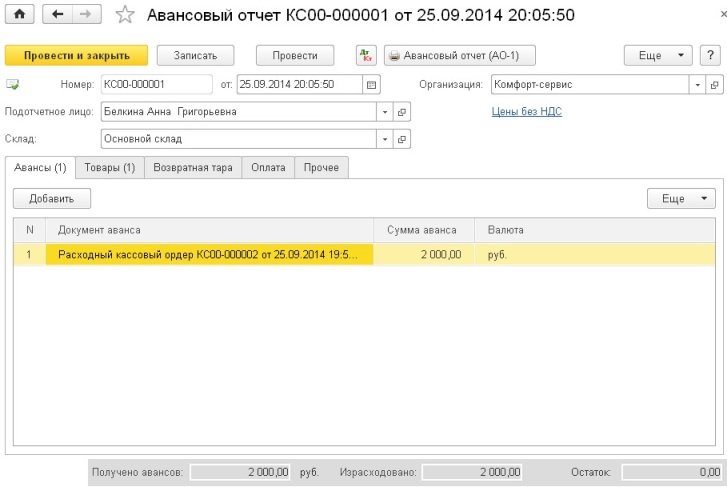

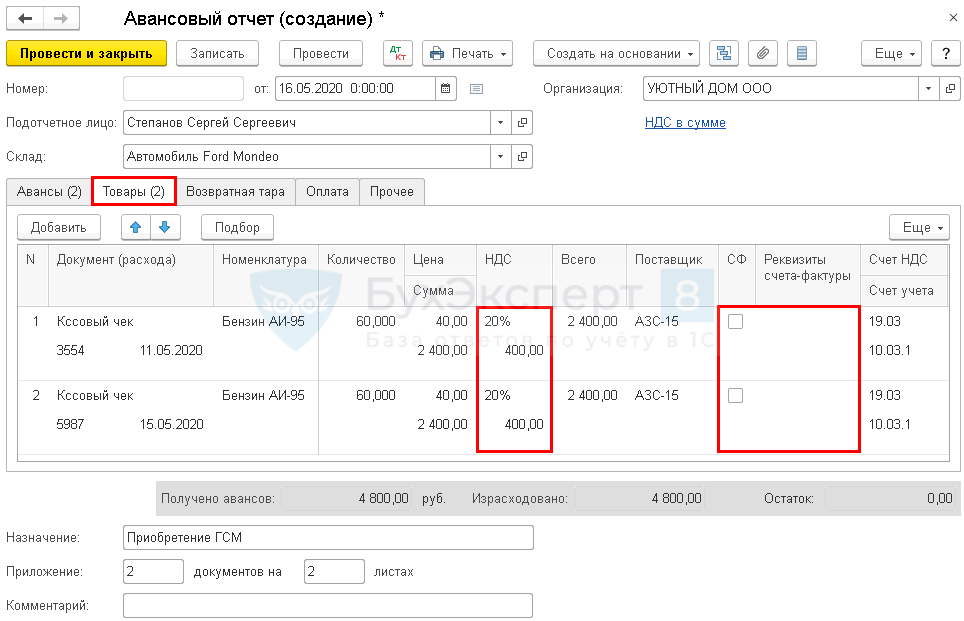

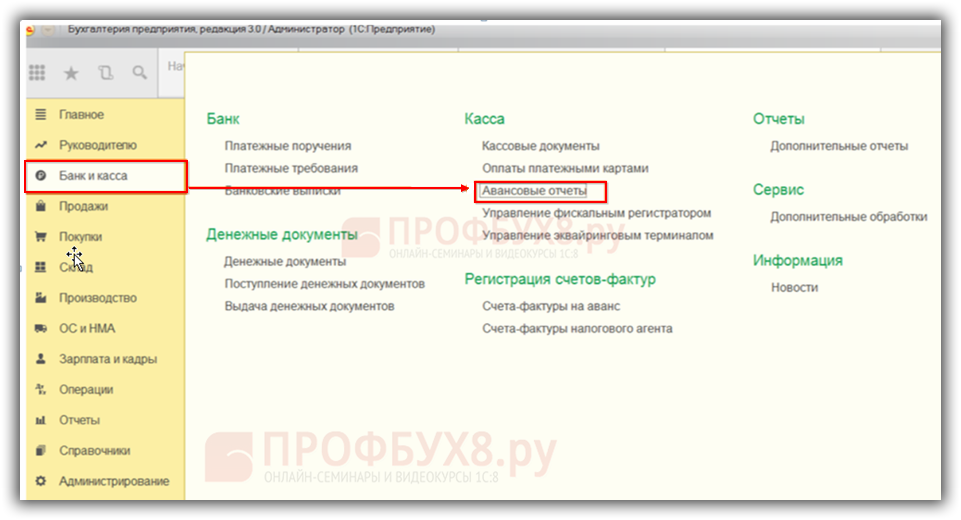

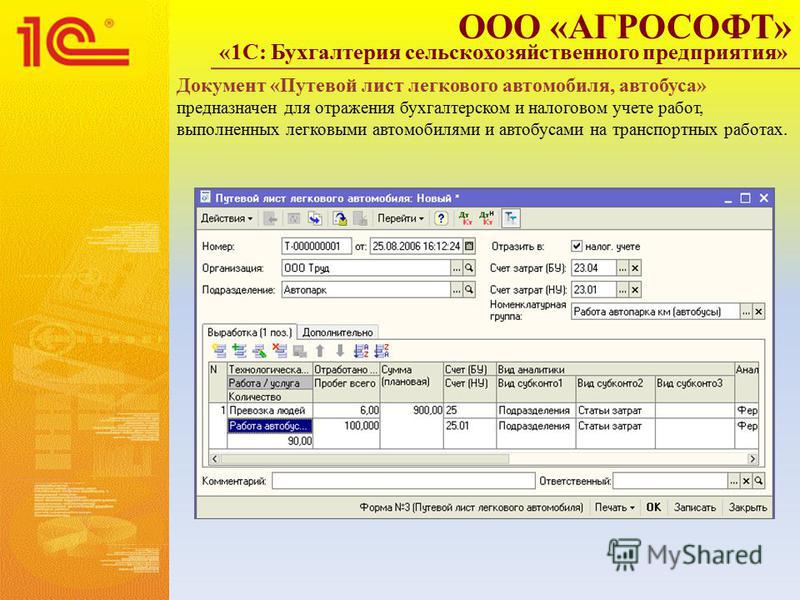

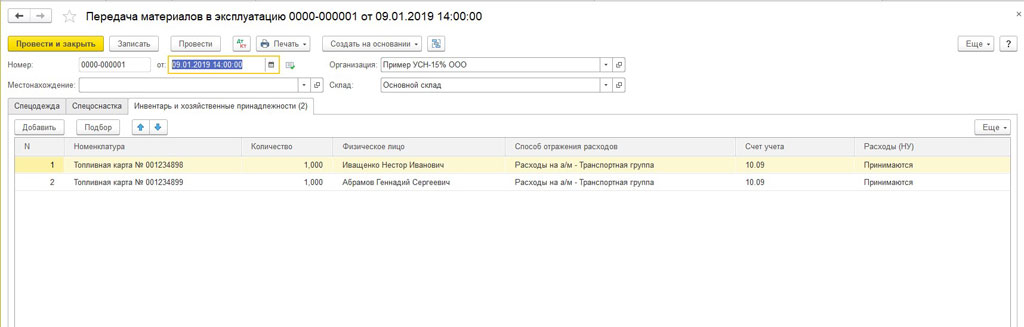

Учет ГСМ в 1С: Бухгалтерия 8.3

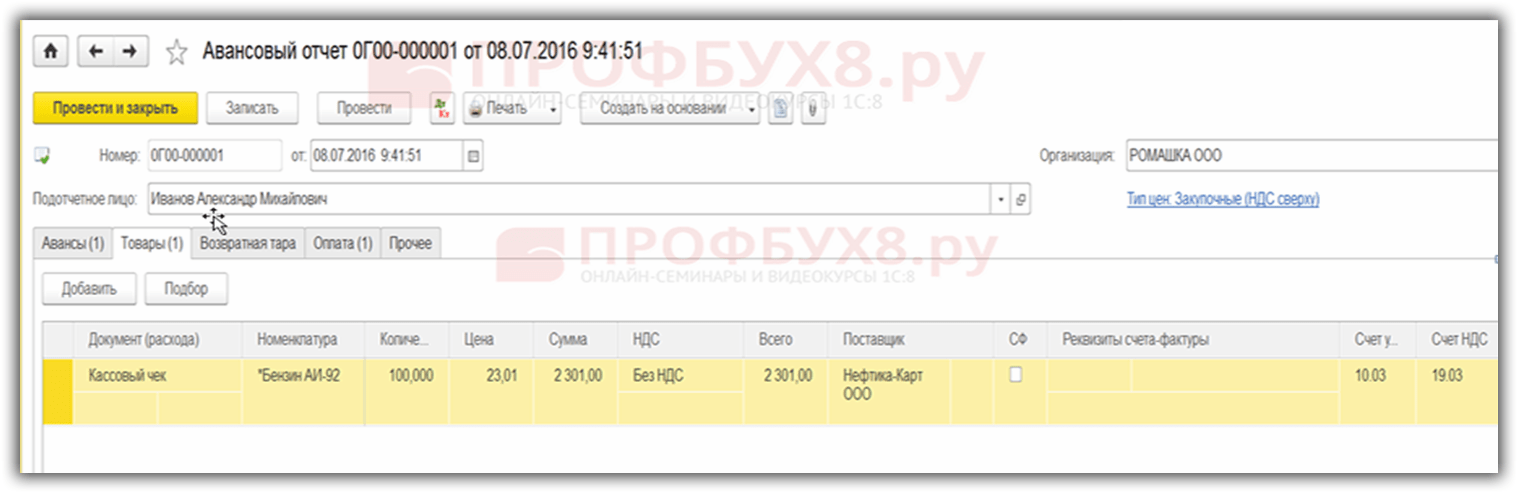

В большинстве компаний есть необходимость приобретать ГСМ для автомобилей, и эти расходы требуется учитывать и отражать в 1С. Покупка может происходить за наличный расчет, по топливным картам или оформленному авансовому отчету. Для верного учета ГСМ в 1С 8.3 представлена пошаговая инструкция.

Операции по расходу топлива должны начинаться с прихода данного материала. В зависимости от выбранной формы расчета – наличные, авансовый отчет или карты – действия будут отличаться.

Как вести учет ГСМ в 1С 8.3 по топливным картам

Между поставщиком ГСМ и компанией заключается договор на покупку бензина или дизельного топлива по топливным картам.

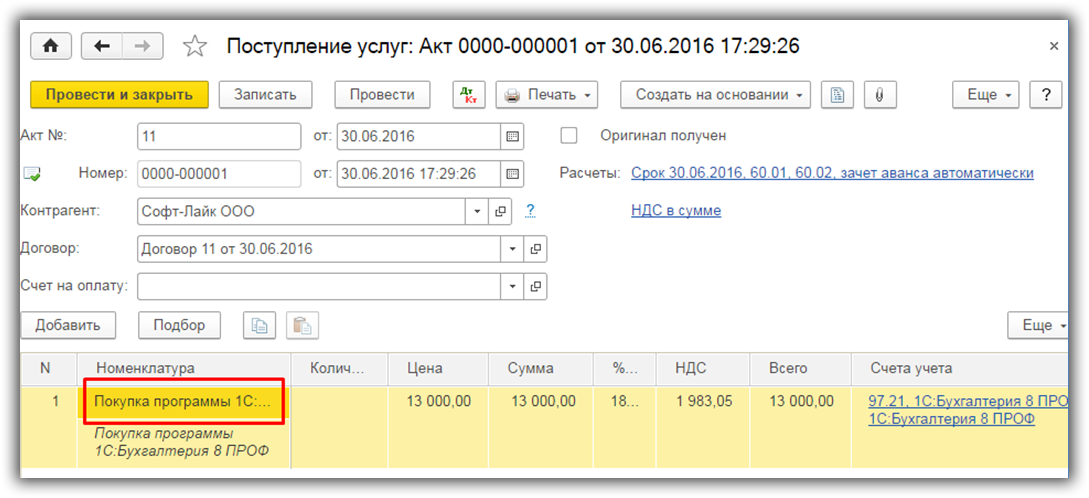

Главный инструмент операции – топливная карта. Топливная компания может предоставить ее бесплатно или продать. В любом случае карта должна быть оприходована и учитываться на забалансовом счете 006. При бесплатном изготовлении стоимость карты указывается как 1 рубль. Для оформления прихода карты используют такой алгоритм:

-

В разделе «Продажи» выбрать пункт «Поступление», внутри него – «Услуги (акт)».

-

Помимо этого карта должна отразиться как бланк строгой отчетности. Для этого в разделе «Операции» выбрать «Создать операцию» и ввести данные карты вручную.

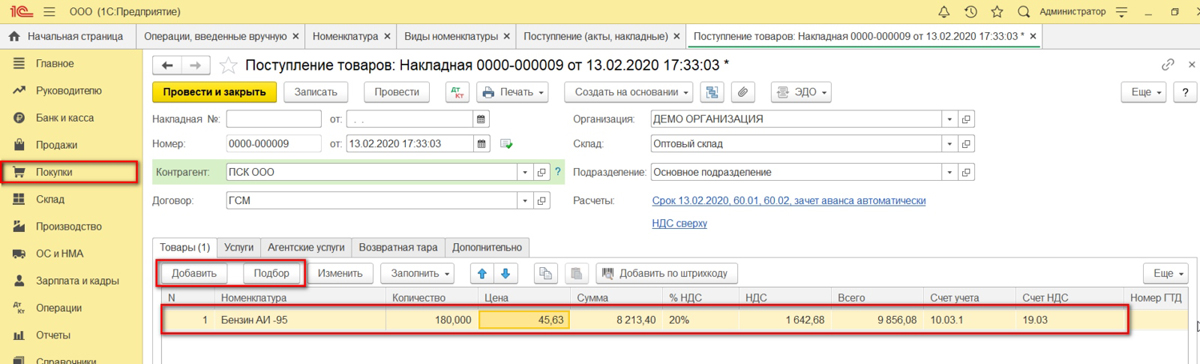

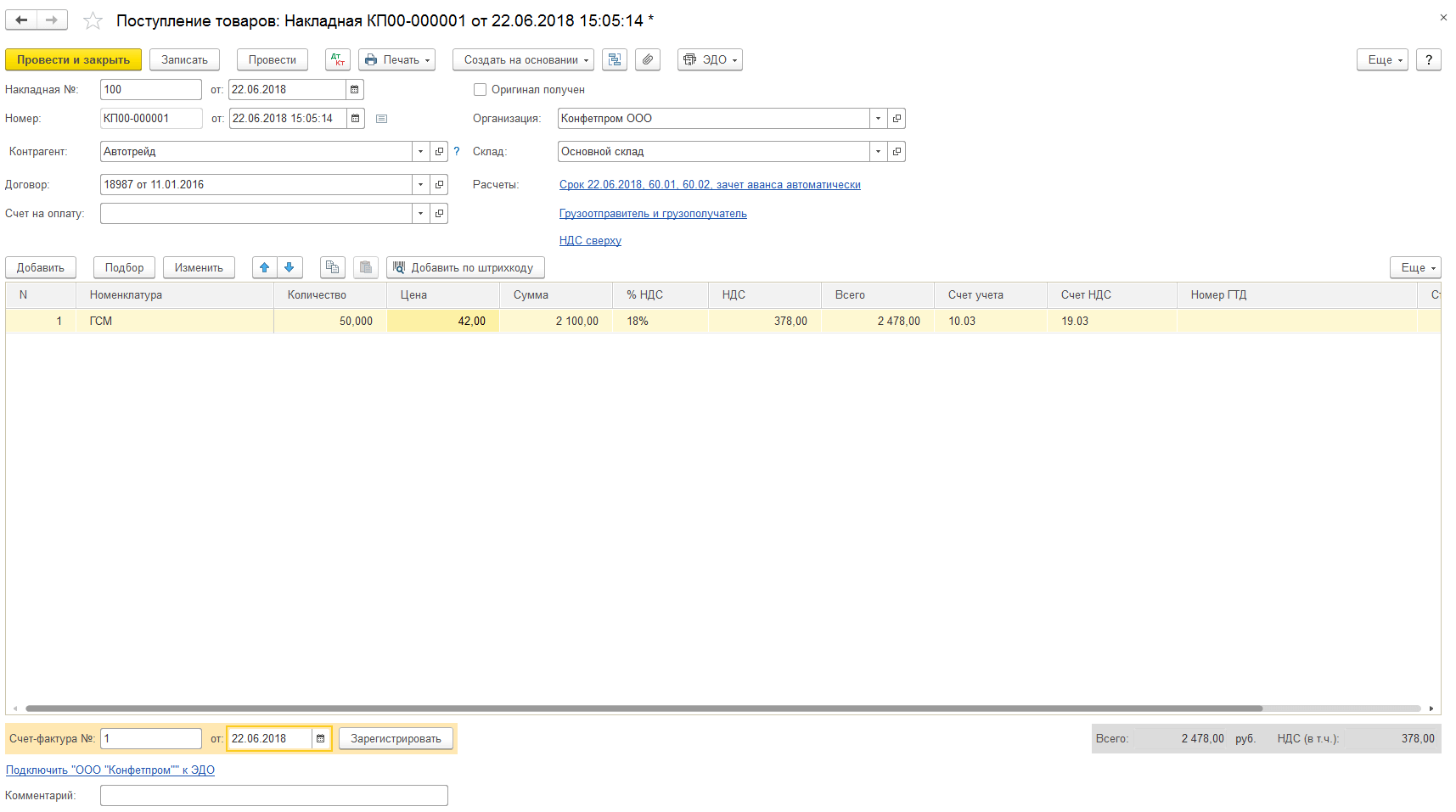

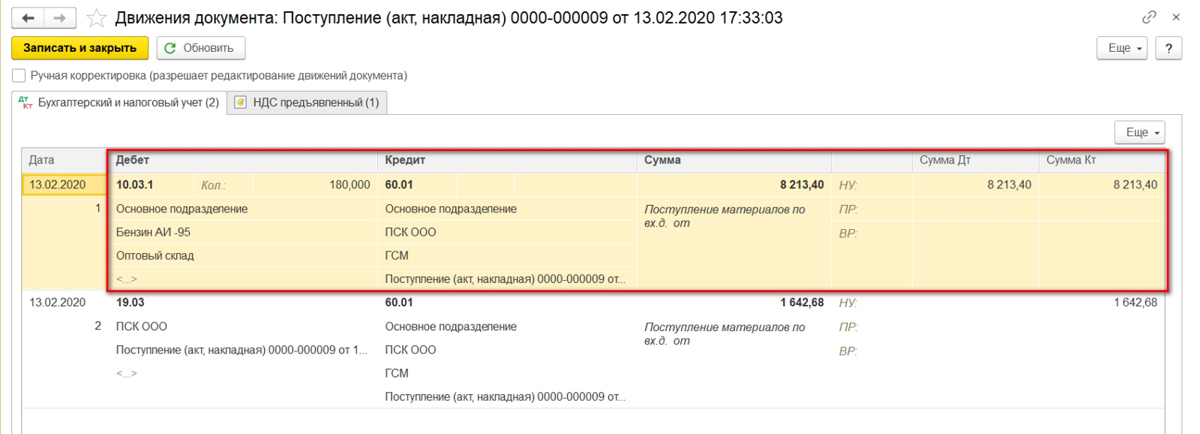

Для корректного учета ГСМ в 1С 8.3 действуют на основании предоставленных топливной компанией документов. Указанное количество приобретенных литров бензина отражается так:

-

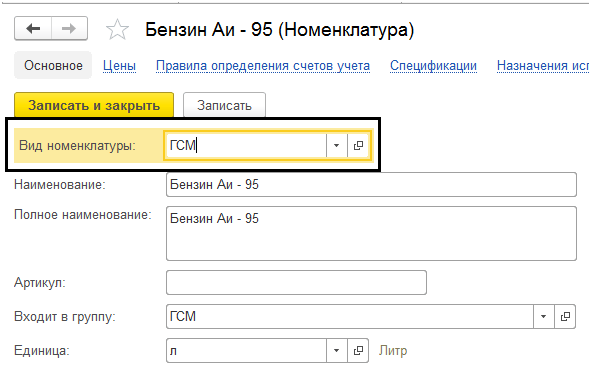

Раздел «Покупки», подраздел «Поступление» – в новом окне вводятся данные поставщика, тип номенклатуры.

Если автоматически подбор не выдал результат «ГСМ», параметр надо задать вручную.

-

После заполнения всех полей документ проводят. По сформированной проводке топливо будет оприходовано.

Если автоматически подбор не выдал результат «ГСМ», параметр надо задать вручную.

Если автоматически подбор не выдал результат «ГСМ», параметр надо задать вручную.

О списании израсходованного бензина будет рассказано ниже.

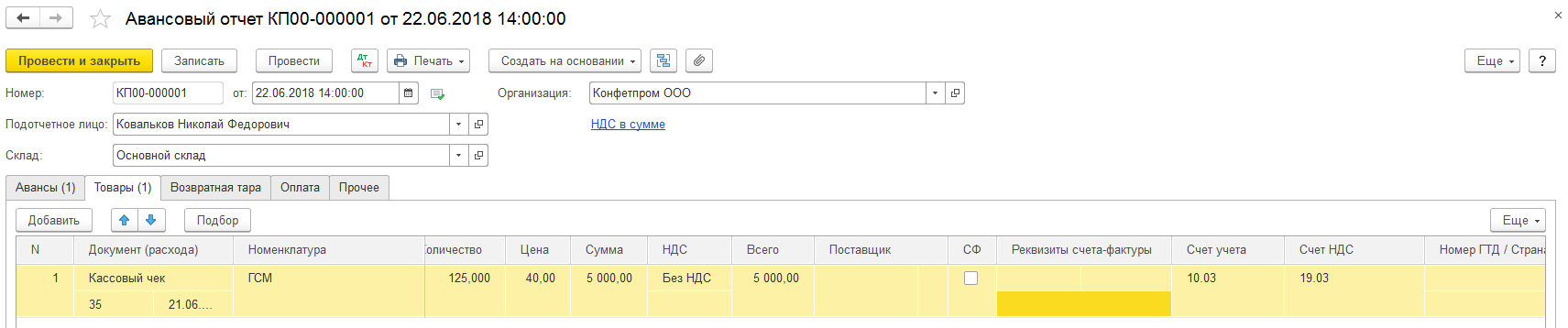

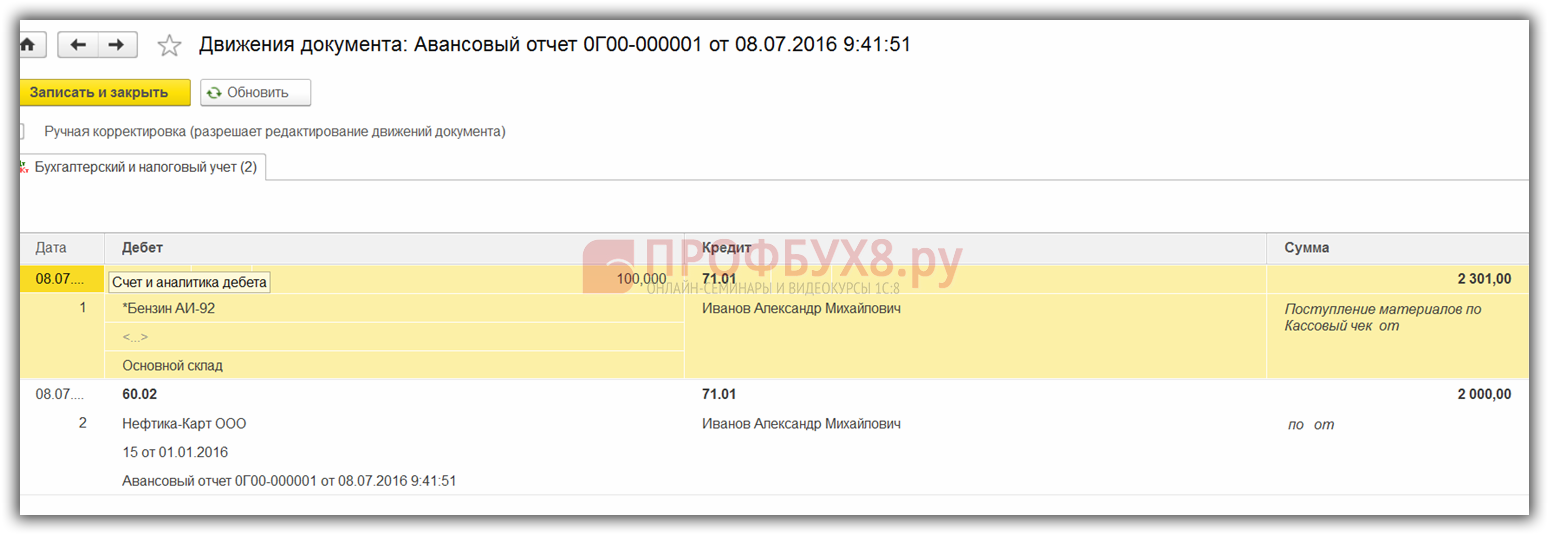

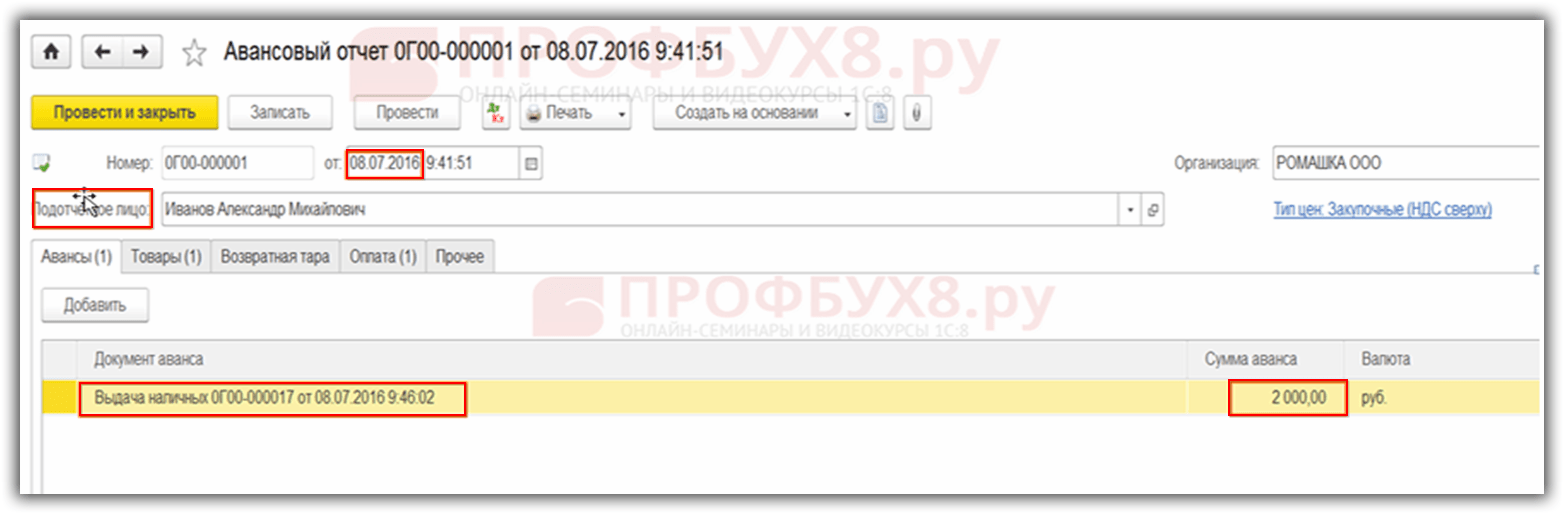

Учет ГСМ в 1С:Бухгалтерия 8.3 при наличном расчете

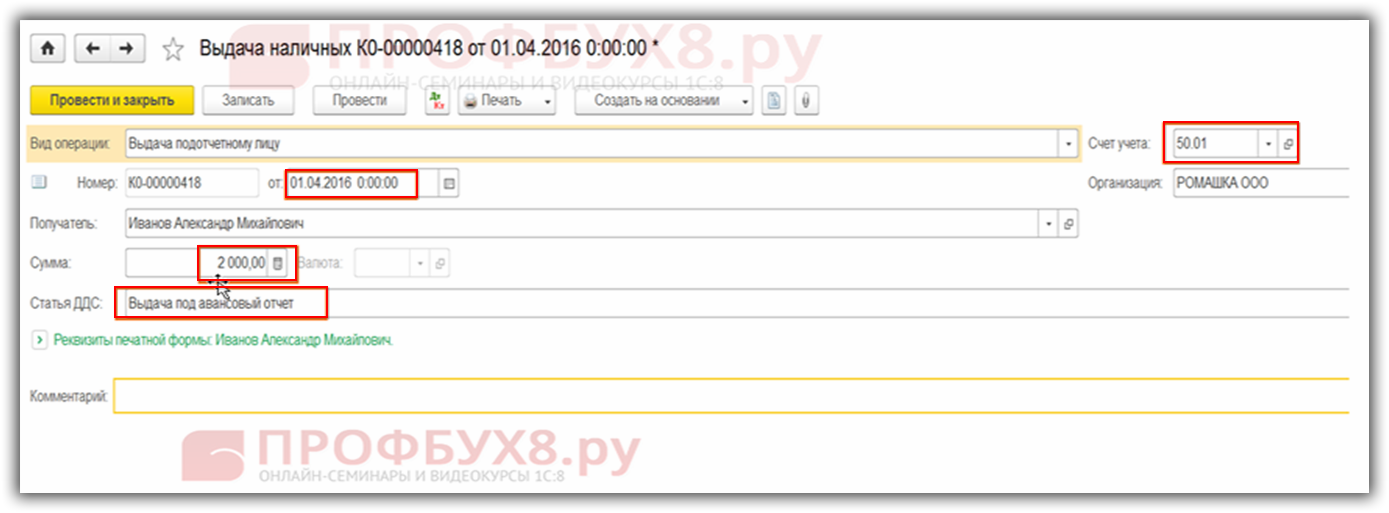

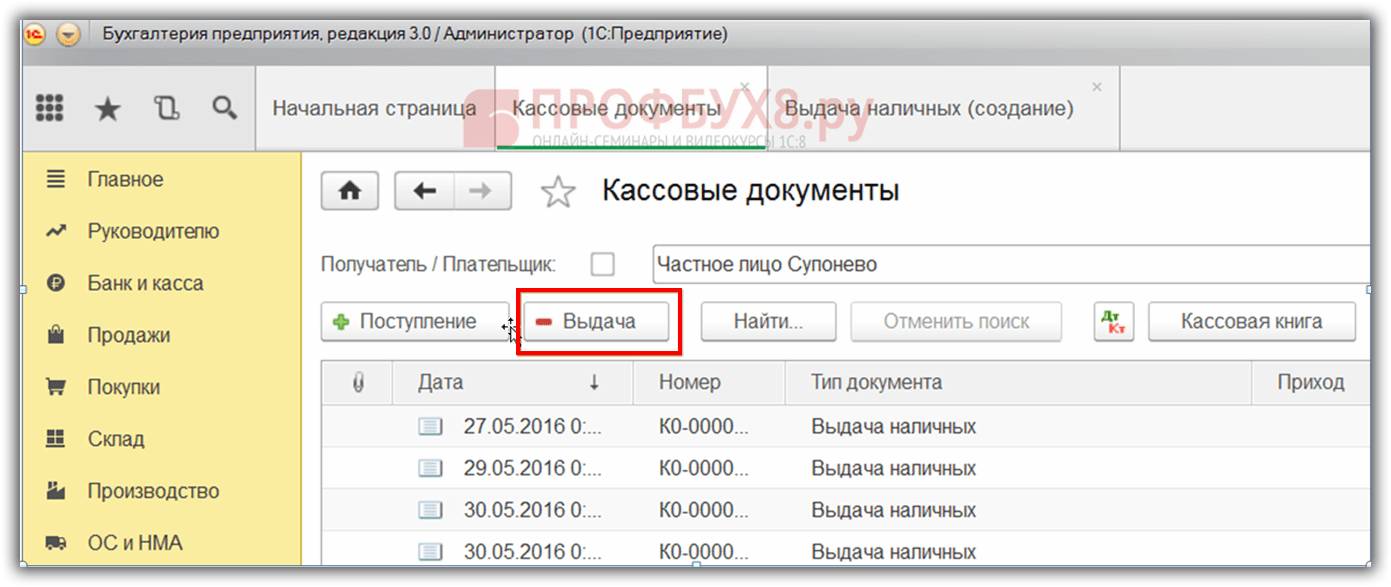

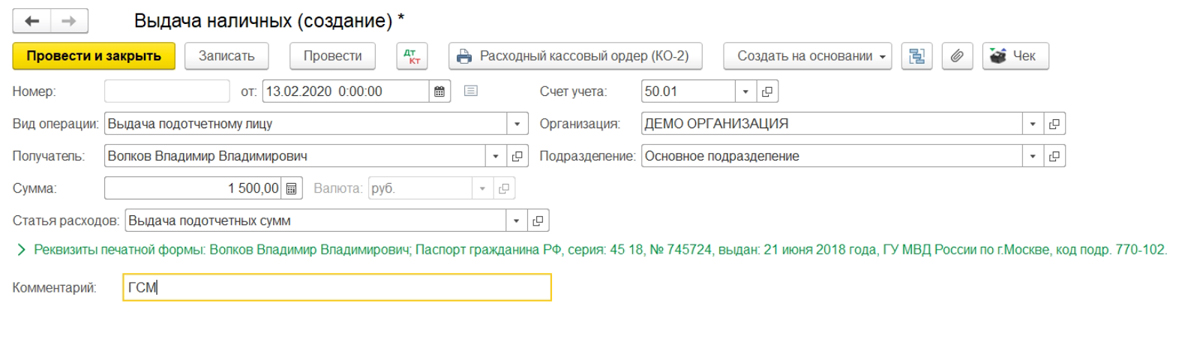

Прежде, чем сотрудник самостоятельно приобретет бензин за наличный расчет, он должен получить наличные средства из компании. Для этой операции оформляется документ «Выдача наличных», где в поле «Операция» указывается тип «выдача подотчетному лицу». Далее действия такие:

-

-

Нижняя часть окна – таблица – должна содержать информацию о типе топлива, количестве и цене.

По кнопке «Провести и закрыть» топливные материалы будут оприходованы.

По кнопке «Провести и закрыть» топливные материалы будут оприходованы.

По кнопке «Провести и закрыть» топливные материалы будут оприходованы.

Если номенклатурные позиции не содержат по умолчанию нужного типа топлива – например, бензин АИ-92 – его нужно создать вручную. Счет учета должен указываться 10.03 «Топливо».

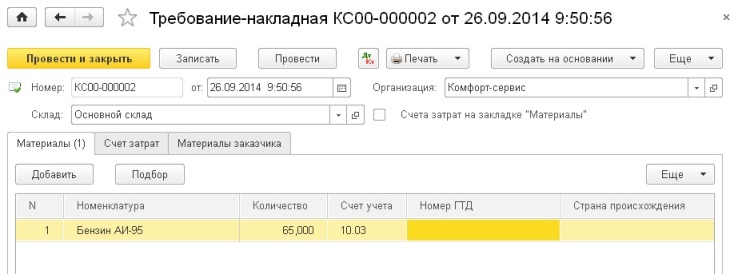

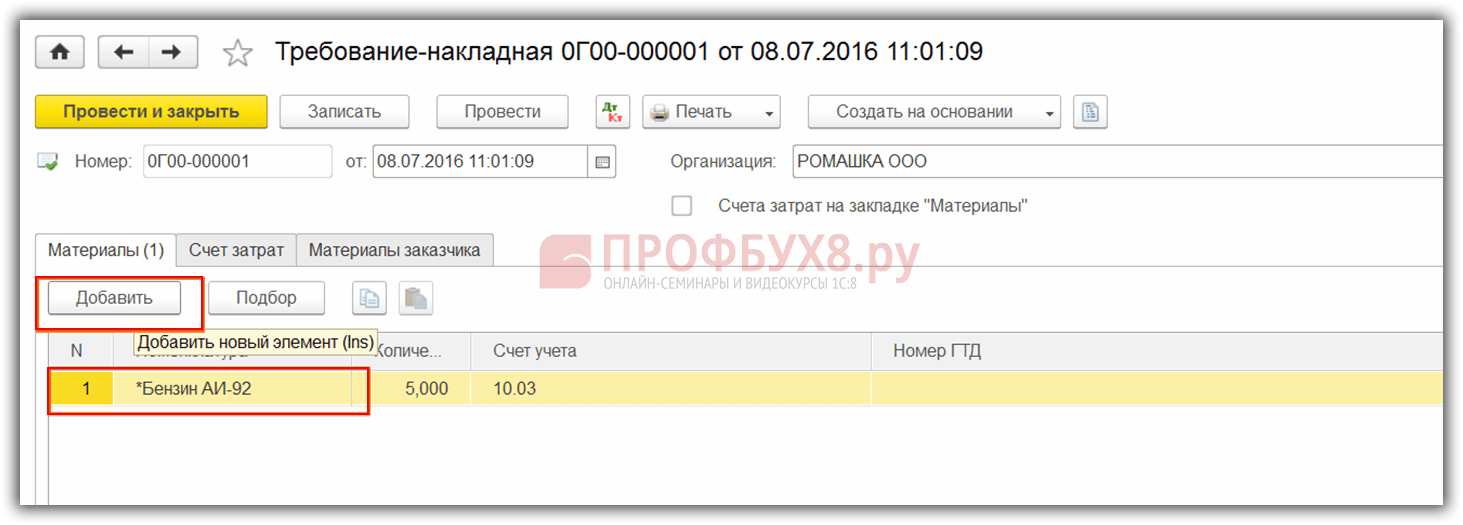

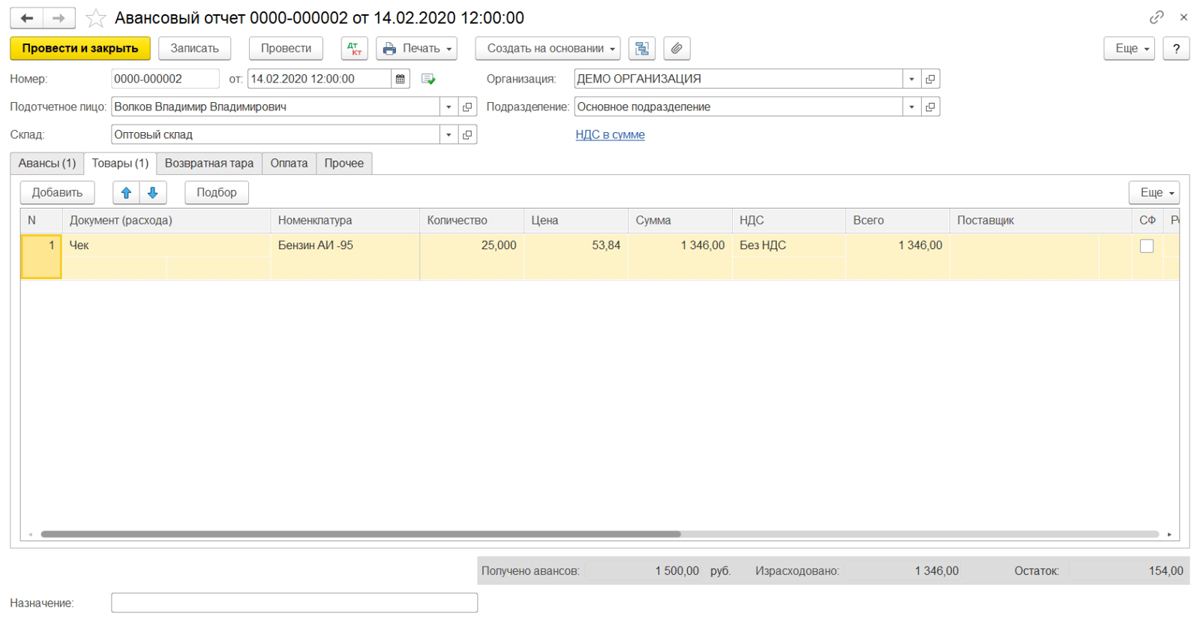

Списание ГСМ в 1С

Специалисты не рекомендуют использовать для прихода или списания топлива функцию «Операция, созданная вручную». Связно это с тем, что она не учитывает систему налогообложения, а работать удобнее не с записями, а документами.

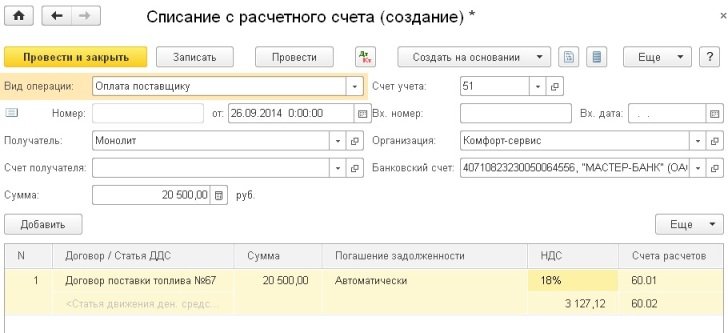

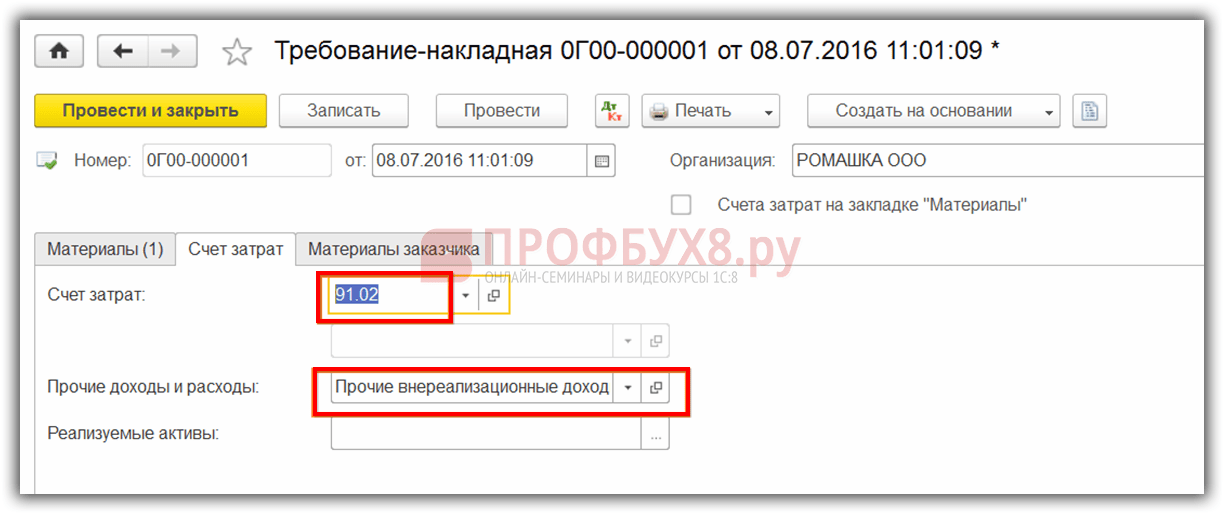

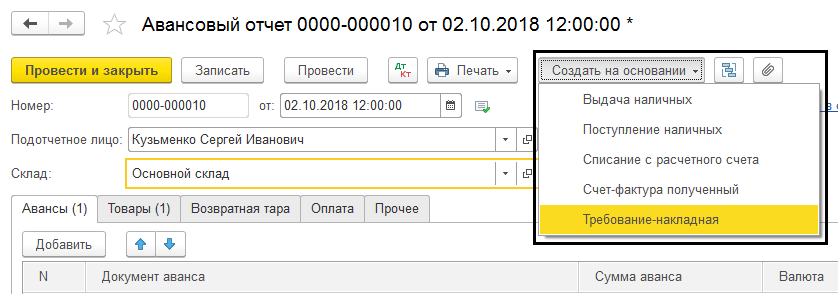

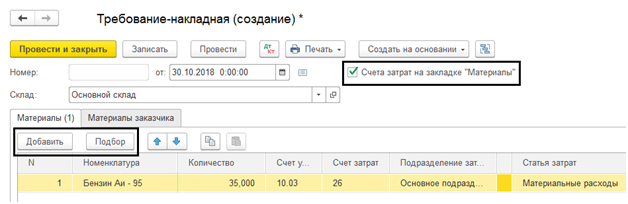

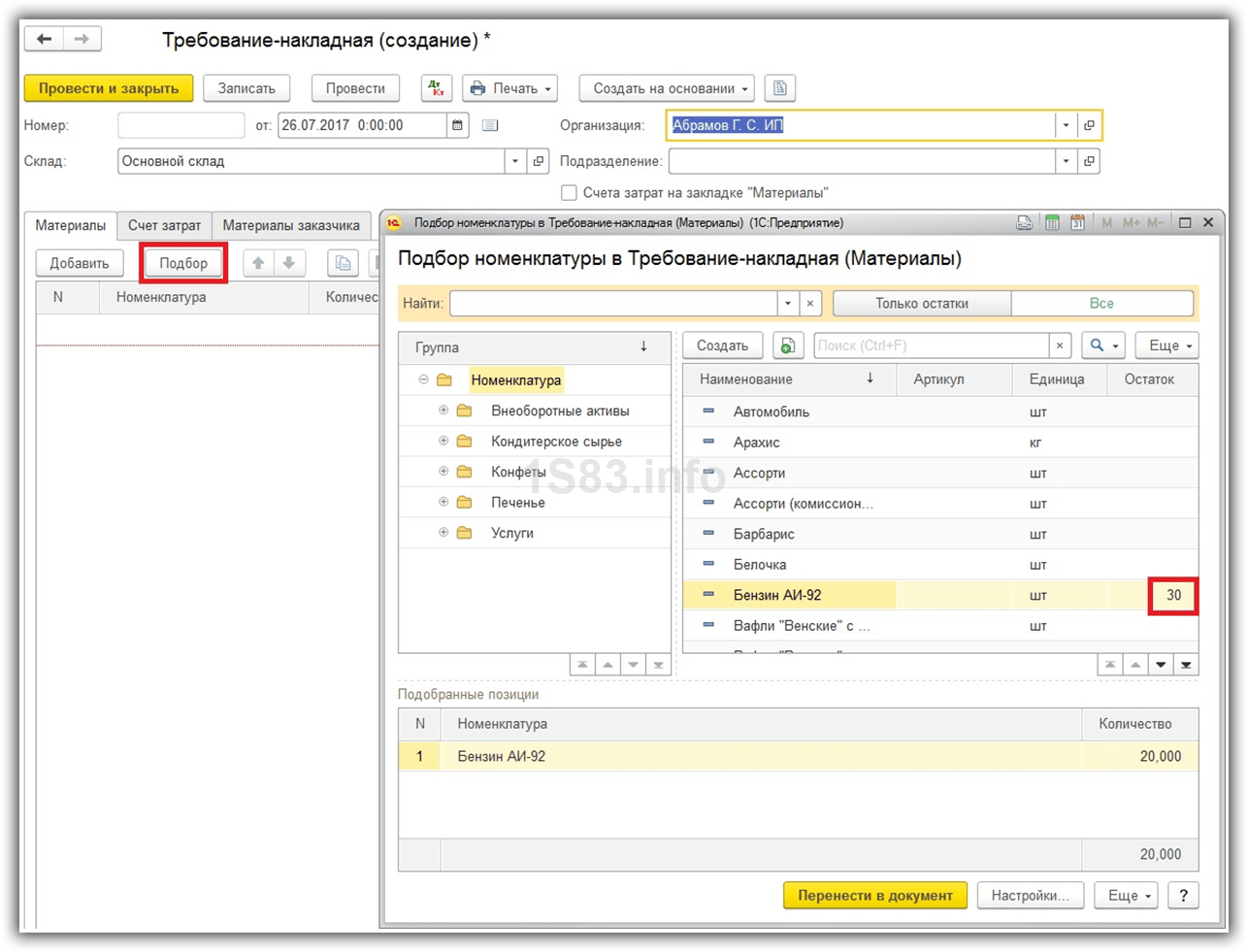

Учет и списание ГСМ в 1С:Бухгалтерия производится на основании путевых листов. Данные сравниваются с актами от поставщика, чеками. Списывается израсходованный бензин документом «Требование-накладная», находящимся в разделе «Склад»:

-

Через подбор находится нужная номенклатура и тип топлива;

-

Указывается актуальный счет для списания – это зависит от вида деятельности компании;

-

На странице есть пункт «Счета затрат на закладке «Материалы», его лучше активировать галочкой.

Тогда счета не придется заполнять на отдельной вкладке;

-

Столбец стоимости бензина будет содержать среднее значение цены.

Тогда счета не придется заполнять на отдельной вкладке;

Тогда счета не придется заполнять на отдельной вкладке;

Завершив заполнение, документ можно провести и закрыть. Автоматически сформируются две проводки.

Как правильно оформить учет ГСМ в 1С:Бухгалтерия 8.3? Для начала нужно оприходовать топливо удобным способом, а затем сформировать «Требование-накладную» – именно она отвечает за списание ГСМ в 1С.

Как списывать расходы на ГСМ в 2019 году | Образец – бланк – форма

Для учета расходов на ГСМ необходимы документы, подтверждающие их приобретение и расход, а также служебный характер поездок.

Приобретение ГСМ по топливным картам отражайте по накладной поставщика, сами карты учтите на забалансовом счете, например, 012. При оплате наличными оприходуйте ГСМ по чекам АЗС и авансовым отчетам водителей.

Для списания ГСМ по автомобилю, подключенному к электронной системе, которая контролирует маршрут движения и расход топлива, достаточно отчетов этой системы. Распечатайте их и дайте расписаться водителю (Письмо Минфина от 16.06.2011 N 03-03-06/1/354).

Распечатайте их и дайте расписаться водителю (Письмо Минфина от 16.06.2011 N 03-03-06/1/354).

Путевые листы для списания ГСМ нужны, если электронной системы контроля нет или она не предоставляет всех необходимых данных. Например, контролирует расход топлива, но не отслеживает маршрут автомобиля.

С 01.03.2019 путевой лист выписывают на одну смену водителя, а если рейс длится дольше – на один этот рейс. Один путевой лист на несколько рейсов в неделю или месяц составлять больше нельзя. Форму можете разработать сами или использовать унифицированные. Главное, чтобы в ней были все необходимые реквизиты (п. 10 Порядка заполнения путевого листа).

Проводки по учету ГСМ по топливным картам

Д 012 | Топливные карты приняты за балансом в условной оценке |

Д 60-аванс – К 51 | Пополнен баланс топливной карты |

Д 10 – К 60 | Приняты к учету ГСМ, отпущенные по картам |

Д 60 – К 60-аванс | Деньги с топливной карты списаны в счет оплаты ГСМ |

Д 20 (26, 44) – К 10 | Стоимость топлива учтена в расходах |

Проводки по учету ГСМ, оплаченных наличными

Д 71 – К 50 | Выданы деньги под отчет для покупки ГСМ |

Д 10 – К 71 | Оприходованы ГСМ |

Д 20 (26, 44) – К 10 | Включена в затраты стоимость ГСМ |

Для налога на прибыль расходы на ГСМ учитывайте полностью, нормировать их не требуется (Письмо Минфина от 27. 01.2014 N 03-03-06/1/2875).

01.2014 N 03-03-06/1/2875).

Учет нефти и газа 101 – Счета

0Бухгалтерский учет нефти и газа не так уж и сложен для понимания. Бухгалтерский учет – это бухгалтерский учет, поэтому первый шаг в изучении бухгалтерского учета в нефтегазовой отрасли – это понимание бухгалтерского учета.

Счета

Основным элементом бухгалтерского учета является учетная запись. Счета – это способ группировки и сбора транзакций. Например, наличные деньги могут быть учетной записью. Этот счет может представлять собой текущий или банковский счет, на котором хранятся наличные или денежные средства компании.Дебиторская задолженность – еще один пример учетной записи. Здесь хранятся деньги, причитающиеся бизнесу. Счет под названием Заработная плата используется для отслеживания заработной платы, выплачиваемой сотрудникам.

Учетные записи сгруппированы по типу учетной записи. Некоторые из групп счетов:

- Активы – это то, чем владеет компания. Включает такие счета, как Cash, Inventory, Wells и Land

- Обязательства – это то, что компания должна другим.Включает кредиторскую задолженность, налоги на заработную плату и ссуды

- Собственный капитал – это то, что есть у компании после выплаты всех обязательств

- Доход – это доход или экономическая прибыль, полученная от проданных товаров или предоставленных услуг. Включает доходы от нефти и газа, административные доходы и доходы от услуг

- Расход – это затраты, которые несет компания при ведении бизнеса. Включает аренду, телефон, расходы на скважину и налоги

Включает такие счета, как Cash, Inventory, Wells и Land

Включает такие счета, как Cash, Inventory, Wells и LandДебиты и кредиты

Каждая операция в бухгалтерском учете состоит как минимум из двух частей: дебетовой и кредитной.В этом суть так называемого бухгалтерского учета с двойной записью. Из-за двойного эффекта транзакций общий эффект на левой, или дебетовой, стороне всегда будет равен правой, или кредитной, стороне. Все дебеты в транзакции должны равняться всем кредитам в транзакции.

Все дебеты в транзакции должны равняться всем кредитам в транзакции.

Вот пример разноски с использованием кассового метода: 1 февраля 2015 года вы получите 25 500 долларов дохода от нефти.

| Счет | Дата | Дебет | Кредиты |

| Денежные средства – операционная | 01.02.2015 | 25 500 долл. США | |

| Выручка к уплате | 01.02.2015 | 25 500 долл. США |

Денежные средства дебетуются, а подлежащая оплате выручка кредитуется, создавая сбалансированную транзакцию.

Вот правила списания и зачисления средств на счет. Чтобы увеличить актив, вы его списываете; чтобы уменьшить актив, который вы ему приписываете. Противоположное относится к обязательствам и собственному капиталу.

| Элемент учета | Увеличить | Уменьшить |

|---|---|---|

| Актив | Дебет | Кредит |

| Ответственность | Кредит | Дебет |

| Вложение в акционерный капитал | Кредит | Дебет |

| Вывод капитала | Дебет | Кредит |

| Доход | Кредит | Дебет |

| Расход | Дебет | Кредит |

Когда у вас появятся базовые знания в области бухгалтерского учета, понимание конкретного типа бухгалтерского учета, такого как учет нефти и газа, станет намного проще.

Источник: SherWare Blog

Безопасность | Стеклянная дверь

Подождите, пока мы убедимся, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас проблемы.

Подвеска Veuillez Patient que nous vérifions que vous êtes une personne réelle. Votre contenu s’affichera bientôt. Si vous continuez à voir ce message, contactez-nous à l’adresse pour nous faire part du problème.

Bitte warten Sie, während wir überprüfen, dass Sie wirklich ein Mensch sind. Ihr Вдохните вирд в Kürze angezeigt. Венн Си weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте и .

Даже geduld a.u.b. Terwijl, мы проверяем, что вы склонны. Uw content wordt binnenkort weergegeven. Als u dit bericht blijft zien, stuur dan een e-mail naar om ons te информирует о новых проблемах.

Espera mientras verificamos que eres una persona real. Tu contenido se mostrará

en breve. Si Continúas recibiendo este mensaje, infórmanos del проблема enviando

un correo electrónico a

.

Tu contenido se mostrará

en breve. Si Continúas recibiendo este mensaje, infórmanos del проблема enviando

un correo electrónico a

.

Espera mientras verificamos que eres una persona real. Tu contenido aparecerá en бреве. Si Continúas viendo este mensaje, envía un correo electrónico a para informarnos que tienes issues.

Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade. Сеу конеудо será exibido em breve. Caso continuerecebendo esta mensagem, envie um e-mail para para nos informar sobre o проблема.

Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini a visualizzare questo messaggio, invia un’email all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 6c12c872fd5d7a55.

Безопасность | Стеклянная дверь

Подождите, пока мы убедимся, что вы настоящий человек.Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас проблемы.

Подвеска Veuillez Patient que nous vérifions que vous êtes une personne réelle. Votre contenu s’affichera bientôt. Si vous continuez à voir ce message, contactez-nous à l’adresse pour nous faire part du problème.

Bitte warten Sie, während wir überprüfen, dass Sie wirklich ein Mensch sind. Ihr Вдохните вирд в Kürze angezeigt.Венн Си weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте и .

Даже geduld a.u.b. Terwijl, мы проверяем, что вы склонны. Uw content wordt

binnenkort weergegeven. Als u dit bericht blijft zien, stuur dan een e-mail naar om ons te информирует о новых проблемах.

Als u dit bericht blijft zien, stuur dan een e-mail naar om ons te информирует о новых проблемах.

Espera mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, infórmanos del проблема enviando un correo electrónico a .

Espera mientras verificamos que eres una persona real. Tu contenido aparecerá en бреве. Si Continúas viendo este mensaje, envía un correo electrónico a para informarnos que tienes issues.

Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade. Сеу конеудо será exibido em breve. Caso continuerecebendo esta mensagem, envie um e-mail para para nos informar sobre o проблема.

Attendi mentre verifichiamo Che sei una persona reale.Il tuo contenuto verrà visualizzato a breve. Secontini a visualizzare questo messaggio, invia un’email all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 6c12c87c7ee6f2a8.

Лучшее программное обеспечение для учета нефти и газа

Руководители нефтегазовой отрасли несут ответственность за мониторинг широкого спектра финансовых операций для обеспечения прибыльности в дополнение к надзору за подачей различных нормативных документов на уровне штата и на федеральном уровне.Из-за этих требований им нужна удобная и эффективная система бухгалтерского учета, отвечающая уникальным потребностям отрасли.

В этом руководстве мы разберем инструменты программного обеспечения для энергетики, доступные на сегодняшнем рынке, чтобы помочь бизнес-лидерам принимать решения и выявлять тенденции в финансах компании. Технология, которую мы обсудим, автоматизирует утомительные задачи, чтобы сотрудники могли сосредоточить больше усилий на предоставлении клиентам отличных услуг и продуктов.

Технология, которую мы обсудим, автоматизирует утомительные задачи, чтобы сотрудники могли сосредоточить больше усилий на предоставлении клиентам отличных услуг и продуктов.

Продолжайте читать, если вам интересно узнать, как правильное программное решение может помочь вашей энергетической компании стать более экономичной, производительной и прибыльной.

Вот что мы рассмотрим:

Что такое программное обеспечение для учета нефти и газа?

Общие характеристики программного обеспечения для учета нефти и газа

Преимущества программного обеспечения для учета нефти и газа

Оценка программного обеспечения для учета нефти и газа

Варианты развертывания

Что такое программное обеспечение для учета нефти и газа?

Программное обеспечение для учета нефти и газа предназначено для отслеживания энергетических проектов и партнерских отношений, включая приобретение и разработку договоров аренды земли для добычи природных ресурсов.Он также может отслеживать статус договоров аренды и делиться им со всей компанией, автоматически проводя платежи за землю в главной книге.

Компании также могут отслеживать финансовое положение каждого общего или ограниченного партнера. Более крупным компаниям могут потребоваться дополнительные функции, такие как опционы с несколькими валютами.

Общие характеристики программного обеспечения для учета нефти и газа

Системы учета энергии обычно включают стандартные функции в дополнение к ряду отраслевых функций, о которых покупатели должны знать.Вот несколько примеров:

| Основной учет | Включает модули, которые используют все предприятия для управления финансами, включая главную бухгалтерскую книгу, отслеживание кредиторской (A / P) и дебиторской (A / R) задолженности, банковскую выверку и основные средства. |

| Отслеживание аренды земли | Определяет участки земли по всей стране и документирует условия владения и аренды от первоначального предложения до подписания. Управляет арендными обязательствами, такими как аренда и продление, и предоставляет автоматические уведомления об оплате или истечении срока аренды. |

| Документация и соответствие | Помогает управлять арендными документами и квитанциями. Также держит вас в курсе юридических вопросов для поддержки разработки и доставки актуальных и точных отчетов о соответствии. |

| Отслеживание отправки | Предоставляет информацию о графике и диспетчеризации обслуживающего / ремонтного персонала, необходимую для оптимизации их маршрутов с учетом навыков / местоположения, чтобы повысить эффективность и качество обслуживания.Также включает возможность оценивать стоимость работ и управлять контрактами на обслуживание, инвентаризацией и закупками с помощью функции диспетчерского управления. |

| Отчетность по закупкам энергии | Упрощает принятие решений о закупках энергии, используя подробные данные о формах нагрузки и специальные отчеты об энергопотреблении для создания отчетов о прибыльности скважин. |

| Анализ тарифов / тарифов | Сравнивает тарифы на коммунальные услуги с альтернативными тарифами, в том числе тарифами конкурентов и других рынков. Может также включать анализ избежания затрат, чтобы увидеть возможные решения, а также данные о погоде для определения его влияния на затраты. Может также включать анализ избежания затрат, чтобы увидеть возможные решения, а также данные о погоде для определения его влияния на затраты. |

| Управление скважиной | Хранит все, что вам нужно знать о конкретной скважине, включая коды подъема и состояния. |

| Визуальные инструменты | Создает линейные графики, круговые диаграммы и другие визуальные представления данных, введенных в систему. Обычно они представлены в интерфейсе приборной панели. |

| Визуализация документов | Хранит отсканированные версии счетов-фактур, чтобы их можно было направить и утвердить. |

Преимущества программного обеспечения для учета нефти и газа

Вот некоторые преимущества, объясняющие, как программное обеспечение для учета энергии может помочь сотрудникам оптимизировать финансовые операции:

Более эффективные рабочие процессы. Сотрудники могут сэкономить время и силы за счет использования интуитивно понятной системы, исключающей необходимость дублирования ввода данных.В недавнем опросе покупателей программного обеспечения для бухгалтерского учета 36% назвали желание автоматизировать бизнес-процессы в качестве основного фактора покупки.

Сотрудники могут сэкономить время и силы за счет использования интуитивно понятной системы, исключающей необходимость дублирования ввода данных.В недавнем опросе покупателей программного обеспечения для бухгалтерского учета 36% назвали желание автоматизировать бизнес-процессы в качестве основного фактора покупки.

Более высокая точность. Цифровое решение снижает вероятность человеческой ошибки, когда дело доходит до выполнения сложных финансовых расчетов или отслеживания основных средств.

Более быстрое принятие решений. С помощью панелей мониторинга и функций отчетности, которые мы описали выше, руководители могут быстро получить подробную информацию о финансах компании. Это позволяет им проводить обоснованный анализ ключевых показателей производительности и принимать решения на основе данных, приносящие пользу бизнесу.

Эти преимущества применимы к каждой нефтегазовой компании, независимо от ее размера или местонахождения. Решения существуют для стартапов, средних предприятий и глобальных предприятий.

Решения существуют для стартапов, средних предприятий и глобальных предприятий.

Оценка программного обеспечения для учета нефти и газа

Пакеты программного обеспеченияEnergy могут создавать отчеты штата и федеральные отчеты, необходимые для проверяющих государственных органов, таких как Министерство энергетики, Агентство по охране окружающей среды или Министерство обороны. Сортировка рентабельности по площадкам, видам деятельности, бригаде, геологам / инженерам и клиентам также является полезным инструментом в системах учета энергии.Системы диспетчеризации программного обеспечения могут помочь с планированием и записью погрузки, предоставляя такую информацию, как направления и комбинации ворот.

При оценке этих систем покупатели должны учитывать следующее:

- Может ли анализировать финансовое состояние партнеров компании?

- Может ли он отслеживать статус аренды и интегрировать его с бухгалтерским учетом?

- Соответствуют ли функции размеру компании, например, в нескольких валютах?

- Может ли он сформировать соответствующие отчетные документы для аудиторов?

Можно начать отвечать на эти вопросы до того, как вы свяжетесь с какими-либо поставщиками. Просто просмотрите профили продуктов на этом веб-сайте, чтобы прочитать реальные отзывы пользователей, получить обзоры систем и посмотреть демонстрационные видеоролики для десятков систем учета энергии.

Просто просмотрите профили продуктов на этом веб-сайте, чтобы прочитать реальные отзывы пользователей, получить обзоры систем и посмотреть демонстрационные видеоролики для десятков систем учета энергии.

Варианты развертывания

Программа учета энергииможет быть реализована одним из двух способов:

- Как лучшее в своем классе приложение

- Как часть интегрированного решения, объединяющего инструменты бухгалтерского учета в дополнение к другим функциям, таким как отчетность о добыче нефти и газа, балансировка газа и / или приложения для управления персоналом

Ваш окончательный выбор будет зависеть от ваших потребностей и бюджета.Например, интегрированные системы часто бывают более надежными и дорогими, чем лучшие в своем классе решения, поэтому они не могут быть идеальными для небольших компаний, которым действительно нужны только основные инструменты бухгалтерского учета.

Цены на программное обеспечение для учета нефти и газа варьируются от поставщика к поставщику и могут зависеть от количества модулей, необходимых компании, или количества пользователей, которым необходим доступ к решению. Некоторые лицензии на программное обеспечение требуют единовременной выплаты (также известной как бессрочная лицензия), в то время как другие используют модели ценообразования на основе подписки.

Некоторые лицензии на программное обеспечение требуют единовременной выплаты (также известной как бессрочная лицензия), в то время как другие используют модели ценообразования на основе подписки.

Покупатели должны выбирать из облачных или локальных решений. Облачное программное обеспечение обычно размещается удаленно на серверах поставщика, поэтому оно особенно привлекательно для малых предприятий с ограниченным бюджетом. Локальные системы более традиционны. Они размещаются на собственных серверах компании.

244 Газ, масло и смазки

244 Газ, масло и смазки244 Газ, масло и смазки

Активы

Запасы

Сводка

Счет 244 открыт для учета наличных запасов газа (топлива), масел и смазок.

Дебиты | Кредиты |

|

|

Пример 1

Запишите покупку нефти на сумму 3 885 долларов для инвентаризации.

: Выплаты и покупки наличными

Запись: | Дебетовая | Кредит | |

Счет 244 | Опись – газ, нефть и смазки | $ 3 885 | |

Счет 300 | Счета к оплате – Торговые кредиторы | $ 3 885 |

Пример 2

Запишите корректировку в 75 долларов для разницы между балансовым балансом и значением физического счета (значение физического счета ниже, чем балансовое значение).

Журнал: Общий журнал

Запись: | Дебетовая | Кредит | |

Счет 691 | Себестоимость – газ, нефть и смазки | $ 75 | |

Счет 244 | Опись – газ, нефть и смазки | $ 75 |

Пример 3

Зарегистрируйте внебиржевую продажу нефти розничному покупателю на сумму 13 долларов. Продажа масла составляет 12 долларов, а налог с продаж – 1 доллар. Инвентарная стоимость и стоимость продажи 7 долларов.

Продажа масла составляет 12 долларов, а налог с продаж – 1 доллар. Инвентарная стоимость и стоимость продажи 7 долларов.

Журнал: Продажа запчастей

Запись: | Дебетовая | Кредит | |

Счет 225 | Продажа за наличный расчет | $ 13 | |

Счет 691 | Себестоимость – газ, нефть и смазки | $ 7 | |

Счет 244 | Опись – газ, нефть и смазки | $ 7 | |

Счет 324 | Налоги с продаж | $ 1 | |

Счет 491 | Продажа – газ, нефть и смазочные материалы | $ 12 |

Комментарии

Дебетовое сальдо представляет собой инвентарную стоимость бензина (топлива), масел, смазок и аналогичных материалов (смазочных материалов).

Примечание:

Если бензин отсутствует на складе для перепродажи, покупки могут быть списаны непосредственно на соответствующий счет расходов. Оптовые закупки могут быть списаны на счет 244 «Газ, нефть и смазочные материалы», а внутреннее потребление записано как прямое сокращение запасов путем списания на соответствующий счет расходов.

Физическая инвентаризация должна проводиться в конце каждого месяца:

· Шины

· Газ, масло и смазки

· Материалы для покраски и кузова

Эти запасы должны оцениваться по наименьшей из себестоимости или рыночной стоимости.Любые различия между балансовыми и физическими счетами должны быть скорректированы с помощью следующих учетных записей, в зависимости от обстоятельств:

· Acct 690, Себестоимость – шины

· Acct 691, Себестоимость – газ, нефть и смазки

· Acct 679, Себестоимость – Лакокрасочные материалы

Физическая инвентаризация других товаров должна проводиться не реже одного раза в год. Цена должна быть наименьшей из себестоимости или рыночной стоимости.Любая разница между балансовым и физическим счетом должна быть скорректирована через Acct 692 «Себестоимость – Разное».

Цена должна быть наименьшей из себестоимости или рыночной стоимости.Любая разница между балансовым и физическим счетом должна быть скорректирована через Acct 692 «Себестоимость – Разное».

ЗАПАСНАЯ ОЦЕНКА ПОСЛЕДНИМ ПОЛУЧЕНИЯ, ПЕРВОГО ВЫХОДА (LIFO)

Дилеры, которые решили использовать метод LIFO для отчетности о других запасах, должны создать отдельные счета главной книги с заголовком LIFO Reserve для каждого другого инвентарного счета, на который распространяется LIFO.

Например, записи для определения начальной корректировки LIFO должны обрабатываться следующим образом:

Принадлежности Опись | Опись | ||

Фактические запасы | 170 000 долл. США | 50 000 долл. США | |

Инвентаризация LIFO | 135 000 долл. | 42 000 долл. США | |

Регулировка LIFO | 35 000 долл. США | 8000 долларов США | |

ЗАПИСЬ: Акт.952 Регулировка LIFO | 43 000 долл. США | ||

Acct. 242L, Инвентарь-Запчасти и аксессуары-LIFO Reserve | 35 000 долл. США | ||

Acct. 252L, Inventory-Other-LIFO Reserve | 8000 долларов США |

США

США Последующие корректировки каждого резервного счета LIFO должны быть зачитаны на счет 952, корректировка LIFO. Регулировки LIFO должны регистрироваться и отображаться на странице 7 в отчете о работе.

Регулировки LIFO должны регистрироваться и отображаться на странице 7 в отчете о работе.

Общий резерв LIFO, строка 36, страница 7, будет перенесен и отображен на странице 1, строка 35.

вакансий. Приходите на позицию. Оставайся ради карьеры.

Бухгалтерский учет, финансы и налоги

Поддерживайте наш финансовый успех, предоставляя квалифицированную финансовую бухгалтерскую и налоговую поддержку бизнес-направлениям по всему миру.Узнать большеТоргово-коммерческая

Развивайте коммерческие возможности, выстраивайте ключевые отношения и предоставляйте идеи и анализ, которые формируют наши бизнес-стратегии.

Инженерное дело

Повлияйте на то, как мы производим энергию, разрабатывая энергетические решения завтрашнего дня.

Геонауки

Собирайте, анализируйте и интерпретируйте геологические и геофизические данные для выявления и разработки возможностей разведки и добычи.

Человеческие ресурсы

Помогите создать конкурентное преимущество с помощью нашего главного ресурса: наших сотрудников.

Информационные технологии

Предлагайте ИТ-решения, которые создают конкурентное преимущество для наших глобальных операций и позволяют нашим деловым партнерам добиваться успеха.

Закон

Консультации по сложным вопросам, стоящим перед энергетической отраслью.

Что такое ГСМ

В современном мире редкая организация обходится без автомобиля и связанных с ним затрат на горюче-смазочные материалы.

Компании могут учитывать затраты на ГСМ при использовании транспортных средств в своей деятельности:

- в собственности

- в аренде,

- получено по договору аренды и т. Д.

Горюче-смазочные материалы (горюче-смазочные материалы) включают:

1. Различные виды топлива:

- дизельное топливо,

- бензин,

- керосин,

- сжатый природный газ,

- сжиженный нефтяной газ.

7 п. 8 Положения по бухгалтерскому учету «Организационные расходы». «ПБУ 10/99.

7 п. 8 Положения по бухгалтерскому учету «Организационные расходы». «ПБУ 10/99.Учет горюче-смазочных материалов ведется в соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01.

Порядок учета расходов на горюче-смазочные материалы для целей налогового учета по налогу на прибыль при единой системе налогообложения (ОСНО) регулируется главой 25 Налогового кодекса.

В статье будут рассмотрены нюансы учета расходов на ГСМ для целей бухгалтерского и налогового учета по налогу на прибыль, а также виды и порядок оформления накладной, подтверждающей эти расходы.

ПОРЯДОК УЧЕТА И УЧЕТА ТОПЛИВА И СМАЗОЧНЫХ МАТЕРИАЛОВ

В соответствии с п. 5 ПБУ 5/01 запасы (запасы) принимаются к учету по фактической стоимости.

Согласно п. 6 ПБУ 5/01 фактической стоимостью материально-производственных запасов, приобретаемых за вознаграждение, является сумма фактических затрат организации на приобретение без НДС и акцизов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактические затраты на закупку запасов включают:

- суммы, уплаченные в соответствии с договором поставщику;

- сумм, уплаченных организациям за информационные и консультационные услуги по закупке материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплаченные в связи с приобретением единицы материально-производственных запасов;

- вознаграждение, выплаченное посреднической организации, через которую приобретены товарно-материальные запасы;

- расходы на приобретение и доставку товарно-материальных ценностей к месту их использования, в том числе расходы на страхование.

В соответствии с п.14 ПБУ 5/01 товарно-материальные запасы, не принадлежащие организации, но находящиеся в ее использовании или выбытии в соответствии с условиями договора, учитываются в оценке, предусмотренной договором. .

.

Учет горюче-смазочных материалов ведется в общем и количественном выражении по видам горюче-смазочных материалов и местам их использования.

Заправка автомобилей на заправках осуществляется как наличными, так и по купонам или топливным картам (в этом случае оплата производится по безналичному расчету).

Соответственно, проводка ГСМ в бухгалтерском учете осуществляется на основании:

- авансовых отчетов подотчетных лиц,

- накладных поставщиков ГСМ,

- иных аналогичных документов.

- по стоимости каждой единицы;

- по средней стоимости;

- по стоимости первых на момент приобретения запасов (метод ФИФО).

Согласно п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они произошли.

Списание ГСМ на расходы производится в размере фактически израсходованного количества топлива, которое зависит от пройденного пробегом автомобиля.

Сумма фактических затрат ГСМ рассчитывается исходя из: установленных в организации норм расхода топлива

- (количество литров на 100 км),

- фактического пробега, определяемого по показаниям спидометра.

Для более точного определения нормы расхода ГСМ можно учесть условия эксплуатации автомобиля:

- в городском цикле,

- на проселочных дорогах,

- в зимнее время,

Первичные учетные документы принимаются к бухгалтерскому учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной бухгалтерской документации (п. 2 ст. 9 Закона 129-ФЗ).

Основным первичным документом для списания ГСМ на расходы является накладная .

Постановлением Госкомстата от 28.11.1997. № 78 утвержденные унифицированные формы накладных:

- форма № 3 «Накладная легкового автомобиля»,

- форма № 3спец «Накладная специального транспортного средства»,

- форма № 4 «Накладная пассажирского такси»,

- форма № 4-С «Транспортная накладная»,

- форма № 4-П «Транспортная накладная»,

- форма № 6 «Автобусная накладная»,

- форма № 6спец «Не- накладная общественного автобуса “.

Приказом Минтранса РФ от 18 сентября 2008 г. № 152 утверждены обязательные реквизиты и порядок заполнения накладных.

В соответствии с п. 2 Приказа № 152 обязательные реквизиты и порядок заполнения накладных применяют юридические лица и индивидуальные предприниматели, действующие: легковые автомобили

- , грузовые автомобили

- , автобусы

- , троллейбусы

- , ,

- трамваев.

1. Наименование и номер накладной.

2. Информация о сроке действия накладной, включая дату (день, месяц, год), в течение которой накладная может быть использована.

При оформлении накладной более одного дня – даты начала и окончания использования накладной.

3. Сведения о собственнике (собственнике) транспортного средства, в том числе:

3.1. Для юридического лица:

- наименование,

- организационно-правовая форма,

- место нахождения, телефон

- .

- , телефон

- .

4.1. Тип транспорта:

- легковой автомобиль,

- грузовик,

- автобус,

- троллейбус,

- трамвай,

- с прицепом легкового автомобиля,

- полуприцеп легковым,

- та же модель автомобильного прицепа (полуприцепа).

- , прицеп (полуприцеп)

- , автобус

- , троллейбус

- .

4.5. Дата (день, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки и прибытия на указанную стоянку.

5. Информация о водителе, в том числе:

- ФИО водителя,

- число (день, месяц, год) и время (часы, минуты) предрейсового и послетрейсового медицинского осмотра. Водитель.

Водитель.

Водитель.Примечание: Неправильное заполнение накладной и отсутствие данных, необходимых для расчета стоимости ГСМ, может повлечь искажение учета этих затрат в бухгалтерском и налоговом учете.

Согласно пункту 10 Приказа № 152 накладная выдается на один день или на срок не более одного месяца.

При этом, если в течение срока действия накладной автомобиль используется несколькими водителями, то допускается оформление нескольких накладных на одно транспортное средство отдельно для каждого водителя (п. 11 Приказа № 152).

Примечание: Выпущенные накладные должны храниться в организации не менее пяти лет (п.18 Приказа № 152).

ПОРЯДОК УЧЕТА РАСХОДОВ НА ТОПЛИВО И СМАЗОЧНЫЕ СРЕДСТВА ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО УЧЕТА (ОСНОВНОЙ)

В налоговом учете организации расходы на ГСМ признаются в соответствии с главой 25 Налогового кодекса в зависимости от по назначению используемого транспорта:

- или в соответствии с подпунктом 5 пункта 1 статьи 254 «Материальные затраты», как затраты на приобретение топлива, воды, энергии всех видов, затрачиваемых на технологические цели,

- или по На основании подпункта 11 пункта 1 статьи 264 «Иные расходы, связанные с производством и (или) реализацией», как расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и других видов транспорта).

Также в Письме Минфина № 03-03-06 / 4/67 указано:

«Нормы расхода ГСМ автомобильным транспортом, установленные Методическими рекомендациями» Нормы расхода ГСМ на автомобильном транспорте », введенный в действие приказом Минтранса России от 14.03.2008.№ АМ-23-р «О внедрении Методических рекомендаций« Нормы расхода ГСМ на автомобильном транспорте ».

В соответствии с п. 6 настоящего Руководства для моделей, марок и модификаций автомобильной техники, по которым Минтранс России не утвердил нормы расхода топлива, главы местных администраций регионов и организаций могут своим приказом вводить в действие ставки, разработанные по индивидуальным заявкам в установленном порядке научными организациями, разрабатывающими такие нормативы в соответствии с законодательством. специальная программа-метод.

специальная программа-метод.

Таким образом, если Минтранс России не утвердил нормы расхода топлива для соответствующей автомобильной техники, то руководитель организации может своим распоряжением ввести в действие нормы, разработанные по индивидуальным заявкам в установленном порядке научные организации, разрабатывающие такие стандарты по специальной программе-методике.

До утверждения порядка организации, утверждающей нормы, разработанные в установленном порядке, налогоплательщик может руководствоваться соответствующей технической документацией и (или) информацией, предоставленной производителем автомобиля.”

Следует отметить, что данное письмо Министерства финансов не единственное в своем роде. Министерство финансов давало точно такие же рекомендации в своих письмах ранее.

Например, в Письме от 09 / 04/2007. № 03-03-06 / 1/640 и в Письме от 14.01.2009. № 03-03-06 / 1/15.

При этом организациям не обязательно руководствоваться рекомендациями Минфину следует иметь в виду, что подтверждение обоснованности расходов соответствует общей концепции Налогового кодекса.

Таким образом, любая компания, которая учитывает затраты на ГСМ с целью уменьшения налоговой базы по налогу на прибыль, должна разработать и закрепить в учетной политике для целей налогового учета методику определения затрат на ГСМ. , подтверждающие их действительность.

При этом, если отклонение установленных предприятием норм расхода ГСМ будет сильно отличаться (в большую сторону) от норм, установленных Минтрансом, по этим затратам возникнет налоговый риск по налогу на прибыль.

Ведь у каждого транспортного средства есть определенные технические характеристики, по которым можно определить, сколько топлива потребляет конкретное транспортное средство в процессе эксплуатации.

При проведении выездной налоговой проверки таким компаниям, скорее всего, придется отстаивать свою позицию в суде.

Следует иметь в виду, что в настоящее время существует судебная практика по данному вопросу, которая поддерживает налогоплательщиков.

Так, по определению ВАС РФ от 14. 08.2008.№ 9586/08, следующие выводы судов оставлены без изменений:

08.2008.№ 9586/08, следующие выводы судов оставлены без изменений:

«После изучения и оценки доказательств, представленных по эпизоду, связанному с закупкой горюче-смазочных материалов компанией, суды, руководствуясь положениями статьи 252, подпунктом 11 пункта 1 статьи 264 Налогового кодекса, сделан вывод о том, что Налоговым кодексом не предусмотрено нормирование затрат на горюче-смазочные материалы для целей налогообложения прибыли, что расходы, понесенные на приобретение топлива и смазочные материалы экономически обоснованы, документально подтверждены и правомерно включены в состав расходов, учитываемых при исчислении налога на прибыль, и налога на добавленную стоимость на приобретенные горюче-смазочные материалы, обоснованно включаемых в налоговые вычеты в соответствии со статьями 169, 171, 172 Налогового кодекса. .«

Кроме того, в Постановлении ФАС Уральского округа от 20.02.2008г. По делу №А60-8917 / 07 суд пришел к выводу, что применение норм расхода ГСМ утверждено Минтранс РФ ошибочен, так как утвержденные нормы установлены как базовые для организации планирования поставок и контроля расхода ГСМ и не предназначены для регулирования налоговых отношений.

Т.к. сборов или в установленном им порядке не утверждает нормы затрат на содержание служебных автомобилей, эти расходы принимаются для целей налогообложения в суммах фактически понесенных и документально подтвержденных расходов.

Такой же вывод сделан в Постановлении Федеральной антимонопольной службы по Центральному округу от 04.04.2008. по делу № А09-3658 / 07-29, согласно которому Налоговым кодексом не предусмотрено нормирование расходов на ГСМ для целей налогообложения прибыли, а также нормы расхода топлива, утвержденные Минтрансом РФ. Российская Федерация, на которую ссылаются налоговые органы, носят рекомендательный характер.

Однако, несмотря на наличие положительной судебной практики, представляется разумным рекомендовать взвешенный и осмотрительный подход к признанию расходов на ГСМ с целью снижения налоговых рисков по налогу на прибыль организаций.

Полезная информация

ГСМ являются одной из статей расходов по содержанию автомобилей, мотоциклетной техники или спецтехники предприятия, по которым требуется вести учет в установленном порядке..JPG) Бухгалтер предприятия, компании, организации или учреждения в обязательном порядке ежемесячно проверяет данные о выдаче, фактическом расходе и балансе ГСМ.

Бухгалтер предприятия, компании, организации или учреждения в обязательном порядке ежемесячно проверяет данные о выдаче, фактическом расходе и балансе ГСМ.

Для этого используются различные методы и приемы, разрешенные Налоговым кодексом.Расчет может производиться по средней стоимости закупленных нефтепродуктов и технических жидкостей, по балансовой стоимости, FIFO, LIFO. Утвержденный способ расчета необходимо указать в соответствующем порядке.

На предприятии, имеющем на балансе, затраты на ГСМ именуются «Материальными затратами». В бухгалтерском учете покупка ГСМ отражается на счете 10 «Материалы» (для бензина или дизельного топлива – субсчет 3 «Топливо»).

Возможны несколько вариантов размещения закупаемых ГСМ:

- На складах – это бензин, дизельное топливо, пропан-бутан, моторные и другие масла, хранящиеся на складах.

- Оплаченные талоны на топливо – есть купоны, по которым поступили бензин, дизельное топливо и др.

- Топливо в топливных баках автомобилей и талоны от водителя.

Для упрощения порядка учета всех ГСМ для всех транспортных средств на балансе предприятия в бухгалтерском учете используются субсчета 2-го, 3-го порядка и др. В качестве примера: счет 10 «Топливо», субсчет «ГСМ на складе», субсчет «Дизельное топливо».

В бухгалтерском учете затраты на ГСМ, связанные с использованием автомобилей, отражаются на различных счетах в зависимости от того, на что была транспортировка: перевозка груза для собственных нужд или доставка товаров в автосалоны, магазины, служебные пассажирские перевозки и др. .

Пример затрат на ГСМ

Водитель служебного автомобиля Быков Н.Г. в компании ООО «МебельПром» поступили денежные средства на закупку ГСМ с подачей отчета.Сдает в бухгалтерию авансовые отчеты, отражающие реальные затраты на закупку, в качестве подтверждения также прилагаются первичные документы. Списание бензина производится согласно накладным, которые подаются в бухгалтерию организации.

Для ведения количественного и тотального учета ГСМ в «МебелПром» разработана и утверждена собственная форма лицевых карт. Эти карты открываются для каждого водителя компании.

Эти карты открываются для каждого водителя компании.

В начале мая у водителя оставалось неписаное топливо в количестве 20 литров по цене 42 рубля за литр без НДС.3 мая были закуплены дополнительно 20 литров бензина АИ-98 по цене 44 рубля за литр. По данным бортового компьютера автомобиля, расход на 1, 2 и 3 апреля составил 8, 11 и 11 литров соответственно.

Компания списывает ГСМ по скользящей средней стоимости, рассчитанной непосредственно на дату операции. В бухгалтерском учете ООО «МебельПром» сделаны следующие записи:

дата | Скоро | Расход | Остаток | ||||||

Цена | Цена | Цена | |||||||

Остаток на 01. | |||||||||

05

05336 рублей – списано по нормам бензина 8 литров по накладной легкового автомобиля формы №3 на 1 мая.

Дебет 26 Кредит 10-3 субсчет «Бензин АИ-98 в баке автомобиля Н.Г. Быкова»:

462 рубля – списано по нормам 11 литров бензина по накладной легкового автомобиля формы №3 на 2 мая.

Дебет 10-3 Кредит 71 субсчет «Быки»

840 рублей – 20 литров бензина списано на основании кассового чека, приложенного к авансовому отчету.

Дебет 26 Кредит 10-3 субсчет «Бензин АИ-98 в цистерне Н.Автомобиль Г. Быкова »:

484 рубля – списано по нормам 11 литров бензина по накладной легкового автомобиля формы №3 на 3 мая.

Аренда транспорта

Транспортное средство передано во временное владение или пользование на основании соответствующего договора, заключенного с физическим или юридическим лицом. Обычно арендатор несет все расходы, связанные с эксплуатацией транспортного средства, включая расходы на покупку горюче-смазочных материалов, технических жидкостей и т. Д.Поставки … По условиям контракта возможна смешанная оплата, включая фиксированную арендную плату за использование автомобиля или оборудования и оплату расходов на содержание транспортного средства. Вторая часть комиссии не является фиксированной и напрямую связана с внешними факторами, техническим состоянием сдаваемого в аренду движимого имущества и т. Д.

Если все эксплуатационные расходы несет арендатор, то учет затрат на ГСМ в бухгалтерии ведется аналогично ситуации с собственным автотранспортом, только машина учитывается не в основных средствах предприятия, а на забалансовом счете 001 «Арендованные основные средства». В соответствии с Налоговым кодексом РФ при исчислении налогов арендная плата включается в состав прочих расходов. Для арендатора это не имеет значения – автомобиль арендуется у физического или юридического лица. Но для хозяина важен статус. Итак, по физ. лиц, автомобиль или иное транспортное средство, спецтехника, сданные в аренду, облагаются налогом. Есть и различия в ЕСН – с водителем (оператором) или без него.

В соответствии с Налоговым кодексом РФ при исчислении налогов арендная плата включается в состав прочих расходов. Для арендатора это не имеет значения – автомобиль арендуется у физического или юридического лица. Но для хозяина важен статус. Итак, по физ. лиц, автомобиль или иное транспортное средство, спецтехника, сданные в аренду, облагаются налогом. Есть и различия в ЕСН – с водителем (оператором) или без него.

Так как автомобиль используется непосредственно организацией, накладная оформляется на весь период аренды.Следует отметить, что согласно статье 253 абзаца 1 подпункта 2 Налогового кодекса Российской Федерации организация вправе засчитать денежные средства, потраченные на содержание, содержание и эксплуатацию основных средств и иного имущества, в том числе движимого. , используемых в производстве, в расходах по сниженному налогообложению. Это также касается топлива, масел и технических жидкостей, приобретаемых для арендованного автомобиля.

Арендовать авто или спецтехнику выгодно в следующих случаях:

- Требуется выполнение определенного вида работ, для которых приобретение машин или оборудования в собственность нецелесообразно с экономической точки зрения.

- Временный вынужденный простой собственного парка машин и оборудования, при необходимости срочных работ – грузоперевозки по договору на поставку стройматериалов, строительство, работы по ремонту дорог.

- Необходимость разовых работ – например, нужны погрузчики, бульдозеры колесные на 1 смену.

Бесплатное пользование транспортным средством: особенности отражения расходов по кредитному договору

Помимо собственных и арендованных автомобилей возможно получение транспортного средства по договору безвозмездного пользования (ссуде).С одной стороны проезжает второй легковой, грузовой автомобиль или самоходная спецтехника. Вторая сторона должна вернуть транспортное средство в согласованные сроки в том же состоянии, в котором оно было получено, с учетом нормального износа на протяжении всего периода эксплуатации. Передать машину в кредит могут как собственник (физическое или юридическое лицо), так и лицо, уполномоченное действовать от имени владельца.

Кредитный договор предполагает возврат не того же, а того же транспортного средства.Поэтому при заключении договора подробно указывается вся информация о машине или оборудовании – номера агрегатов, техническое состояние и т. Д. В соответствии с Гражданским кодексом организация не может передать транспорт учредителю, руководителю и другим лицам. на руководящих, руководящих должностях в одной организации.

По кредиту все расходы по эксплуатации, техническому обслуживанию, диагностике, ремонту и обслуживанию автомобиля несет непосредственно заемщик, хотя стороны могут указать определенные условия в договоре.Опять же, расходы заемщика на вышеуказанные операции помогают снизить налог на прибыль. Как и в случае аренды, стоимость топлива и других горюче-смазочных материалов несет непосредственно компания, выступающая в качестве заемщика.

Для налоговой отчетности ссуда относится к предоставленным бесплатным услугам и указывается во внереализационной прибыли. Стоимость определяет организация с учетом рыночной стоимости аренды транспортного средства, аналогичного по марке, модели, классу, году выпуска и техническому состоянию.

Выплата компенсаций работникам за использование личного автомобиля для работы

Сотрудники предприятия или организации, компании, в соответствии с условиями и соглашением с руководителем, могут использовать личный транспорт в служебных целях. Поэтому технологу предприятия для контроля производственного процесса необходимо совершать выезды в отдельные цеха, заводы, расположенные в черте города, в соседних городах или регионах. Или менеджер для оценки эффективности труда или решения организационных, коммерческих вопросов должен регулярно выезжать в филиалы, сетевые супермаркеты или магазины, принадлежащие компании… В таких случаях работник имеет право на компенсацию расходов, связанных с эксплуатацией личного автомобиля в служебных целях.

Часто возникают ситуации, когда размер оплаты складывается из ставки, установленной Правительством РФ, и стоимости топлива. Естественно, такой подход не отражает реальных затрат, понесенных сотрудником в процессе эксплуатации. собственная машина не для личного пользования. Нормативная компенсация включает стоимость использования машины (износ, топливо, техническое обслуживание, сервис, ремонтные работы, шиномонтаж).

собственная машина не для личного пользования. Нормативная компенсация включает стоимость использования машины (износ, топливо, техническое обслуживание, сервис, ремонтные работы, шиномонтаж).

Компенсация выплачивается только в том случае, если прямая деятельность (прямые обязательства по трудовому договору) работника связана с регулярными поездками на работу. В противном случае работник не имеет права требовать компенсации понесенных расходов, если он не может доказать, что транспортное средство использовалось в служебных целях.

Порядок выплаты компенсаций и другие моменты, связанные с возмещением расходов, изначально были указаны в письме Минфина РФ от 21 июля 1992 г.57. С тех пор ставки выплат значительно изменились, но общие положения остались в силе, поэтому бухгалтерам предприятий, компаний и организаций, практикующих выплату компенсаций, настоятельно рекомендуется ознакомиться с этим документом.

Сумма, выплачиваемая сотруднику, напрямую зависит от того, как часто личный автомобиль используется в командировках. В эту сумму входят все расходы, понесенные владельцем транспортного средства – не только бензин или дизельное топливо, пропан-бутан, но и двигатель, трансмиссионные масла, технические жидкости, техническое обслуживание (плановое ТО1, ТО2 и т. Д.)) и сервис.

В эту сумму входят все расходы, понесенные владельцем транспортного средства – не только бензин или дизельное топливо, пропан-бутан, но и двигатель, трансмиссионные масла, технические жидкости, техническое обслуживание (плановое ТО1, ТО2 и т. Д.)) и сервис.

Соответственно, для расчета выплаченной компенсации используется следующая формула:

Ck = A + T + TO + P

- Sc – общая сумма компенсации,

- А – амортизация автомобиля, соответствующая пробегу (физический износ узлов, агрегатов и частей автомобиля на 1 км пути),

- Т – непосредственно стоимость бензина или дизельного топлива, а также группы ГСМ,

- ТО – стоимость обслуживания конкретного автомобиля с учетом марки, модели, модификации и Года выпуска,

- R или TR – ремонт / текущий ремонт (стоимость ремонтных работ по устранению поломок, дефектов или неисправностей, повреждений, возникших в процессе сервисного использования транспортного средства).

Вознаграждение рассчитывается на основании соответствующего приказа руководителя предприятия, общества.

Обратите внимание, что компенсация:

- Начисляется ежемесячно фиксированной суммой, кроме календарных дней.

- Не взимается, если в течение указанного периода времени работник отсутствовал на рабочем месте и личный автомобиль не использовался в служебных целях.

Объективная сложность расчета выплачиваемой компенсации состоит в определении степени интенсивности использования личного транспорта.Так, сотрудник может указать определенный расход топлива и пройденный километраж во время командировки, но зайти на обед или по другим личным вопросам. Соответственно, невозможно подсчитать, какие расходы владелец транспортного средства понес именно в командировке, а какие – в личных целях.

В качестве альтернативы компания может утвердить список поездок или его эквивалент, по которому можно будет судить о реальных расходах на эксплуатацию и обслуживание личного автомобиля, используемого для рабочих поездок.

Для предприятия денежные средства, выплачиваемые в виде компенсации, относятся к затратам на обычную деятельность. Для работника компенсация в пределах установленных норм не облагается подоходным налогом, хотя налоговые органы по-разному относятся к этому вопросу.

Расходы на горюче-смазочные материалы вместе с выплатой компенсации не учитываются при исчислении налога на прибыль, так как личный автомобиль не относится к служебному.

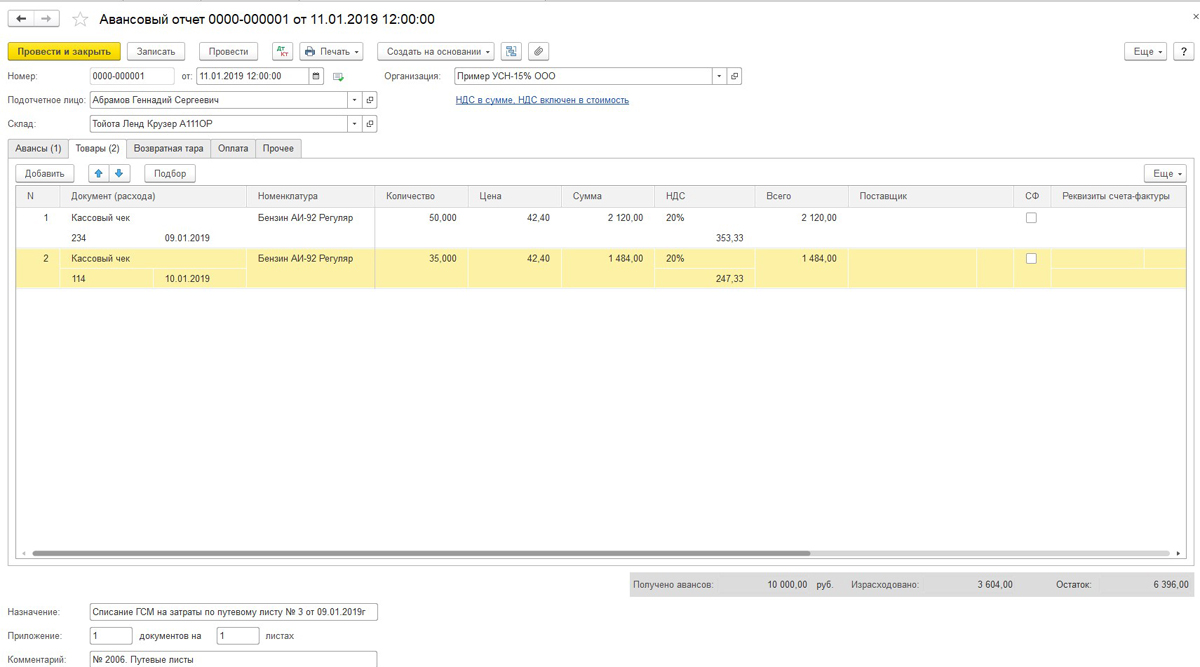

Учет ГСМ в «1С: Бухгалтерия 8.3 »: основные методы и тонкости операций

Компания ведет учет ГСМ с использованием автоматизированных программных комплексов 1С. Рассмотрим подробнее, как учитываются затраты на ГСМ в учете в «1С: Бухгалтерия 8.3». Для этого выделим основные этапы покупки и списания ГСМ за наличный расчет и учета топлива по накладным.

Покупка / списание за наличные

При учете ГСМ в «1С: Бухгалтерия 8.3 “, отражены 3 операции: выдача сотруднику денежных средств на покупку ГСМ, проводка и списание по накладным.

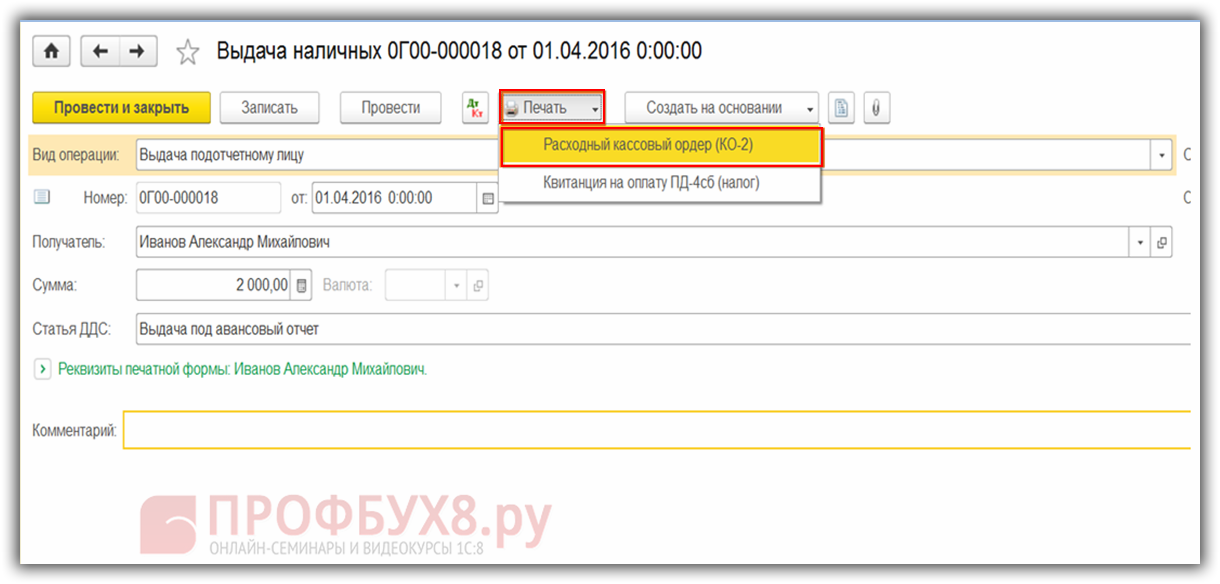

- Выплата денег … Для выдачи необходимо оформить денежные средства на счет. Для этих целей во вкладке «Банк и касса» выберите «Кассовые документы», а затем «Выдача». Тип транзакции должен быть «Выпущено ответственному лицу». Все поля формы заполняются, в том числе автоматически (значения взяты из справочников).По завершении заполнения традиционно проводится проводка («Проводка») с формированием расходного кассового ордера и самой проводкой. Распечатанный бланк RSC можно получить, нажав кнопку «Печать».

- Проводка … Сотрудник получил деньги, купил на них ГСМ и сдал авансовый отчет в бухгалтерию. Теперь нужно загладить бензин в программе. Во вкладке «Касса и банк» перейдите в «Авансовый отчет».Далее создается отчет с указанием отчитывающегося лица, других данных, включая информацию из «Выдачи денег». Созданный ранее товар выбирается во вкладке товаров (например, «Бензин АИ-98»). Бухгалтерский учет – 10.03. В зависимости от того, как и кем была осуществлена продажа и покупка бензина, указывается НДС 18% или без налога на добавленную стоимость. При необходимости после проводки документа вы можете ознакомиться с бухгалтерскими проводками, которые создаются автоматически.

- Списание … Операции по списанию производятся в соответствии с заполненными накладными. Оптимальный вариант для этого – использование готового документа «Требование-счет-фактура», а не «Операция введена вручную». Вам нужно перейти в «Производство», а затем создать новый документ. Далее заполняется стандартная форма. Единственное, что в «Материалы» нужно будет добавить необходимые ГСМ, указать количество согласно накладной и накладной (Топливо – 10.03). Не забудьте заполнить все поля на вкладке «Счет затрат».

При необходимости после проводки документа вы можете ознакомиться с бухгалтерскими проводками, которые создаются автоматически.

При необходимости после проводки документа вы можете ознакомиться с бухгалтерскими проводками, которые создаются автоматически.Учет по топливной карте

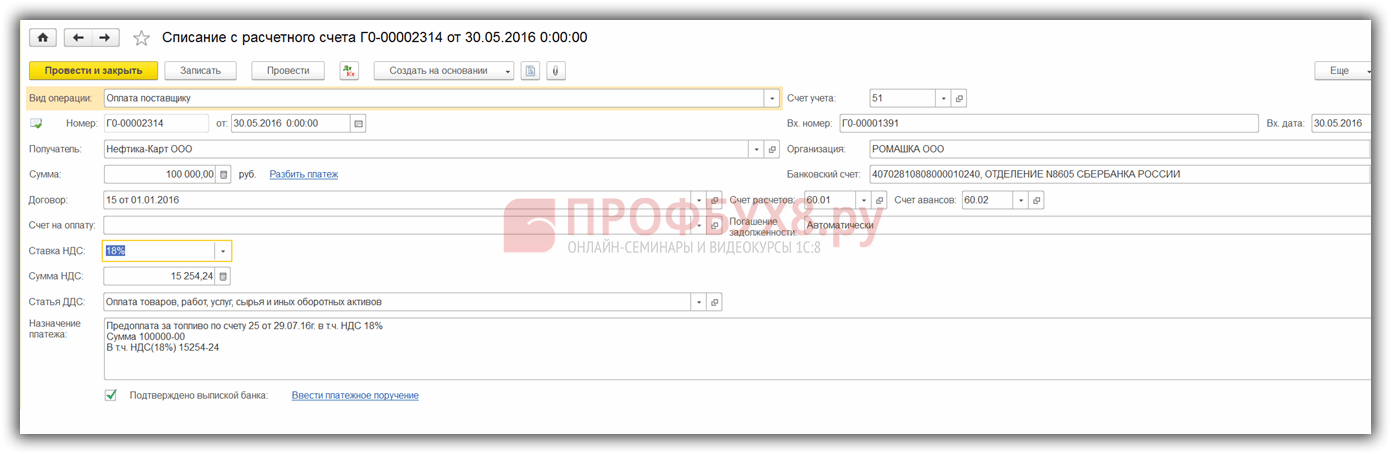

Если компания покупает бензин или дизельное топливо по топливным картам, то учет ГСМ будет другим, чем при покупке за наличные. Учет горюче-смазочных материалов ведется в следующей последовательности:

- Предоплата … Предварительно необходимо внести предоплату продавцу (поставщику) бензина или дизельного топлива. Перейдите в раздел «Банковские выписки» вкладки «Банк и касса» и нажмите «Списание», чтобы списать необходимую сумму с расчетного счета.

- Топливная карта … Получение топливной карты осуществляется через документ «Квитанция» в «Покупках». Создается новый документ «Поступление товара» с указанием данных документации поставщика. Далее необходимо добавить пункт «Топливная карта» и указать данные о поставщике и топливе. При проведении операций с НДС осуществляется регистрация и последующая проводка документа.

- Принятие ГСМ … Обычно ближе к последним дням месяца поставщики указывают данные о фактически поставленном бензине или дизельном топливе.Прием ГСМ осуществляется посредством «Приемки товара» на счете 10.03 с указанием всех реквизитов поставщика.

- Списание … Накладные списываются в расходы в соответствии с израсходованным бензином. Если бензин списывается не на производственные нужды, то операция проводится аналогично, но счет будет 91,02.

- Контроль остатков … Учет остатка топлива выполняется путем выдачи ОСВ из вкладки «Отчеты».ОСВ формируется по заданным параметрам.

Перейдите в раздел «Банковские выписки» вкладки «Банк и касса» и нажмите «Списание», чтобы списать необходимую сумму с расчетного счета.

Перейдите в раздел «Банковские выписки» вкладки «Банк и касса» и нажмите «Списание», чтобы списать необходимую сумму с расчетного счета.

Важность учета топлива на предприятиях

В рыночных условиях с высокой конкуренцией по большинству направлений деятельности определяющим фактором является не только качество товаров или услуг, но и их стоимость. Стоимость продукции или услуг, предоставляемых с использованием (легковые, грузовые, спецтехника), напрямую зависит от рационального использования материальных ресурсов, а именно ГСМ.

Расход бензина или дизельного топлива, моторного масла, а также масла в гидравлике машин и спецтехники, проведение регулярного технического обслуживания и текущего ремонта автомобиля требует затрат, которые учитываются на предприятии и отражаются в бухгалтерском учете и налоговый учет.Наличие ошибок в отчетной документации, несоответствие бухгалтерских проводок реальным расходам на ГСМ приводит к снижению эффективности работы предприятия, проблемам с бухгалтерским учетом, налогообложением.

Контроль осуществляется как по закупленному топливу, так и по фактически израсходованному с учетом накладных. Именно накладные остаются эффективным способом отслеживания полученного и израсходованного бензина, дизельного топлива при использовании транспортного средства непосредственно в служебных, а не личных целях.

Необходимо провести объективную оценку стоимости ГСМ с учетом всех факторов. Итак, нормы расхода бензина или дизельного топлива составляются с учетом дорожных, климатических условий, специфики путешествия (грузоперевозки, пассажирские перевозки), специфики движения (в городе с частыми пробками, светофорами, на дорогах). трасса, в смешанном цикле). Общий расход топлива включает не только израсходованный бензин на километр, но и топливо на транспортные работы, работающие в машине после ремонта и технического обслуживания.Зимой учитываются доплаты по мере увеличения реального расхода топлива.

В группу ГСМ входят:

- Топливо – бензин, дизельное топливо, пропан-бутан, метан.

- Масла – моторные, трансмиссионные, ГУР и другие.

- Смазки применяются для деталей, узлов и агрегатов автомобиля.

- Тормозная жидкость .

- Жидкости охлаждающие и прочие технические , необходимые для работы систем, узлов и агрегатов автомобиля, спецтехники.

.JPG)

Помимо топлива, все вышеперечисленные горюче-смазочные материалы заменяются или пополняются при каждом техническом обслуживании … По завершении текущего ремонта (TR) также необходимо будет заменить некоторые горюче-смазочные материалы. Реже доливать жидкости и масла необходимо во время эксплуатации – в зимний период или в случае увеличения интенсивности использования транспортного средства.

Ремонт и техническое обслуживание напрямую зависит от пробега автомобиля или спецтехники, климатических, дорожных условий, года выпуска и фактического износа машин.Если для легковых автомобилей, используемых в личных целях, периодичность технического обслуживания регламентируется производителем и является постоянной величиной (каждые 12 месяцев или 15000 км пробега), то для автопарка на балансе предприятия, в который также входит спецтехника, должны применяться поправочные коэффициенты – категории условий труда и природно-климатические условия.

Исправность оборудования и машин зависит от своевременного и полноценного обслуживания. Все расходы на проведение ТО и ремонтных работ, покупку соответствующих ГСМ также отражаются в бухгалтерском учете в организации.

Логично, что ни один водитель, работающий на предприятии, не будет использовать бензин в баке полностью до нуля – иначе это чревато проблемами и неисправностями. топливная система, системы подачи топлива и др. Системы, агрегаты. Остаток топлива в баке относится к остатку, который переносится на следующий отчетный период, что отражается на субсчете «Бензин в цистернах автомобилей».

примечание , что разница в стоимости затрат на ГСМ в бухгалтерском и налоговом учете для налогоплательщиков по ПБУ 18/02 чревата налоговыми обязательствами.

Грамотно организованный учет затрат на ГСМ, соответствующий действующим нормам и требованиям Налогового, Гражданского, Трудового кодекса Российской Федерации, является одним из основных факторов успешного ведения материально-хозяйственной деятельности предприятия. А также от того, как ведется учет ГСМ, об эффективности обслуживания и эксплуатации собственного автопарка или парка техники, сданной в аренду или полученной в безвозмездное пользование машин, спецтехники.

Это сокращение встречается повсюду: в технических документах, периодических изданиях, СМИ и даже в художественной литературе … Обычно оно означает любые «горюче-смазочные материалы», используемые для обслуживания всех типов машин и механизмов, включая автомобили. Приобрести горюче-смазочные материалы, в зависимости от их конкретного назначения, можно на заправках, в специализированных магазинах и / или компаниях. Например, вы можете купить разные СОЖ в компании Техно-М.

Что это такое

Категория горюче-смазочных материалов включает твердый набор различных продуктов нефтепереработки, используемых в качестве топлива или смазки в самых разных машинах и механизмах.Это включает топливо (бензин, дизельное топливо, керосин и т. Д.), Моторные масла и различные специальные жидкости . .. Примерно 75% всего существующего ассортимента горюче-смазочных материалов приходится либо на топливо, либо на различные типы машинных масел.

.. Примерно 75% всего существующего ассортимента горюче-смазочных материалов приходится либо на топливо, либо на различные типы машинных масел.

Помимо продуктов нефтепереработки (от бензина до мазута), в перечень горючих горюче-смазочных материалов также входит природный или сжиженный газ. Смазочные материалы делятся на три основные группы: моторные и трансмиссионные масла и пластинчатые смазочные материалы. Кроме того, горюче-смазочные материалы включают тормозную и / или охлаждающую жидкости, которые обычно отпускаются отдельно.Кстати, не все смазочные (и горючие) вещества, входящие в перечень ГСМ, получают из нефти. Смазочные материалы на основе кремния существуют (и становятся все более популярными), а топливо часто получают из сырья биологического происхождения.

Топливо

Самые первые двигатели внутреннего сгорания (далее ДВС) работали на разных, иногда очень экзотических видах топлива, например на смеси эфира с касторовым маслом. Но позже двигатели стали делать на топливе, получаемом из масла путем разделения его на фракции. Современное топливо (все марки бензина), дизельное топливо и авиационный керосин – это продукты довольно сложных технологий, включая комплексную переработку нефти, переработку, добавление различных присадок и т. Д.

Современное топливо (все марки бензина), дизельное топливо и авиационный керосин – это продукты довольно сложных технологий, включая комплексную переработку нефти, переработку, добавление различных присадок и т. Д.

Большинство двигателей легковых автомобилей в настоящее время работают на бензине, который также используется в других бытовых целях. Его производители постоянно стремятся улучшить баланс между энергоэффективностью при сгорании и стойкостью к детонации. Именно сопротивление бензина детонации отражается в его маркировке как «октановое» число (а в обычном смысле просто число, например, 92-е или 95-е).Бензин различных марок получают путем внесения изменений в его состав, в частности добавления различных присадок в разных количествах.

Смазка

Машинные масла и другие смазочные материалы сильно различаются по составу. И хотя основное их назначение одинаково – ослабление трения между контактирующими частями различных механизмов, существует несколько групп смазок, каждая из которых включает в себя большое количество смазок. разные марки … При выборе смазочного материала для любого станка (механизма) в первую очередь учитываются рекомендации его производителя, а также научно обоснованные технические условия и накопленный опыт.Моторное масло также подбирайте, учитывая тип силовой установки, ее мощность и рекомендации производителя.

разные марки … При выборе смазочного материала для любого станка (механизма) в первую очередь учитываются рекомендации его производителя, а также научно обоснованные технические условия и накопленный опыт.Моторное масло также подбирайте, учитывая тип силовой установки, ее мощность и рекомендации производителя.

Наиболее жесткие требования предъявляются к смазочным материалам, предназначенным для работы в системах с высоким давлением, где ширина зазоров между контактирующими элементами измеряется сотыми долями миллиметра. Здесь смазочный состав требует высокой степени однородности и очистки, полного отсутствия примесей. При несоблюдении этих требований и менее дорогом и менее дорогом качественном масле механизм очень быстро изнашивается (или даже выходит из строя).

ГСМ – ГСМ

Периодические издания, технические документы, нормативные документы часто содержат данную аббревиатуру.

Между тем, это разные виды нефтепродуктов, которые широко используются в эксплуатации транспортных средств.

Что это такое

В состав горюче-смазочных материалов входят: дизельное и авиационное топливо, бензин, керосин, природный и сжиженный газ.

К смазочным материалам относятся: моторные и трансмиссионные масла, тормозные и охлаждающие жидкости.

Если организация решит учесть фактически понесенные затраты на топливо, то необходимо утвердить их срок действия на списание ГСМ.

Компенсация

Компенсация – денежная выплата для компенсации работнику расходов при выполнении служебной работы в соответствии с законодательством Российской Федерации. Согласно статье 188 ТК РФ разовая командировка в служебных целях также подлежит оплате.

Фирма по общим правилам не может брать за основу нормы стоимости топлива, предложенные Минтрансом РФ: очень часто израсходованный объем фактически превышает рекомендованный норматив.

Важно знать: компания имеет право устанавливать собственные нормы расхода топлива с учетом сезонных надбавок. Срок и размер начисления зимних надбавок устанавливаются соответствующим распоряжением региональных властей.В случае ее отсутствия работодатель может зарегистрировать эти данные в своем поручении.

Срок и размер начисления зимних надбавок устанавливаются соответствующим распоряжением региональных властей.В случае ее отсутствия работодатель может зарегистрировать эти данные в своем поручении.

В данном документе есть ссылка на приказ Минтранса России, указаны марки «служебных» автомобилей и рассчитаны ограничения. В процессе разработки собственных нормативов топлива следует учитывать условия перевозки, техническое состояние автомобилей, степень загруженности.

Pay

Стоимость ГСМ не предусмотрена компенсацией за эксплуатацию личного автомобиля сотрудника.

Действующие нормативные документы не содержат сведений о включении этих затрат в состав соответствующей компенсации. Трудовой кодекс разделяет понятия компенсации (эксплуатация и амортизация) и возмещения затрат (горюче-смазочные материалы).

Выплаты за арендуемый автомобиль производятся ежемесячно:

- 1200 рублей: легковой автомобиль с объемом двигателя менее 2000 куб. см;

- 1500 рублей: автомобиль с объемом двигателя более 2000 куб.см;

- 600 руб .: мотоциклы.

см;

см;Указанные суммы незначительны, учитывая тот факт, что они включают износ, ремонт и обслуживание машины.

Расчет суммы

Возмещение за арендованный автомобиль не облагается НДФЛ, страховыми взносами в пределах, определенных дополнительным соглашением сторон.

Для подтверждения с целью компенсации вы должны предоставить :

- Договор аренды личного автотранспорта с целью организации командировок.

- Документ о государственной регистрации автомобиля: оплата предусмотрена только за эксплуатацию движимого имущества.

- Эмитированная накладная установленного образца.

- Документы на приобретение горюче-смазочных материалов и другие расходы, возникшие при использовании личного автомобиля в командировках.

Примечание: вся документация должна быть оформлена правильно: наличие ошибок может привести к начислению со стороны налогообложения.

Порядок расчета суммы может быть определен соглашением или утвержденной компанией системой.Точная сумма компенсации прописывается в договоре или приказе менеджера.

Периодичность

Сумма возмещения должна быть включена в затраты на дату начисления. Обычно они списываются со счета, на котором отражается заработная плата сотрудника.

Если сотруднику не требуется ежедневных поездок, назначение фиксированной суммы компенсации не является экономически целесообразным вариантом. Обычно размер компенсации рассчитывается в соответствии с фактическим количеством дней использования автомобиля для бизнес-нужд компании.

Пример: сотруднику назначена оплата в размере 2000 руб. в месяц при 20 рабочих днях. Накладные оформляются всего на 16 дней. В итоге размер компенсации без НДФЛ составляет 1600 руб.

Выплаты назначаются при наличии всей необходимой документации … Компенсация сотрудникам за арендованный автомобиль – выгодное налоговое решение, если оно укладывается в «прибыльные» рамки организации. На самом деле такое случается крайне редко.